[ad_1]

蓝湾2014

由于许多发达经济体的中央银行拿走了潘趣酒,全球利率的快速上升给今年的投资银行活动带来了压力。 2022 年更高的借贷成本使 kibosh 成为现实 2021 年的繁荣时期。

股权资本市场 发行 根据 Dealogic 数据,582B 美元(截至 12 月 19 日)甚至没有超过 2021 年下半年发行的 733B 美元。 债务资本市场 供应 年初至今的 6.3T 美元比一年前下降了 30%。 全球并购交易 价值观 3.6T 美元,比 2021 年下降了近 39%。

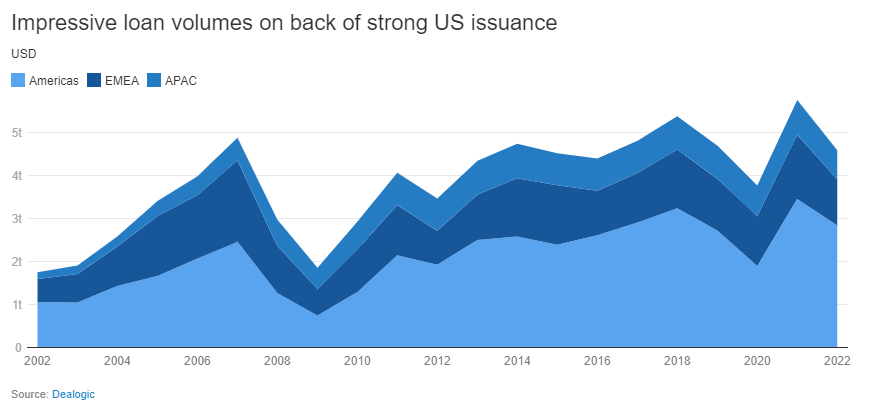

年初至今的杠杆融资发行总额为 444B 美元,而 2021 年创下了 1.58T 美元的历史新高。不过,贷款资本市场在今年保持稳定,年初至今筹集了 4.6T 美元,与过去 10 年的平均水平一致。

年内,摩根大通(纽约证券交易所:摩根大通) 以 5.86B 美元的价格获得了当年最多的投资银行业务收入,保持其领先地位。 它还在债务资本市场、股权资本市场和银团贷款收入方面保持领先地位。 华尔街竞争对手高盛(纽约证券交易所:GS) 在全球并购收入中占据首要位置,略低于 $4B。

年内,摩根大通(纽约证券交易所:摩根大通) 以 5.86B 美元的价格获得了当年最多的投资银行业务收入,保持其领先地位。 它还在债务资本市场、股权资本市场和银团贷款收入方面保持领先地位。 华尔街竞争对手高盛(纽约证券交易所:GS) 在全球并购收入中占据首要位置,略低于 $4B。

过去一年投行排行榜前五名银行 看到他们的股票下跌: 摩根大通 (摩根大通), -17%, 高盛 (GS) -9.9%, 摩根士丹利 (纽约证券交易所:多发性硬化症) -13%, 美国银行 (纽约证券交易所:BAC) -27%,花旗集团 (纽约证券交易所:C) -26%。 但高盛和摩根士丹利的跌幅低于标准普尔 500 指数 18% 的跌幅。

关于 2023 年的展望,以下是 Dealogic 的一些观察:

对于并购,银行家报告称,企业资产负债表上有充足的私募股权干火药和现金,可能会在 2023 年推动交易反弹。此外,Dealogic 表示,2022 年一直抑制活动的持续估值差距正在缩小。 由于估值疲软,“许多公司选择出售股份而不是全部,”该公司的 Insights 团队表示。

由于公司面临低估值和艰难的融资环境,加密货币领域的负面新闻可能引发并购活动, 写了 Mergermarket 的雷切尔·斯通。 “公司必须立即进行交易,”XMS Capital Partners 董事总经理 Adam Sullivan 告诉 Mergermarket。 “公司的现金快用完了。”

明年股票发行量有反弹的希望。 Dealogic 表示:“在美国通胀数据好于预期之后,投资者对 ECM 的参与有望持续到 2023 年,全球利率上升周期将在明年中期达到顶峰。”

摩根士丹利 EMEA ECM 辛迪加负责人 James Manson-Bhar 告诉

在杠杆融资方面,12 月的一连串交易可能以积极的方式开始新的一年。 Dealogic 的 Jelena Cvejic 写道,“预计明年围绕通胀、利率和经济的不确定性仍将对杠杆金融市场构成挑战。”

Dealogic 的 Ben Watson 写道,由于预计明年会出现衰退,全球贷款量在很大程度上将取决于央行“驾驭这些不确定的水域的能力,以及它们引导经济尽可能实现软着陆的能力”。

由于许多在 2022 年伤害市场的因素(俄乌战争、中国房地产危机、Covid)在 2023 年仍然是一个因素,市场可能会继续波动,违约率预计会上升。 穆迪预计全球违约率将从 2.6% 升至 4.9%。 与此同时,标准普尔估计美国的违约率将攀升至。 2022 年将从 1.6% 上升到 3.75%,欧洲违约率将从 1.4% 上升至 3.25%。

至于股票,策略师对标准普尔指数在 23 年的预期不大, 但 SA 读者仍然喜欢股票

[ad_2]

Source link