[ad_1]

MCCAIG

更新:请参阅劳工部的就业数据与本文末尾图表中 ADP 的估计进行比较。

昨天的 消息 美国企业在 6 月份加速招聘增强了人们对美联储将继续采取行动的信心 提高利率以抑制通货膨胀。 反过来,如果新一轮强硬货币政策展开,今年涨幅最大的股票风险因素可能会变得脆弱。

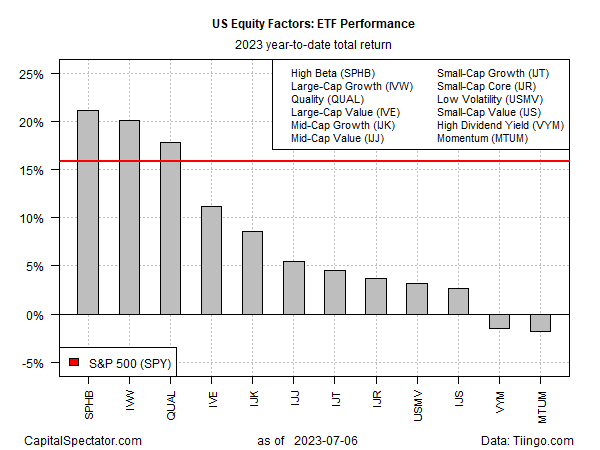

使用一组 ETF 代理显示 Invesco S&P 500 High Beta ETF (SPHB截至周四收盘(7 月 6 日),2023 年迄今为止,该公司的回报率高达 21.1%,目前处于领先地位。

iShares S&P 500 Growth ETF (IVW)以 20.1% 的涨幅紧随其后。 相比之下,根据 SPDR S&P 500 指数,美国股市整体上涨 15.9%(间谍)。

为了少数股权 考虑到这些因素,2023 年出现亏损的风险已经到来。尽管大多数风险因素今年迄今都在上涨,但高股息率(维玛)和动量(MTUM)是例外情况。 这两只基金全年都在跌跌撞撞,业绩在温和/持平和亏损之间交替。

继 6 月会议暂停之后,市场预期 7 月 26 日的下一次 FOMC 会议将再次加息 25 个基点。 联邦基金期货。

昨天热门就业数据之后的主要变化是:人们现在正在考虑美联储在今年晚些时候继续加息的可能性更大。 尽管隐含概率仍然倾向于一劳永逸的预测,但人们对 7 月 26 日会议后利率将见顶的信心已经减弱。

一个关键变量是与劳工部今天发布的 6 月份美国就业报告进行比较。 截至撰写本文时(东部时间上午 8:30 发布的消息大约提前了 90 分钟),根据 Econoday.com 的共识点预测,经济学家预计招聘将出现较疲软但仍然稳健的增长。

如果数据显示出强劲的上行趋势(与 ADP 报告一致),美联储政策的鹰派前景将会加强,从而为涨幅最高的股票因素带来更多阻力。

本文最初发表后不久,劳工部报告称,其对 6 月份美国私人就业人数的估计小幅上升,远低于 ADP 的估计:

编者注: 本文的摘要要点是由 Seeking Alpha 编辑选择的。

[ad_2]

Source link