[ad_1]

Samuel Smith 于 2023 年 2 月 24 日发布

股息之王是一组精选的股票,它们至少连续 50 年增加了股息。 我们认为,股息之王是值得长期购买和持有的最优质股息增长股之一。

考虑到这一点,我们创建了所有红利之王的完整列表。 您可以点击以下链接下载完整列表以及重要的财务指标,例如股息收益率和市盈率:

加入该名单的最新成员是沃尔玛公司 (WMT),这家美国零售巨头多年来成功应对了该行业面临的重大周期性和激烈竞争,以持续增加股息并为股东创造价值。

早在 1974 年,沃尔玛就支付了每股 0.05 美元的初始股息,此后连续 50 年每年都提高股息,使其成为股息之王。 近年来,由于以亚马逊 (AMZN) 为首的互联网零售业的竞争,以及 COVID-19 大流行的持续不利影响,各种零售商都面临着挑战。

尽管如此,沃尔玛通过适应快速变化的环境,展示了其在快速变化的环境中茁壮成长的能力。 公司对其电子商务平台进行了大量投资,其股东获得了丰厚的回报。 与许多其他零售商不同,沃尔玛已经证明它可以与亚马逊竞争,并且有能力做到这一点。

本文将讨论公司的业务概况、增长前景、竞争优势和预期回报。

商业概览

[1945年,山姆·沃尔顿(SamWalton)开设了他的第一家折扣店,这成为后来著名的沃尔玛(Walmart)的起点。从那时起,沃尔玛已发展成为全球最大的零售商,每周为超过23亿顾客提供服务。该公司2022年收入超过6000亿美元,市值约为3840亿美元。作为全球最著名的雇主之一,沃尔玛拥有约230万员工。

资料来源:投资者介绍

沃尔玛还扩展到各种不同的服务,使其成为一个真正的企业集团。 沃尔玛美国分部包括美国所有 50 个州、华盛顿特区和波多黎各的零售店。 它还包括沃尔玛的数字业务。 沃尔玛国际在美国以外的 25 个国家开展业务

最后,山姆俱乐部由会员制仓库俱乐部组成,在美国 48 个州和波多黎各开展业务。

增长前景

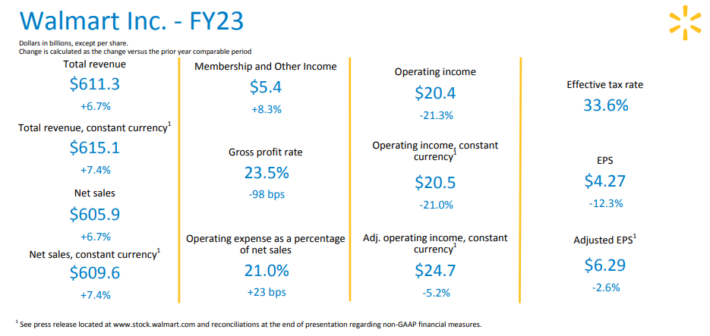

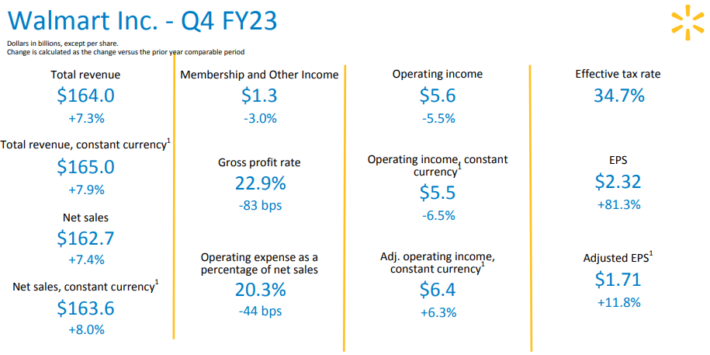

沃尔玛于 2023 年 2 月 21 日公布了第四季度财报。该公司收入增长 7.3%,沃尔玛美国可比销售额增长 8.3%,全球广告业务增长超过 20%。 管理层在这一年中还通过回购和派息向股东返还了 160 亿美元,同时为股东带来了 12.7% 的诱人投资回报率。

本财年,沃尔玛的总收入达到 6113 亿美元,增长 6.7%,但受到 50 亿美元资产剥离的不利影响。 排除货币的影响,公司的收入将增长 7.4% 至 6,151 亿美元。

沃尔玛在美国的可比销售额增长了 6.6%,两年来增长了 13.0%。 与此同时,该公司在美国的电子商务销售额在两年内分别增长了 12% 和 23%。 就山姆会员店而言,可比销售额增长了 10.5%,两年累计增长了 20.3%。 会员收入也增长了 8.6%。

虽然沃尔玛国际的净销售额持平,但营业收入下降了 21.1%。 然而,净销售额增长了 9.0%,在固定汇率基础上,保留市场的调整后营业收入增长了 8.9%。 沃尔玛的全球广告业务增长了近 30%,达到 27 亿美元,这主要得益于美国的 Walmart Connect 和 Flipkart Ads。

该公司产生了 291 亿美元的运营现金流,GAAP 每股收益为 4.27 美元,而调整后的每股收益为 6.29 美元。

资料来源:投资者介绍

我们目前预测沃尔玛在未来五年的每股收益将以每年 8% 的速度增长。

竞争优势与衰退表现

沃尔玛的主要竞争优势是其广泛的规模,使其能够保持较低的运输成本和较高的配送效率。 因此,该公司可以通过实惠的价格将这些节省的费用转嫁给客户,从而有助于其日常低价战略。

广告是沃尔玛的另一项优势,有助于保持其品牌知名度。 公司庞大的财力使其每年能够在广告上投入数十亿美元。

此外,即使在经济衰退期间,沃尔玛的竞争优势也能确保持续盈利。 该公司在大衰退期间表现出色,凸显了其商业模式的弹性。

在那段时间里,它的每股收益每年都在稳步增长:

- 2007 年每股收益 3.16 美元

- 2008 年每股收益 3.42 美元(增长 8.2%)

- 2009 年每股收益 3.66 美元(增长 7%)

- 2010 年每股收益 4.07 美元(增长 11%)

尽管经济衰退是几十年来最严重的衰退之一,但沃尔玛的表现还是值得称赞的。 即使在去年冠状病毒大流行导致美国经济衰退的情况下,该公司也设法取得了强劲的业绩。

沃尔玛的增长轨迹表明该公司有可能从经济衰退中获益。 作为提供低成本产品的零售领导者,沃尔玛在经济低迷时期可能会经历客流量激增,因为消费者会从价格较高的零售商那里退缩。

估值和预期总回报

沃尔玛股票目前的交易价格约为 142 美元。 根据我们对本财年 6.59 美元的每股收益估计,该股票的市盈率为 21.5 倍。 这略高于 21 倍的公允价值估计市盈率。 投资者还应注意,零售商通常不会将市盈率保持在 20 以上。如果到 2028 财年估值倍数恢复到我们的公允价值估计,则该公司的总回报率在此期间将面临 140 个基点的年化逆风.

沃尔玛股票在很长一段时间内表现良好。 虽然这为股东带来了可观的回报,但我们认为沃尔玛目前的股票估值略高。

除了市盈率的变化,沃尔玛还应该从盈利增长和股息中产生回报。 预期回报的预测如下:

- 每股收益增长 8.0%

- 1.6%的股息收益率

- -1.4% 多重回归

在这种情况下,沃尔玛预计在未来五年内每年产生 8.2% 的总回报率。

最后的想法

虽然许多零售商都在努力适应商业购物习惯的变化,但我们认为沃尔玛已经进行了适当的战略投资。 该公司令人印象深刻的电子商务增长反映了这一观点。

该公司表现良好,股票在过去五年中的表现优于标准普尔 500 指数。 我们发现该公司的股息记录令人印象深刻,即使最近的股息增长幅度较小。

在经济困难时期,沃尔玛是一只安全的防御性股票,但平庸的总回报率使其今天无法买入。 因此,我们将其评级为持有。

以下文章包含股息或公司历史悠久的股票,可供股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link