[ad_1]

迈克尔·德雷尔·福克斯

瑞士信贷 (纽约证券交易所代码:CS) 目前的交易价格为 0.23 倍有形账面。 德意志银行 (纽约证券交易所代码:DB) 以 0.3 倍的有形账面价值交易。 这些对银行来说是非常令人痛苦的估值,对欧洲银行来说也是如此。

然而,CS 陷入了深深的困境,因为 其投资银行中源源不断的风险管理丑闻,包括 Archegos Capital 惨败,导致其损失超过 50 亿美元。 我以前写过这一集 这里 并注意到以下几点:

除了财务损失外,中短期对 CS 还存在其他重大下游影响。 虽然从股票的长期估值来看,目前的股价看起来很有吸引力,但我还没有准备好逢低买入。 似乎有重大风险管理问题困扰着其投资银行,解决这些问题可能是一个旷日持久且成本高昂的过程。

另一方面,DB 的状态非常好,并且出色地执行了 DB 首席执行官 Sewing 先生所设想的战略。 在欧元区利率设置范式转变带来的强劲动力的推动下,到 2025 年,它的 RoTCE 收入有望超过 10%。 它还具有低风险的商业模式,这意味着它很可能会避开 CS 所涉足的香蕉皮类型。

瑞士信贷商业模式的问题

从表面上看,CS 的业务组合非常有吸引力,它依靠轻资本财富管理业务(约占银行的三分之二),并辅之以规模适当的投资银行(约占银行的三分之一)。 这听起来与欧洲版的摩根士丹利 (MS) 几乎相似,但当然也有区别。

CS投资银行主要面向信贷市场和资本市场发行。 这些都是在当前宏观经济环境下颇具挑战性的领域。 此外,由于 Archegos Capital 的破产,它被迫退出 Prime Finance 业务,这通常是投资银行非常有利可图的业务线。 此外,在当前环境下,其在杠杆融资、并购和 SPAC 交易活动中的优势领域非常低迷。 CS 还对 Citrix 的杠杆收购承担了重大(但尚未量化的损失)。 另一方面,CS 很少接触外汇交易、利率和商品,这些都是更稳定的类似年金的交易业务。 这些业务领域目前正从最近的市场波动中受益匪浅。

加上巨大的风险管理失误,CS投资银行现在陷入了困境。 这推高了它的资金成本,并且随着关键的造雨者离开这艘船,很容易变成死亡螺旋。 随着主要高管离开花旗集团(C)和其他“寻求其他机会”的公司,这种情况已经开始显现。

管理团队别无选择,只能尽快重组和缩小投资银行的规模。 CS 预计将在 10 月 27 日发布其战略更新。

问题在于,重组一家投资银行是一项长期、长期、风险和成本高昂的工作。 首先,CS 需要筹集大量资金,在当前环境下,考虑到其市值,这将对现有股东造成极大的稀释。

其次,CS 可能需要成立一家非核心银行,以期在几年内结束长期交易和/或以重大亏损出售这些交易。 这个非核心部门可能会像 DB 和巴克莱 (BCS) 多年重组的经验一样,持续亏损多年。

第三,管理团队将需要弄清楚如何留住公司的关键员工,尤其是在美国银行积极向欧洲资本市场扩张的情况下。

最后,监管机构也将提取他们的一磅肉。 CS 将需要提供一个旨在增强其控制基础设施的多年期可信计划。 这将需要数年时间才能实现,而且成本非常高。

总之,这可能是一个多年的故事,不能保证成功。 重要的是,股东将在优先级列表中排在最后,因为 CS 需要平衡其他利益相关者的要求。

德意志银行重组成功

经过几次失败的尝试,Sewing 先生稳定了德意志银行的船只。 管理团队以典型的德国效率实施了成本削减计划。 这家投资银行专注于包括外汇、利率和信用交易在内的交易收入。 因此,这家投资银行看起来在持续赚取资本成本并继续占据市场份额。 DB 已完全退出股票交易业务,因此成功规避了 CS 等公司面临的一些风险。 重要的是,DB 的企业和私人银行的应计业务表现良好,收入增长强劲。

DB 在 2022 年实现 8% 的 RoTCE 并有望在 2025 年达到 10% 以上的目标,尽管存在宏观经济逆风和预期的欧元区深度衰退。

DB也有强劲的顺风。 主要是人们期待已久的欧元区负利率设置的背离。 负利率设置完全破坏了存款机构的期限转换业务模式,也是欧洲银行与美国同行相比十年来表现不佳的一个关键原因。

DB 预测,它将在 2022 年的利率和 2025 年的 25 亿欧元基础上额外产生 7 亿欧元以上的收益。考虑到德意志银行的市值仅为 160 亿欧元左右,这显然非常重要。

预计到 2025 年,DB 还将向股东返还 80 亿欧元的资本。

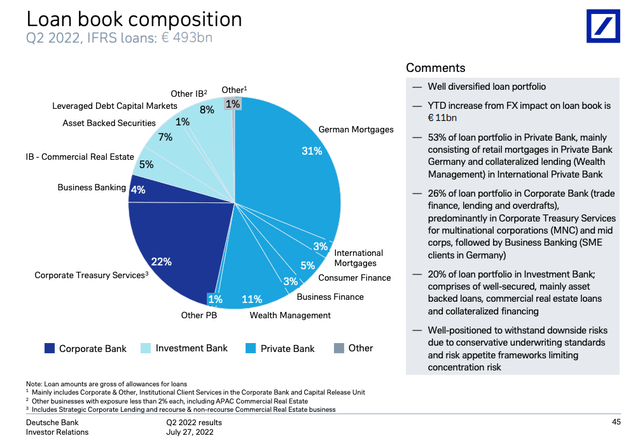

最后,DB 的信用风险状况非常保守,即使在深度衰退的情况下也应该表现良好。 其书的最大部分包括适度的 LTV 德国抵押贷款,如下所示:

DB投资者关系

最后的想法

我暂时避开CS。 至少在 10 月 27 日制定战略之前。 我预计很快就会有资本呼吁——不筹集股本就没有真正的方法来重组投资银行。 没有快速解决办法,这将是一项旷日持久且成本高昂的工作,股东利益不一定是最重要的。 鉴于不确定性,我怀疑股价将进一步下跌。 在某个时候,CS 可能会再次变得可投资,甚至成为收购候选人。 财富管理专营权对许多追求者极具吸引力。 在此期间,我预计流血将继续,包括关键员工离开竞争对手。 这家投资银行正面临死亡螺旋的严重风险。

另一方面,DB 目前是一种极具吸引力的风险/回报游戏。 我预计当/如果宏观不确定性过去并且利率的好处在金融领域发挥作用时,股价将翻倍。 在我看来,感知到的风险被夸大了。 这家银行不再存在重组风险溢价,因此目前的股价没有意义。 尽管我预计 2023 年欧元区将出现深度衰退,但我仍然非常乐观。

[ad_2]

Source link