[ad_1]

Spauln/iStock 通过 Getty Images 未发布

在本文中,我将探讨百事可乐的 (纳斯达克股票代码:PEP) 当前的业务格局,涉及最近的发展和增长潜力,以及公司强大的零食组合和多元化的饮料业务。 此外,我还将考察百事可乐稳健的分销网络、零售商关系、成本优势和规模效益。 为其广泛的经济护城河做出贡献。 我还将讨论与不断变化的消费者偏好相关的风险,以及公司在口味吸引力和健康考虑之间取得平衡所面临的挑战。 最后,我将对百事可乐的股价进行分析,强调虽然该公司的基本面强劲,但目前的估值可能已充分反映这些好处,可能会限制近期的进一步上涨。

最近的发展和增长潜力

2023 年 2 月 22 日,百事公司首席执行官 Ramon Laguarta 在 CAGNY 的演讲中强调了公司的增长潜力 会议和媒体采访。 Laguarta 强调方便食品和饮料的充足增长空间,即使在价格调整后也是如此。 他还提到百事公司正在考虑利用资产和专注于酒精饮料行业主要品牌的机会,尽管预计近期不会发生重大并购交易。 最后,拉瓜塔承认,由于特定领域的劳动力短缺和就业挑战,供应链可能会中断。

2023 年 3 月 20 日,伯恩斯坦将其对百事可乐的评级从表现不佳上调至与市场表现一致,承认该公司在大流行期间以定价为主导的强劲类别增长。 此外,百事可乐的佳得乐股票业绩、Celsius 的持续增长、创新以及 Frito-Lay 改进的商品销售都为其积极的前景做出了贡献。

强大的零食组合和多元化的饮料业务推动增长

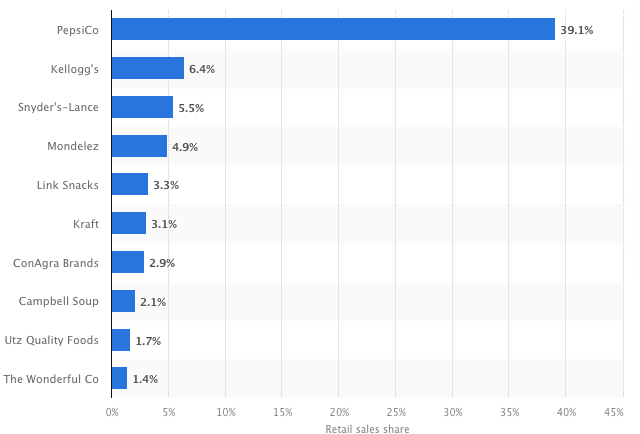

百事公司在咸味零食市场的主导地位体现在其美国市场份额为 39.1%,是其最接近的竞争对手的 6 倍多, 凯洛格 (K). 零食业务约占公司收入的 54%。

Statista 网站

便利性已成为食品行业的主要趋势,人们对快速简便的食品选择的需求不断增长。 因此,了解方便食品的消费变得越来越重要。 基于其在品牌建设、创新和产品开发方面的持续投资,以及推动方便食品消费的长期顺风,我预计到 2029 年零食业务将以每年 7% 的速度增长。这一前景表明,百事可乐公司很好-定位于利用市场趋势并迎合不断变化的消费者品味和偏好。

百事可乐的饮料业务占其收入的 46% 左右,其增长前景喜忧参半。 虽然碳酸软饮料 (CSD) 细分市场可能会因消费者偏好的变化而经历平稳增长,但百事可乐多元化的饮料产品组合(包括佳得乐、纯果乐和贵格会等热门品牌)预计将表现更好。

此外,该公司在能量饮料市场的多品牌战略,包括 Rockstar 和 Mountain Dew,使其能够在这个快速增长的细分市场中占据市场份额。 此外,百事可乐通过与联合利华 (UL) 和星巴克 (SBUX) 的战略合作,在即饮咖啡和茶品类中占据主导地位(我关于 SBUX 的文章在这里)提供了与零售商和消费者的更多接触点,进一步增强了公司的竞争优势.

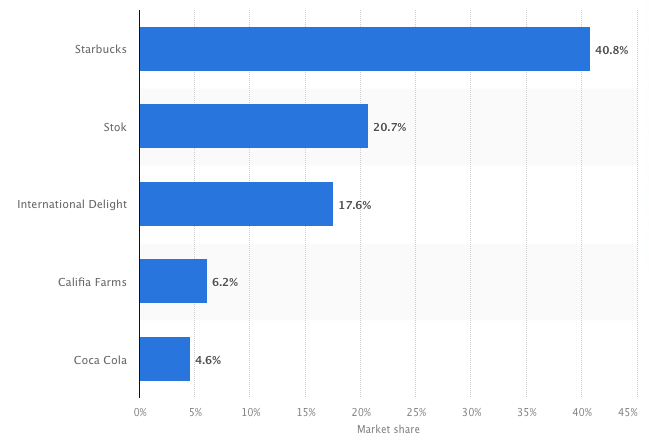

1994 年,星巴克和百事可乐率先推出了即饮 (RTD) 咖啡品类,推出了广受欢迎的星冰乐® 咖啡饮品。 从那时起,这一类别已扩展为价值超过 220 亿美元的零售业务,星巴克占据了 41% 的市场份额。 通过他们的北美咖啡合作伙伴关系 (NACP),星巴克和百事可乐继续引领潮流,为客户提供适合移动消费的优质咖啡产品。

除了与星巴克合作外,百事公司还与联合利华成立了一家合资企业,生产即饮冰茶,包括立顿冰茶、纯叶冰茶和 Brisk 冰茶。 2008 年,星巴克、百事可乐和联合利华还宣布了星巴克 Tazo® Tea RTD 饮料的生产、营销和分销许可协议。 作为许可协议的一部分,Tazo® Tea 品牌的一系列冰茶、果汁茶和草药冲泡液在美国和加拿大上市。 放眼更广阔的市场,全球即饮咖啡市场规模预计将大幅增长,预计到 2027 年规模将达到 423.6 亿美元,期间复合年增长率为 8.31%。

Statista 网站

在公司多元化的产品组合和战略合作伙伴关系的推动下,我预计到 2029 年,百事可乐的饮料销售额将以每年 1% 至 2% 的适度速度增长。

强大的分销网络和零售商关系推动竞争优势

百事公司广泛的分销网络和与零售商的密切关系使其成为从杂货店到加油站等许多企业的重要合作伙伴。 该公司种类繁多的碳酸饮料和非碳酸饮料以及零食品牌可满足不同的预算和地区偏好,为库存计划、库存和补货提供高效的一站式解决方案。

此外,百事公司的技术增强型直接到店物流系统为其零售合作伙伴增加了更多价值,提供了难以匹敌的可靠性和灵活性。 该公司还一直在投资数字工具和先进技术以提高其供应链效率,特别强调数据集成以更好地了解购买其产品的个人和家庭。 例如,在其墨西哥业务中,该公司实施的技术使正常路线上的商店访问量从每天 22% 增加到 25%,从而提高了销售流程的效率和效果。

此外,百事可乐与零售商的牢固关系使其能够获得有利的货架分配和布置,以及设计和实施店内促销活动以增强品牌知名度和定价能力的能力。 通过与零售商密切合作并利用交易和物流数据分析,百事公司获得了对消费者和零售动态的宝贵见解,从而能够及时准确地制定商业计划和执行。

成本优势和规模效益支撑宽阔的经济护城河

百事公司 860 亿美元的庞大收入基础使其在从原材料到广告服务的采购谈判中拥有强大的议价能力。 其多样化的采购篮子使公司能够有效地管理成本,即使在高通胀时期也是如此。 此外,百事公司庞大的分销规模使其能够以更低的成本更快地接触到更多的零售商和消费者。 这种规模优势不仅有助于加速产品商业化和获取有利可图的市场份额,而且还吸引了寻求利用百事可乐分销平台的理想合作伙伴,进一步加强其规模和分销能力。

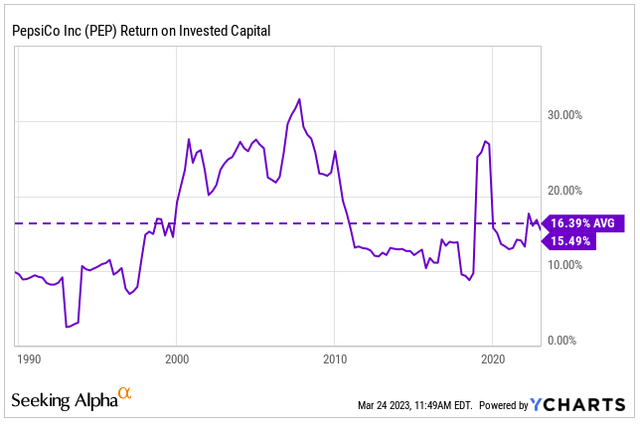

这条护城河使公司能够始终如一地实现超过其资本成本的 ROIC。

YCharts

稳定的收入增长和盈利能力扩张已完全计入

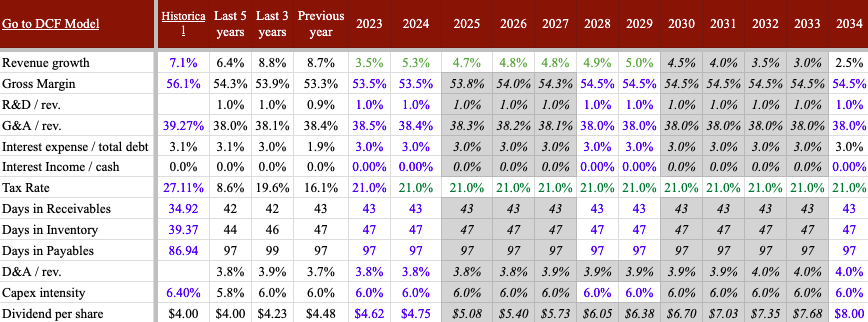

根据我的 DCF 估值方法,我确定百事可乐股票的价值为 178 美元。 为了计算这个值,我使用了 6.5% 的资本成本,这是从 0.88 的无杠杆 beta 得出的。 这个无杠杆贝塔是通过取软饮料行业 (1.2) 和食品行业 (0.5) 的收入加权平均值获得的。

从 2024 年到 2029 年,我预计收入将以 4.9% 的速度增长。 这一增长将受到零食领域 7% 增长和饮料领域 1.5% 增长的推动。 零食业务的高增长将得益于公司品牌的强劲表现,而多样化的饮料产品组合将使百事可乐扩大其在非碳酸类产品(如运动饮料、水和即饮咖啡)的市场份额.

我预计,到 2029 年,EBITDA 利润率将提高 160 个基点,这主要得益于零食业务制造效率提高带来的毛利率扩张、更好地利用营销和广告费用,以及更高效、技术支持的分销支出。 这些因素将有助于公司的底线增长和长期盈利能力。

以下是主要假设:

作者估计和公司 10-K 文件

改变消费者偏好的风险

消费者健康意识的提高带来了在口味吸引力和健康考虑之间取得平衡的挑战。 即使进行了重新配制和修改配方的努力,对百事可乐产品对健康影响的担忧仍可能持续存在,或者解决这些担忧的尝试可能证明成本效率低下并给利润率带来压力。

结论

百事公司处于有利地位,可以利用其强大的零食产品组合和多元化的饮料业务,并得到广泛的分销网络、稳固的零售商关系以及广泛的经济护城河带来的成本优势的支持。 最近的发展表明该公司致力于探索增长机会和应对市场挑战。 然而,至关重要的是要了解不断变化的消费者偏好所带来的风险和不确定性,以及口味吸引力和健康考虑之间的持续平衡。 尽管百事公司的基本面强劲,但目前的股价似乎已充分反映了这些好处,这可能会限制其在短期内进一步上涨的潜力。

[ad_2]

Source link