[ad_1]

JHVE图片

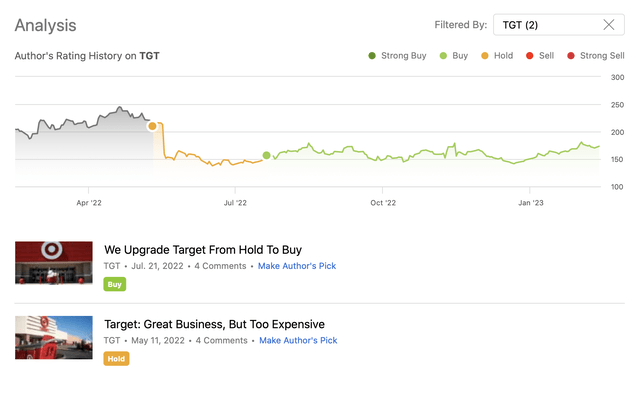

目标公司(纽约证券交易所代码:TGT) 在美国经营一般商品零售商。 我们在 2022 年发表了两篇关于 Target 的文章,首先对该股持中性看法,然后在该股大幅下跌后对其进行升级 价格。

分析历史 (作者)

我们最初持中立观点的主要原因是该公司 2021 年强劲的财务业绩,以及其为股东回报价值的承诺。 另一方面,当时我们认为股票太贵了。 股价下跌后,我们更新了观点,变得更加看涨。

今天,我们将看看自那时以来公司的效率和盈利能力发生了怎样的变化。 我们将强调某些宏观经济因素如何影响这些措施的未来发展。 我们也会强调 库存管理,如今年早些时候的 Target,以及沃尔玛 (WMT), 一直在为这个问题而苦苦挣扎。

现在让我们从净利润率开始分析。

净利润率

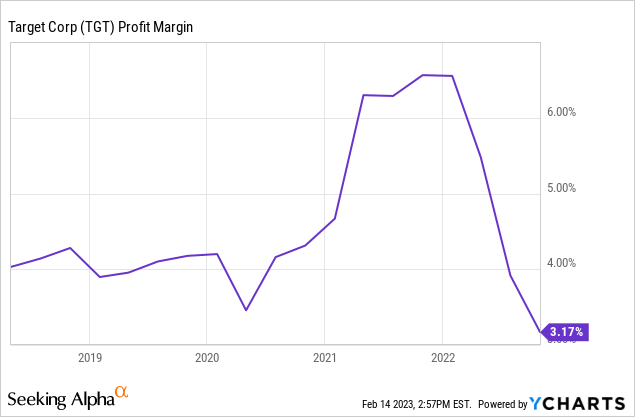

净利润率是一种广泛使用的盈利能力指标。 它是收入与收入的比率,本质上表明公司在扣除所有费用后还剩下多少利润。 下图显示了 Target 过去 5 年的利润率发展情况。

我们可以看到,在疫情过后,名气通的利润率几乎翻了一番,但从2022年初开始,就在快速下滑。 目前的利润率甚至低于大流行前的水平。

展望未来,我们认为有几个因素可能会影响这一措施。

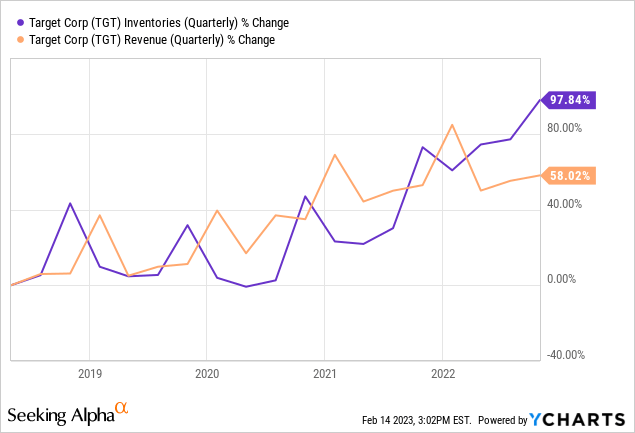

让我们从可能最关键的一个开始:库存管理。

在过去的一年里,名气通的库存增长远远超过了收入增长。 首先,我们希望看到库存增长显着放缓。 但是,Target 在 2022 年已经遇到了库存减少的问题。该公司使用大量的促销活动和折扣来摆脱过剩/过时的库存,这可能对利润率收缩有很大影响。

展望未来,我们认为这将继续对公司的财务业绩产生负面影响。

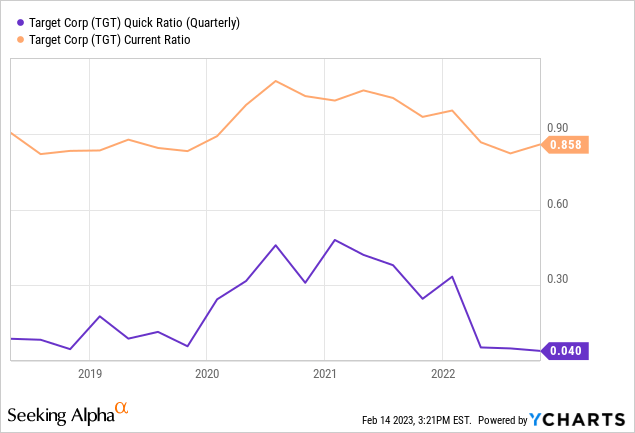

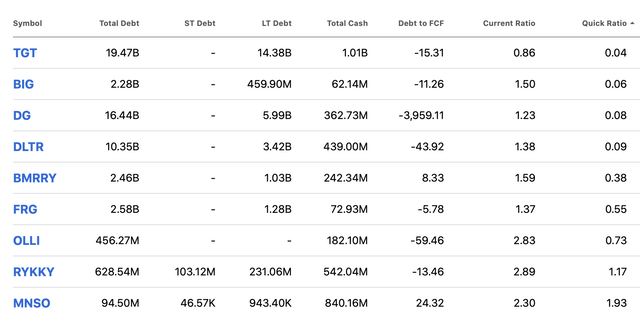

库存不仅对利润率有负面影响,而且对流动性也有负面影响。 下图显示了流动比率和速动比率随时间的变化。 虽然流动比率保持相当稳定,略低于 1,但从计算中排除库存的速动比率处于极低水平。

从这些流动比率来看,目前 TGT 在“百货商店”行业中的速动比率和流动比率最低。

比较 (寻求阿尔法)

我们还必须提到,一些分析师预计“由臃肿的库存水平引发的零售高促销期可能即将结束”。 我们一定会密切关注名气通的下一份收益报告,看看这种预期是否会实现。

另一方面,自我们上次撰写以来,宏观经济环境已显着改善。 能源价格以及运费和原材料价格一直在下降。 我们预计这些价格在未来几个季度不会达到 2022 年的高位。 因此,我们认为未来宏观经济环境的改善可能会对利润率产生积极影响,尤其是从 2023 年下半年开始。

总而言之,从盈利能力的角度来看,尤其是当我们专注于库存管理时,我们的观点远不如 2022 年上半年乐观。我们希望看到库存水平下降和流动性改善,特别是从速动比率观点。

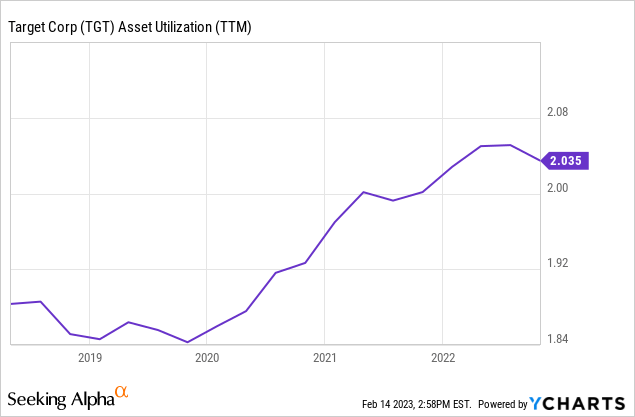

资产周转率

资产周转率,有时也称为资产利用率,是一种效率比。 它衡量公司使用其资产产生销售的效率。 通常稳定或增加的比率是优选的。

事实上,TGT 的效率在过去几年一直在稳步提高。

这种改善主要是由于销售增长超过了总资产增长。

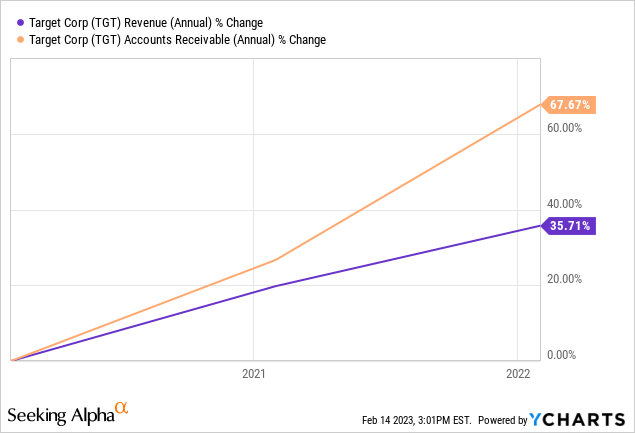

在这一点上,我们总是问自己,但这种销售增长是否可持续?

为了给出答案,我们通常将销售增长与应收账款增长进行比较。 如果应收账款的增长超过销售增长,这可能是一个警告信号。 它可能表明更激进的会计或更多的赊销。 它可能会扭曲公司产品的需求图景,因为需求可能已经从未来时期“向前拉”,以牺牲未来为代价。

事实上,名气通的应收账款增速已经远高于销售额增速。 这是我们不是特别喜欢的东西。

另一方面,宏观经济环境的改善可能会在未来几个季度刺激对 Target 产品的需求。

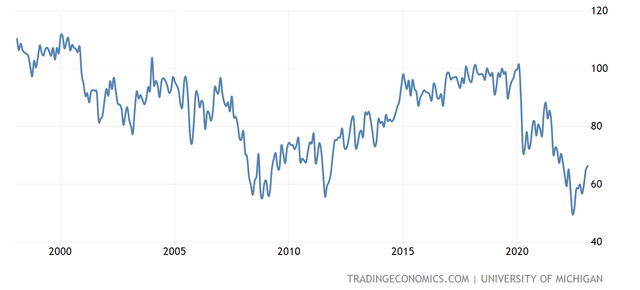

自我们上一篇文章以来,消费者信心已大大提高。

美国消费者信心 (Tradingeconomics.com)

这种发展可以对消费者的消费行为产生积极影响。 情绪改善可能会导致可自由支配的非必需品支出增加,这可能会推动 Target 在未来几个季度的销售增长。

分析师认为可能对 TGT 的销售产生积极影响的另一个因素是 Bed Bath & Beyond (BBBY) 的破产。

总结

利润率在前几个季度逐渐下降,低于大流行前的水平。 宏观经济环境的改善可能会对利润率产生积极影响,但库存水平升高可能会导致大量促销活动,从而有可能抵消宏观有利因素。

我们希望看到流动性比率有所改善。

我们希望看到销售额增长快于应收账款。 消费者信心的提高以及 BBBY 的挣扎可能会对 TGT 产品的需求产生积极影响,从而影响销售数据。

由于这些原因,我们对 TGT 的股票变得更加谨慎。 我们将该股评级下调至“持有”。

[ad_2]

Source link