[ad_1]

塞法奥泽尔

在经历了出色的 2021 年之后,能源几乎是自 2022 年初以来唯一表现良好的行业。现在各国央行正在加息以对抗通货膨胀,而中国正处于另一个 封锁,由于 COVID-19 病例的增加,人们对经济衰退的担忧开始蔓延。 因此,油价已从高位大幅回落。 然而,关注需求只是整体情况的一半,在本文中,我将尝试提出一些供应方面的原因,这可能会影响油价的上涨。 同时,我将解决一些与需求相关的担忧,以及潜在的上行触发因素。 关于对石油看涨论点的投资行动,我看到美国石油 ETF(USO) 和 ProShares Trust II – ProShares Ultra Bloomberg Crude Oil (优科) 作为一种替代的短期方式来获得石油敞口,而没有勘探和暴利税风险。

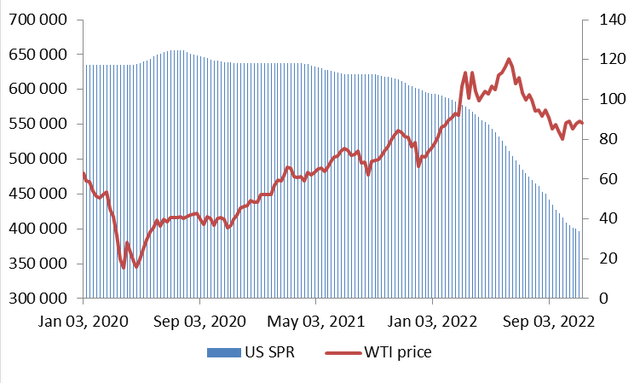

美国战略石油储备动态

在俄罗斯开始入侵乌克兰后油价飙升后,美国政府决定开始释放其战略石油储备 (SPR)。 自 1975 年成立以来,只有 3 次紧急发布——1991 年沙漠风暴行动开始时,总共向市场投放了 1730 万桶石油,以减少对国际油价的影响。 第二次是在 2005 年,当时卡特里娜飓风中断了墨西哥湾的石油生产,促使政府释放了 2080 万桶石油。 上一次发生在 2011 年,当时共有 3060 万桶石油被投放市场,以抵消主要来自利比亚的供应中断的影响。 鉴于历史记录,虽然当前 SPR 的释放并非史无前例,但其规模却是史无前例的。 自 2022 年马赫开始以来,截至 11 月 11 日已提取超过 1.85 亿桶。 从正确的角度来看,这是前三个版本的合并缩编的两倍多。 这导致该期间 SPR 库存下降 32.1%,低于 4 亿桶,这是 38 年来的最低水平。

美国 SPR 库存和 WTI 价格 [EIA]

现在美国的中期选举结束了,巧合的是,SPR 的发布也结束了。 美国政府已发出信号,表示将考虑以每桶 67 美元至 72 美元的价格补充原油库存。 我认为这种动态的重大转变——从供应方每天增加近 100 万桶到参与需求方,对油价来说可能非常重要。 因此,70 美元大关似乎是一个底线。

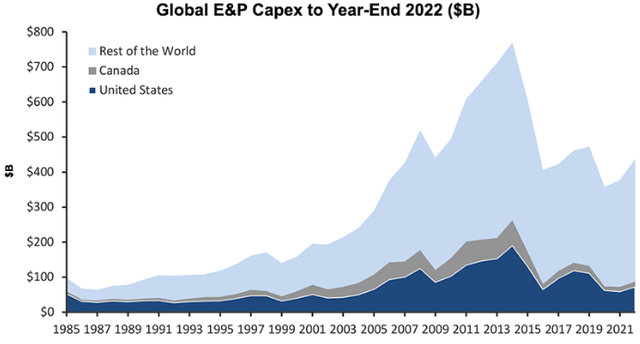

资本支出仍远低于创纪录水平

进入 21 世纪,西方政客一直痴迷于气候变化的话题,化石燃料已被宣布为主要敌人,而煤炭、石油和天然气生产商则是主要的反派。 在过去十年中,反对石油和天然气的言论愈演愈烈,丹麦等一些政府开始禁止勘探并引入完全生产淘汰时间。 在如此充满敌意和不确定的环境中,能源公司一直不愿对勘探和生产进行大量投资,尽管最近现金流充裕,这一点也不奇怪。

全球石油和天然气资本支出 (Evercore ISI)

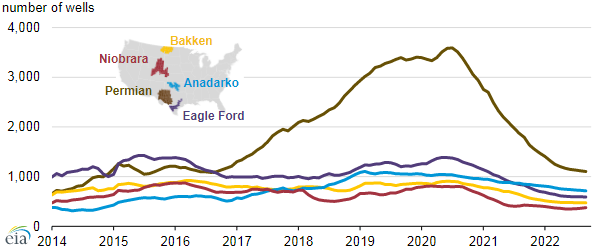

美国总统乔·拜登通过猛烈抨击化石燃料开始了他的任期。 他还扰乱了联邦土地和近海的石油和天然气勘探活动。 这些举动无疑被能源公司解读为他们在美国的未来将变得更加艰难的信号,因此他们不愿快速增加勘探支出。 作为这一点的证明,最近的 EIA 数据显示,在过去两年中,完工的油井比钻井的多,这可能会限制未来的产量增长潜力。

每月钻井但未完工的井(EIA,钻井生产率报告,2022 年 10 月)

即使是欧洲持续的能源危机似乎也不足以让政客们放弃他们的反化石燃料议程。 欧盟政界人士没有放宽规则和削减勘探活动的繁文缛节,而是决定对石油和天然气公司征收暴利税。 英国也做了同样的事情。 哥伦比亚等一些发展中国家也纷纷效仿,对石油和天然气生产商征收额外税款。 如果这样的政策让企业更不愿意在扩大生产上投入巨资,我不会感到惊讶。 毕竟为什么要承担勘探风险,几年后一些政客可能会决定强迫你“分享”你的大部分利润。

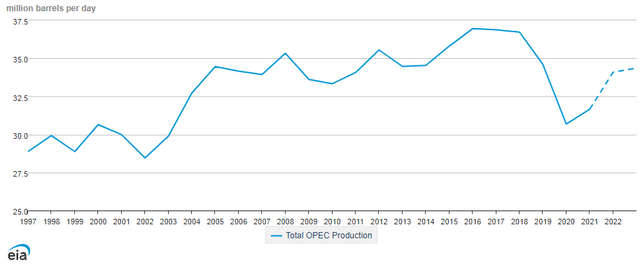

欧佩克+准备捍卫高价格环境

欧佩克或更广泛的欧佩克+已经表明它准备捍卫高价格环境。 2022 年 10 月,该组织决定先发制人,通过宣布每天减产 200 万桶来应对经济衰退影响需求的潜在担忧。

欧佩克总产量 [EIA]

随后,在有可能增加 50 万桶/日产量的传闻中,沙特阿拉伯能源部长重申了之前的立场,即维持减产至 2023 年底,甚至表示准备在必要时进一步减产。 我认为 OPEC+ 的先发制人行动是维持高油价环境的积极信号。 该组织似乎团结一致并控制了局势。

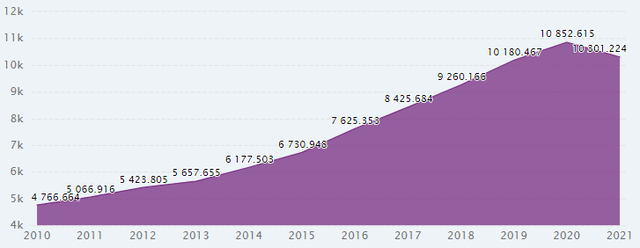

来自中国的需求终将复苏

在 COVID-19 大流行之前,中国的石油进口一直处于不断增长的轨道上。 然而,当局为应对病毒传播而实施的严格封锁措施打击了能源需求。 现在病例再次上升,中国仍在通过封锁城市来坚持其 COVID-zero 战略。 有人猜测可能会改变策略并取消严格的封锁。 但是,官方当局没有发出这样的信号。 尽管如此,很难想象这项政策会永远持续下去。

中国原油进口量(CEIC、欧佩克)

绝大多数国家似乎已经接受该病毒或多或少已成为地方病,较低的死亡率允许取消严格的限制。 此外,许多中国企业正遭受封锁之苦,而政府正试图通过财政措施刺激经济。 因此,我认为用不了多久就会放弃 COVID-zero 战略,石油需求随之上升。

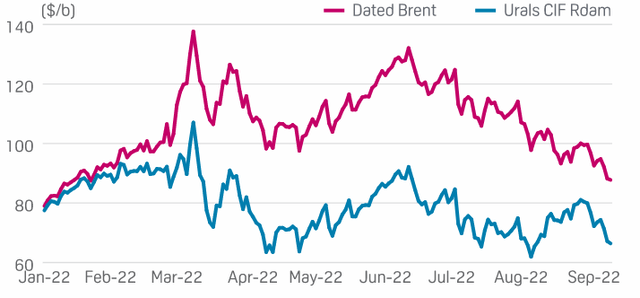

俄罗斯石油价格上限?

乌克兰战争爆发后,西方国家对俄罗斯实施各种制裁。 然而,随着新制裁的选择越来越少,七国集团提出了对俄罗斯石油设定价格上限的想法。 虽然G7国家无法阻止其他国家停止购买超出价格上限的俄罗斯石油,但他们打算通过石油运输过程的保险服务间接这样做。 值得一提的是,虽然具体的价格上限尚未公布,但自 2022 年 3 月以来,俄罗斯乌拉尔原油的交易价格已经较布伦特原油大幅折让。

布伦特和乌拉尔价格(标准普尔全球)

俄罗斯的日产量略低于 10Mboe,对于原油市场的平衡非常重要。 针对价格上限的可能性,俄罗斯政府回应称不会遵守限价,与市场化合作伙伴合作或减产。 因此,当价格上限公布时,如果它远低于市场价格,这可能会导致油价大幅上涨。

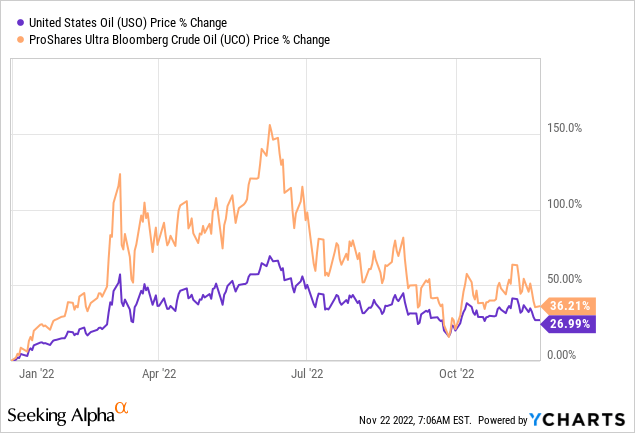

另一种对看涨石油论点采取行动的方法

那么相信石油看涨论点的投资者如何定位自己呢? 一个明显的方法是尝试挑选石油生产商的个股,或由这些公司组成的 ETF。 然而,在这种情况下,投资者将不得不承担勘探风险以及暴利税的风险。

另一种方法是通过 ETF 投资商品本身。 一个受欢迎的选择是美国石油 ETF (USO),其资产管理规模为 US$2.1B,费用率为 0.83%。 更看涨的选择可能是杠杆 ETF,例如 ProShares Trust II – ProShares Ultra Bloomberg Crude Oil (UCO),其目标是将石油回报率提高一倍。 它的 AUM 略低于 US$0.8B,费用率为 1.10%。 话虽如此,我认为这些 ETF 更适合较短的时间范围,因为石油生产商的长期股票可能会表现更好并且通常会支付股息。

风险

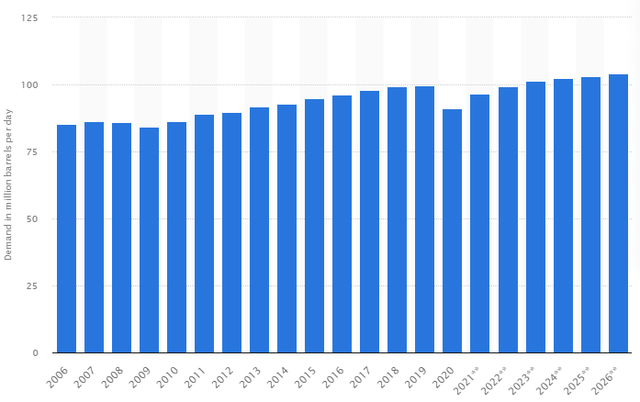

衰退风险

这可能是最大的风险,可能会影响需求。 然而,回顾上一次经济衰退,消费下降幅度并不大,可能会被更深层次的减产所抵消。

全球石油需求(N. Sönnichsen;EIA)

此外,政客们可能会利用油价的任何缓和来加倍推进他们的反化石燃料议程,并进一步加大对石油公司的压力,这可能会导致未来出现更大的赤字。 话虽这么说,如果你相信深度衰退,那么多头石油 ETF 应该避免。 相反,受压制的石油股可能是更好的选择。

货币风险

石油以美元计价,因此美元进一步走强将给油价带来压力,因为发展中经济体可能面临支付石油的困难。 美国本身并没有从强势美元中受益,因为出口受到影响,所以我认为美元不会进一步走强。 相反,随着通胀放缓,美元可能会回吐部分涨幅,这应该会支持油价。

利率风险

高利率可能导致经济放缓,从而降低对石油的需求。 鉴于全球经济,尤其是一些欧洲政府的高负债,我认为高利率不会持续太久。 随着失业率攀升,越来越大的 GDP 份额必须用于支付债务利息,尽管通货膨胀,中央银行将面临越来越大的降低利率的政治压力。

结论

油价可能很快就会走高,因为有几个因素可能会影响上行。 与此同时,美国有可能在 70 美元/桶左右重新填充其 SPR,这应该会为下行提供保护。 与此同时,只要化石燃料继续受到政治家的诋毁,能源公司的快速资本投资似乎就不太可能。 通过 USO 或杠杆 UCO 等 ETF 获得短期石油敞口可能是不想承担勘探风险或暴利税风险的投资者的另一种选择。

[ad_2]

Source link