[ad_1]

naphtalina/iStock 来自 Getty Images

~ Snehasish Chaudhuri,工商管理硕士(金融)

社区保健信托公司(纽约证券交易所代码:CHCT) 是一家小型医疗保健房地产投资信托 (REIT),2016 年期间的年平均总回报率为 24.5% 和2021年,该股不仅跑赢同业,也跑赢大盘。 CHCT 的普通股目前交易价格为 35.38 美元,市值为 8.5716 亿美元。 该医疗保健房地产投资信托基金的资产组合相当多元化,主要分为两大类——传统医疗设施和专科中心。 其物业入住率高,并签订了长期租赁协议,可延长至 2039 年。CHCT 支付季度股息,并持续产生较低但不错的收益率。

CHCT的物业入住率高,长期租赁协议

Community Healthcare Trust Incorporated 在非城市市场融资、收购或经营门诊医疗保健服务。 由于其资产基础较低,该医疗保健 REIT 寻求在二级市场发现场外或轻度上市的收购机会。 此类收购交易在收购方和被收购方之间按照双方商定的条款进行结算,没有清算公司或证券交易所的任何参与。 其物业出租给医疗保健服务提供商,如医生、医院、护理人员等。它在 34 个州拥有 300 多处租赁物业,总面积约为 320 万平方英尺。

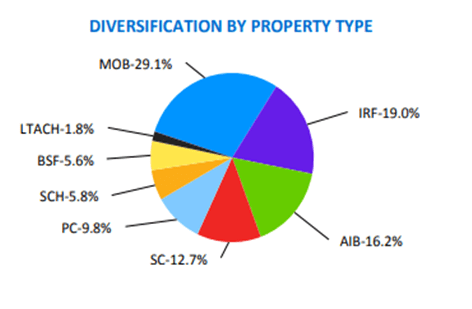

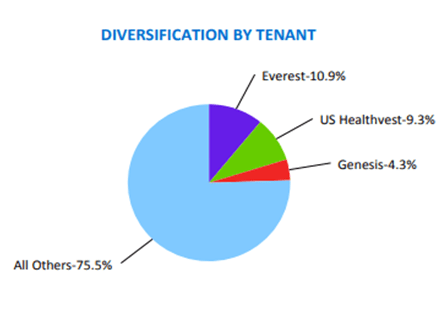

CHCT 的传统医疗设施包括医疗办公楼 (MOB)、医师诊所、手术中心和医院。 专业中心包括透析诊所、紧急护理中心、住院康复设施、行为专业设施、放射肿瘤学中心和长期急症护理医院。 CHCT 的物业入住率高达近 90%,租期从 2022 年到 2039 年不等。但是,加权平均剩余租期约为 7.5 年。 目前,这只REIT拥有200多家租户,这些租户均占年化租金总额的10%以上。

CHCT 物业类型多样化(CHCT 网站) CHCT 租户多元化(CHCT 网站)

社区医疗信托的表现比我预期的要好得多

我在将近 6 个月前关注了这只股票,当时我并不看好。 但是,该股票仍在产生高价格增长。 在那篇文章中,我提到了……

我找不到任何令人信服的理由购买这只股票。 这只股票唯一的积极因素是其在过去五年中 50% 的价格增长。 然而,这种增长主要是由于五年前美国股市表现不佳。 2017年下半年和2018年全年受到美国政府减税政策的巨大影响,经济形势再次受到失业、关税上调等影响。

Community Healthcare Trust 在 5 月份的表现比我预期的要好得多。 从历史上看,它的年平均收益率在 3.6% 至 5.6% 之间,其 4 年平均收益率为 4.1%。 尽管收益率如此之低且资产基础非常低,但该医疗保健房地产投资信托基金产生的总回报率远高于同行。 尽管今年价格下跌近 25%,但 CHCT 自 2016 年以来的年平均总回报率仍达到 17.5%。与大盘相比,这一回报率无疑是相当高的。 同期标准普尔 500 指数的回报率不到 12.5%。

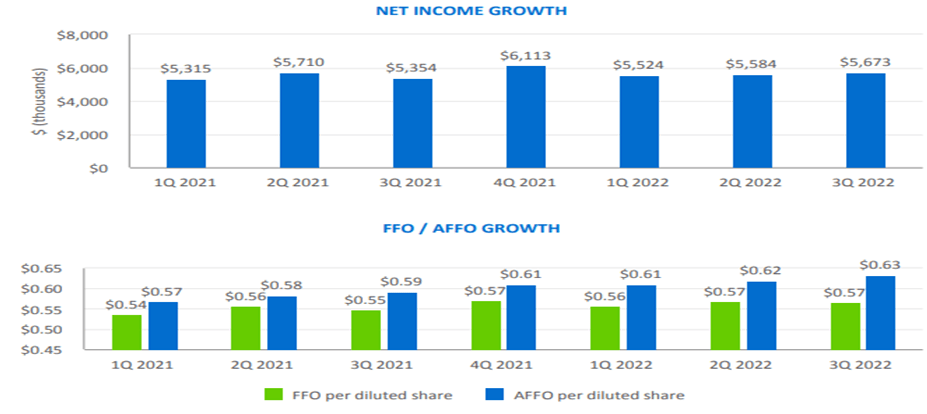

Community Healthcare Trust 的运营资金 (FFO) 也实现了显着增长——这是评估任何 REIT 增长的关键指标。 在过去 20 个季度中,其每股季度 FFO 从 0.37 美元上涨至 0.57 美元,这 5 年的平均季度 FFO 保持在 0.47 美元。 这表明 FFO 正在以稳定的速度增长。 此外,在此期间的平均 FFO 高于 0.425 美元的平均股息支付。 然而,与 FFO 不同的是,支出并没有出现显着增长,而且基本上在 0.4 美元到 0.45 美元之间。 在我看来,FFO 的稳定增长是这只股票在市场上表现良好的主要原因之一。

尽管历史上有很高的增长,但 CHCT 也有自己的挑战

CHCT 的增长取决于三个基本因素——高 FFO 增长、长期租赁协议和低成本收购物业。 到目前为止,该公司已经能够成功实现所有这三个目标。 但未来也存在担忧。 从 2017 年第 4 季度到 2020 年第 4 季度,FFO 从 0.37 美元显着增长到 0.53 美元。但是,在过去 8 个季度中,季度 FFO 没有显着增长。 净收入的情况也是如此,过去 8 个季度的净收入在 550 万美元左右变动。

CHCT 性能(CHCT 网站)

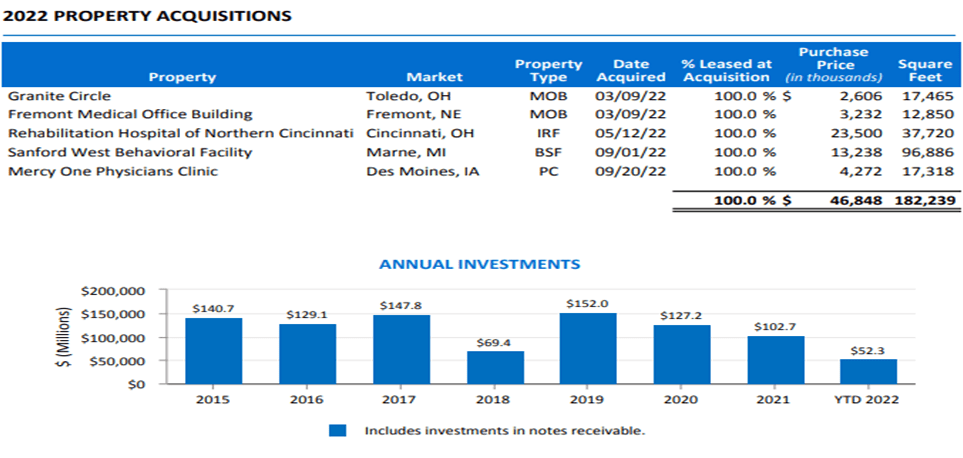

为了使其 FFO 成倍增长,Community Healthcare Trust 必须积极收购医疗保健资产。 然而,2022 年的收购步伐令人失望。 截至 2022 年第三季度,CHCT 仅收购了 18 万平方英尺的医疗设施,支出不到 4700 万美元。 此外,年度收购投资额逐年下降,年均投资额约为1.027亿美元,远低于最初几年的年度投资额。 由于该公司通过高级管理层和医疗保健运营商之间的个人关系进行大部分收购,这引发了人们对他们是否能够继续发现和关闭这些场外或轻度市场收购机会的担忧。

CHCT收购(CHCT网站)

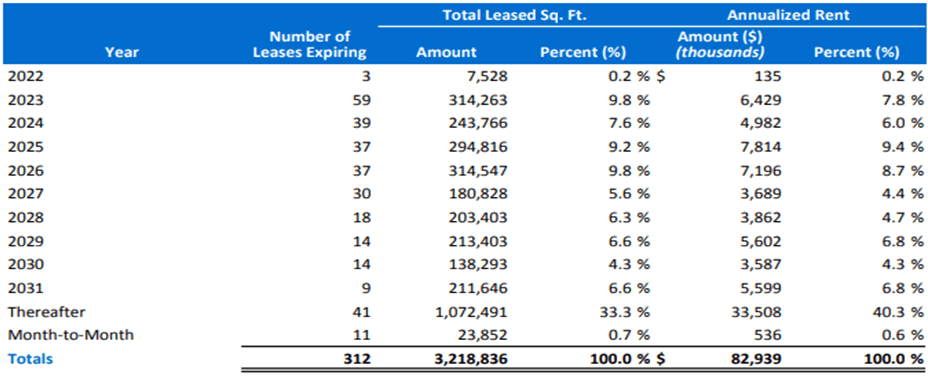

长期租赁协议,社区医疗保健信托基金增长背后的另一个关键驱动力,也在扫描中。 尽管租赁协议将逐步到期至 2039 年,但其 300 多份租赁协议中近三分之二将在未来五年内到期。 当大部分租赁协议在短时间内到期时,公司必然会感受到租金和相应的 FFO 的压力。 这里要考虑的另一件事是,医疗保健运营商不太可能与同行竞争非城市市场的设施,而 CHCT 主要在这些市场运营。 这将使 CHCT 在现有租约到期时难以找到租户。 不过,好消息是,这些物业仅占华建年化租金的 36.3%。

CHCT租赁(CHCT网站)

投资论文

Community Healthcare Trust 是一种小型房地产投资信托基金,在非城市市场融资、收购或经营门诊医疗保健服务。 该股不仅跑赢同业,也跑赢大盘。 其物业入住率高,并签订了长期租赁协议,可延长至 2039 年。其投资组合包括位于 34 个州的 300 多处租赁物业,总面积约为 320 万平方英尺。 该房地产投资信托基金拥有庞大的租户基础,并通过其运营资金实现了显着增长。 CHCT 支付季度股息,并持续产生低但不错的收益率。 在过去的 5 年里,CHCT 勾选了投资者在投资医疗 REIT 时寻求的所有必要方框。

然而,CHCT 也有自己的挑战。 在过去的 8 个季度中,其季度 FFO 没有显着增长。 收购的步伐一直令人失望,每年的收购投资都在减少。 由于公司通过个人关系进行大部分收购,这引发了人们对他们是否能够继续发现和关闭那些场外或轻度营销的收购机会的担忧。 尽管租赁协议将逐步到期至 2039 年,但其中近三分之二的协议将在未来五年内到期。 医疗保健运营商不太可能与同行竞争非城市市场的设施。 因此,尽管它目前表现良好并跑赢大盘,但我对投资 Community Healthcare Trust 持谨慎乐观态度。 然而,现有投资者没有理由清算他们在这个表现良好的房地产投资信托基金中的股份。

[ad_2]

Source link