[ad_1]

JStuij/iStock 来自 Getty Images

亲爱的追随者/读者,

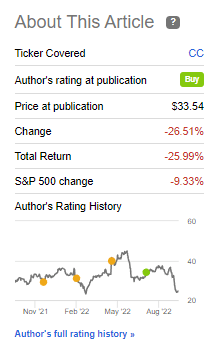

在过去几个月以及自 2022 年初以来,科慕 (纽约证券交易所代码:CC) 一直在进一步下跌,现在它的市盈率低于 5 倍。 这是一个近乎疯狂的估值,因为 公司期待 每股收益显着增长 随着我们前进。 尽管有这样的预测,但在价格方面,该公司正朝着相反的方向发展。

让我们看看是否有任何可能的理由。

科慕更新

估值下降 20% 以上需要对公司进行估值更新。

科慕文章 (寻找阿尔法)

在过去的一年里,没有多少其他贡献者(没有)报道过该公司。 我可以理解这背后的原因。 这是一家有风险的公司。 这家公司在基本面和历史安全方面并不能完全满足我的要求。

冒险并投资于公司需要一定的风险承受能力,并且要清楚您对科慕的期望。 毫无疑问,科慕仍然是一个非常不稳定的业务。 但与我投资的其他化工企业一样,这最终可能足以给我们带来好处。

然而,市场将公司视为 没有 在化学品方面的一些更重要的领域工作,包括空调、泡沫、冷却器、商业制冷剂、灭火系统等。 化工企业 是 不稳定 – 毫无疑问。 但他们一遍又一遍地回到“基本情况”——消费者离不开他们的产品——至少这适用于优质化学品公司。

我的论点是,科慕是一家优质公司,尽管其波动性很大。 任何公司(包括 CC 在内)都存在风险,但专注于这些风险的代价是忽视了需求方面显然具有重大潜在长期积极意义的因素。

一年多来,化工公司已经看到了这些积极的需求趋势。 包括 CC 在内的公司已经能够推动价格上涨,以保持其利润并抵消我们目前在整个市场上看到的成本增加。 这些趋势仍然存在,这些趋势就是为什么跟随该公司的分析师预计 2022 年调整后的每股收益增长 同比增长 42%,尽管 2021 年每股收益增长 102%。

这标志着我认为该公司在每股收益方面的“新常态”,它将从中成长。 该公司提供了强劲的 2Q22 业绩,我们预计 3Q22 业绩也将强劲,调整后的 EBITDA 同比增长约 30%。

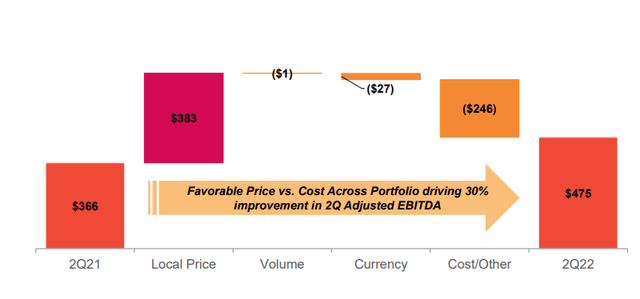

该公司之所以这样做,是因为 Opteon 的扩张、净销售额的显着增长以及将 FCF 指引提高到今年 5.75 亿美元以上——或更多。 2022 年第二季度的净销售额同比增长 16%,反映了公司产品组合的需求强劲。

不仅如此,该公司还设法提高了利润率 同比增长 22% 至 25%,由于 APM 混合增加和制冷剂强度。 FCF 增长 21%,符合公司预期。

这些改进主要是由于定价。 该公司正在设法向消费者推销比当前成本增加趋势更多的东西。

科慕红外 (科慕红外)

该公司还预计成本/其他部分将继续产生影响,甚至可能在未来有所增长。

对于一家 BB 级公司来说,安全是一个大问题。 我将继续争辩说,科慕以近 $1.3B 的强劲现金余额的形式提供了充足的安全保障。 这意味着总债务约为 3.7B 美元,即净额约为 2.5B 美元,或 TTM 为 1.6 倍的净杠杆。 就我而言,这根本不是一个令人担忧的水平。

该公司在本季度出售了约 40M 美元的非核心资产,其股息每季度消耗约 1.66 亿美元。

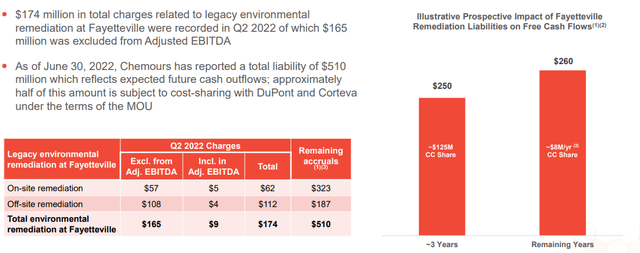

风险在这里仍然是一个大问题。 虽然很多事情都在朝着正确的方向发展——特别是,2Q22 时期是 2022 年 1 季度“胜利”的延续,一切都朝着正确的方向发展。 该公司仍然存在持续的风险——例如费耶特维尔正在进行的整治……

科慕红外 (科慕红外)

…当我们讨论估值时,所有这些都需要考虑和打折。 然而,这些风险都不能消除我们在这里看到的一些惊人趋势。 例如,钛科技的净销售额增长了 13%,达到创纪录的近 10 亿季度销售额,该公司继续通过增加成本成功对抗通货膨胀。 热解决方案甚至更好 – up 净销售额的 52%。 除了定价之外,监管机构的动态正在推动事情朝着正确的方向发展,该公司设法将 EBITDA 利润率提高了 700 个基点。

如果任何上行假设(例如复苏)开始实现,CC 预计每股收益将略高于 5.5 美元,自由现金流超过 10 亿美元,调整后的 EBITDA 超过 1.4B 美元 – 这已在 2Q22 实现。

正如我所提到的,该公司的股息并不大。 FCF 以回购的形式交给股东。 鉴于目前的公司股价,这实际上是对资本的一种很好的利用——甚至收益率现在也上涨了 4% 以上。

我们确实有负面消息,该公司预计调整后的 EBITDA“不超过”1.45B 美元,下降约 1 亿美元,但这仍将反映同比接近两位数的增长。 2H22 需求有所减弱意味着该公司正在稍微调整其生产,并采取其他成本行动以确保公司保持竞争力。

我想就这次调整澄清一下,因为许多分析师称其为“大幅削减”指引。 考虑到所有因素,我会更接近地将其量化为指导的“调整”。 毕竟,钛科技是增长较弱的部分。

因此,虽然我理解由此导致的估值下降,但我不一定同意我们所看到的下降程度。 化学品确实会保持挥发性 – 这是一个很好的例子。

让我们看一下公司的最新估值论文。

科慕 – 最新估值

在我看来,毫无疑问,科慕有很多好处。

我已经很多年没有在公司担任重仓了,但是在这个低于 5 倍的估值下,我会进场并购买公司的普通股。 您也可以选择期权,但以这个价格,我相信您还不如选择普通股。

请记住——COVID-19 的低点对公司来说是极端的,就像这种估值下降是极端的一样。 如果您在 COVID-19 崩溃期间进行了投资,那么您当前的科慕 RoR 将接近 250% – 这可能是这里的重复表演。 还要记住,科慕经常 节拍 估计。

我认为该公司完全有可能提供比我们预期的更好的结果。 即使他们不这样做,并且结果更加温和或趋于负面,您仍然会以只能被描述为大幅折扣的价格购买世界上更重要的制冷气体/产品公司之一。

在这个估值下,这家公司的 10-12 倍市盈率有点高——这将是两倍多。 但我认为这家公司可能会平均 5 倍市盈率。

你不会吗?

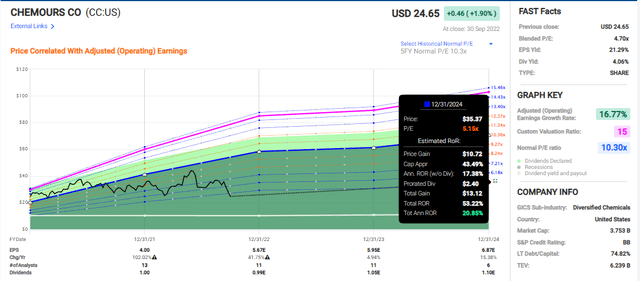

基于 5 倍的 P/E 远期估值,科慕的年增长率高于 10%。

事实上,它甚至高于 20%。

Chemours Upside(快速图表)

当潜在的不利因素变得如此之小以至于以风险形式进行投资的成本变得值得时,每个派息业务都会出现一个转折点,因为即使在完全基本水平的平面论文中,您也可能会产生良好的收益返回。

我相信科慕已经到了不应再被投资者忽视的地步。 我认为该公司很可能在这里拥有这种优势。 在完全相同或其他行业中,有些 A 级公司的上涨空间更大,收益率几乎是当今市场上可用收益率的 3 倍。 但以这个价格,比我上次的立场低 25% 以上,加上现在的预期包括巨大的盈利增长,以及一系列我实际上认为相当合理的预期,我现在终于准备好 购买普通股 科慕公司的。

这就是这篇文章的充分理由,这也是我写这篇文章的原因。 因为到目前为止,我开始扩大我在普通股中的头寸,而不仅仅是潜在的期权合约。

当前论文

我目前在科慕公司的论文如下:

- 该公司因其化学产品组合而从根本上具有吸引力,但受到潜在法律问题和风险(包括未来和历史风险)以及不吸引人的责任状况的困扰。 这需要打折,但这样做是完全有可能的——只要将你的目标保持在 11-13 倍 P/E 和每股 40 美元的股价以下。

- 前景改善证明我最初的悲观情绪被夸大了。 我做出相应的改变,并为公司未来的表现提供津贴。 我在这里提高了我的价格目标。

- 我将 CC 维持为“买入”和“看涨”评级,总体目标价为 35 美元,低于当前分析师的平均水平,但在同行和风险/回报比较中被认为是公平的。

请记住,我的全部内容是:

- 以折扣价购买被低估的公司——即使这种低估是轻微的,而不是令人麻木的大规模——公司,使它们随着时间的推移而正常化,同时收获资本收益和股息。

- 如果公司远远超出正常化并进入高估,我会收获收益并将我的头寸转向其他被低估的股票,重复#1。

- 如果公司没有进入高估,而是徘徊在公允价值内,或者回到低估,我会在时间允许的情况下买入更多。

- 我将股息、工作储蓄或#1 中指定的其他现金流入的收益再投资。

这是我的标准以及公司如何满足这些标准(斜体)。

这家公司总体上是定性的。 这家公司基本上是安全/保守且经营良好的。 这家公司支付了充足的股息。 这家公司现在很便宜。 基于盈利增长或多重扩张/逆转,该公司具有现实的上行空间。

[ad_2]

Source link