[ad_1]

Ruediger Fessel/iStock 来自 Getty Images

介绍

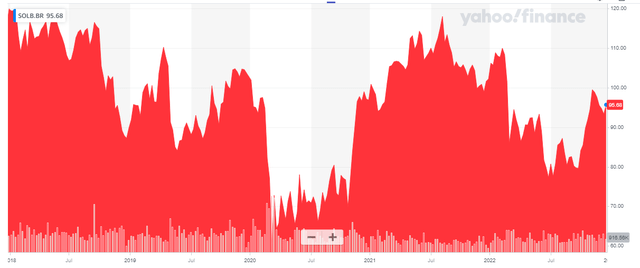

我尽量不要在生活中留下太多遗憾,但在近三年前的 COVID 危机期间没有选择 Solvay (OTCQX:SVYSF) (OTCQX:SOLVY) 就是其中之一。 股份 索尔维的股价跌幅没有竞争对手那么大,即使在欧洲能源危机成为重要主题的 2022 年,索尔维的表现也远好于欧洲化工行业的同行。

雅虎财经

话虽这么说,目前的股价比我上次在 Seeking Alpha 上讨论 Solvay 时低了 15%,而且它的交易价格与我在 2019 年发布更新文章时的水平几乎相同。

索尔维主要在比利时上市,属于布鲁塞尔泛欧交易所的 BEL20 指数。 布鲁塞尔的股票代码是 SOLB,日均成交量超过 200,000 股,总美元价值约为每天 2000 万美元。 由于这显然是最具流动性的交易场所,我强烈建议使用 Euronext Brussels 上市。

有望迎来非常强劲的一年

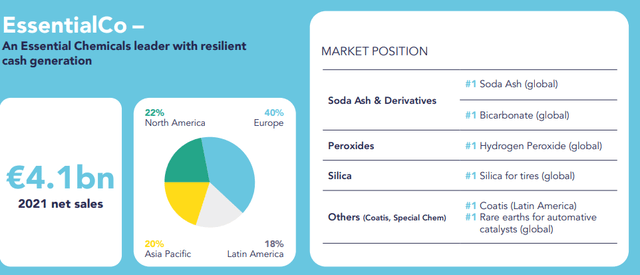

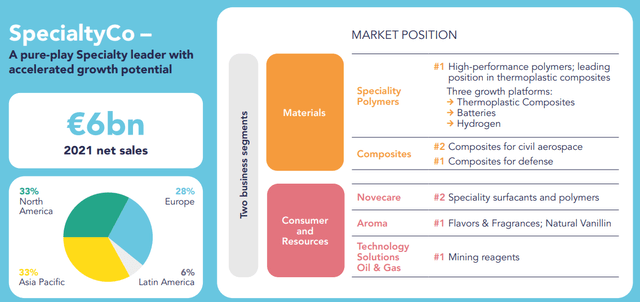

索尔维的关注点相对容易解释。 公司的财务业绩由两个特定的业务部门主导:“EssentialCo”和“SpecialtyCo”,后者又分为材料和消费者与资源部门。 索尔维正在考虑将自己一分为二,EssentialCo 和 SpecialtyCo 作为两个独立的实体运营。 目前还没有任何决定,但我们可能会在 2023 年看到和听到更多相关信息。

苏威投资者关系

在这两个部门中,有一个共同的主题:索尔维在该特定市场中要么是市场领导者,要么排名第二。

苏威投资者关系

由于其大约 70% 的收入(在 2021 年,但我预计不会发生巨大变化)是在欧洲以外产生的,而且由于索尔维在世界各地都有业务,因此它完全不受乌克兰-俄罗斯战争的影响,尽管它确实注意到了影响,因为今年欧洲的能源成本不仅上涨了。

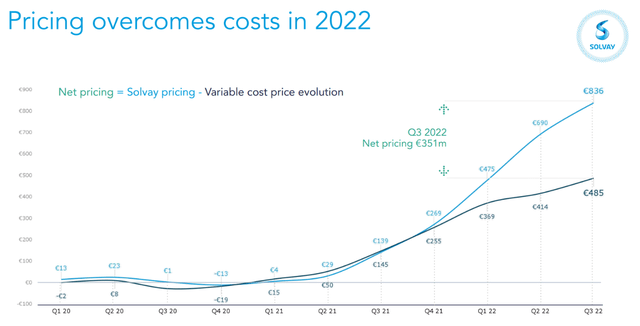

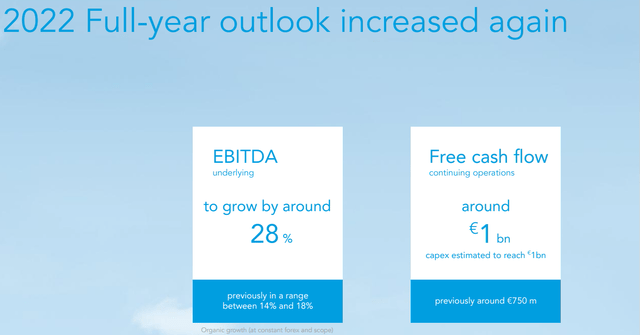

在我看来,2022 年对索尔维来说将是出色的一年,因为该公司在发布第三季度业绩时能够再次上调全年业绩指引。

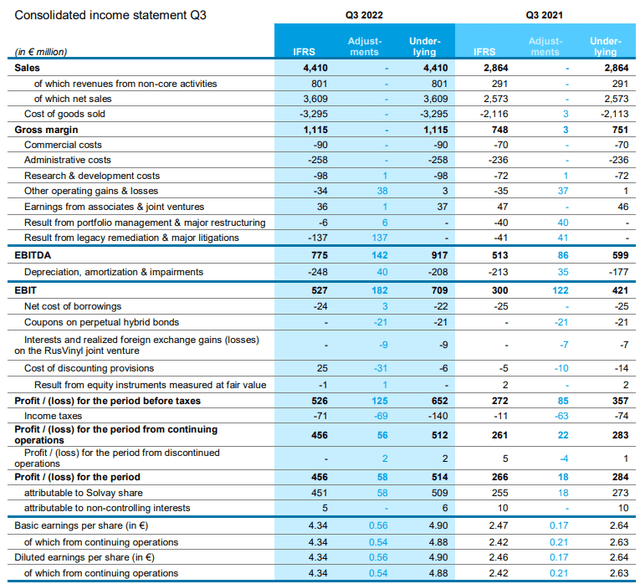

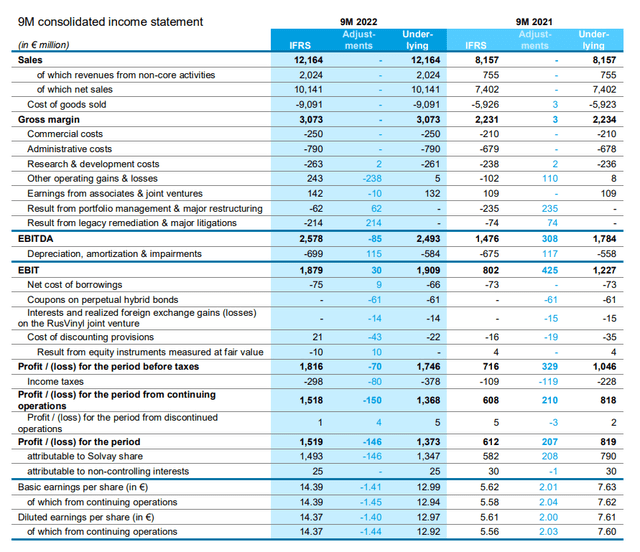

该公司第三季度的收入为 3.6B 欧元,导致 2022 年 9M 的收入为 10.1B 欧元。 这已经等于整个 2021 财年产生的总收入。虽然收入增长的很大一部分是由通货膨胀的影响引起的,但请记住,索尔维提价的速度快于投入成本的增长,这确实显示了它在几乎每个市场中排名第一或第二的优势。

苏威投资者关系

有时使 Solvay 难以理解其报告标准的一个因素是:它以符合 IFRS 的方式报告其结果,但它也发布了“基础”结果,这些结果针对非现金购买价格分配会计影响调整了公司的财务结果。 由于 Solvay 不断提及其基本结果,我将在此处的财务讨论中包括这一点,下面的损益表显示了对 IFRS 结果所做的调整以最终得出基本结果。

苏威投资者关系

虽然报告的第三季度每股收益为 4.34 欧元,但基础每股收益实际上为每股 3.90 欧元,因为与遗留补救和重大诉讼相关的 1.37 亿美元费用被重新计算在内。

查看 2022 年 9 月的损益表,我们发现基本结果实际上低于报告的净收入,因为基本每股收益为 12.99 欧元,而报告的每股收益为 14.39 欧元。

苏威投资者关系

罪魁祸首是尽管基础税前收入较低(基础税前收入为 1.75B 欧元,报告为 1.82B 欧元),但由于财务结果的某些调整和更正,税单较高(3.78 亿欧元对 2.98 亿欧元)。

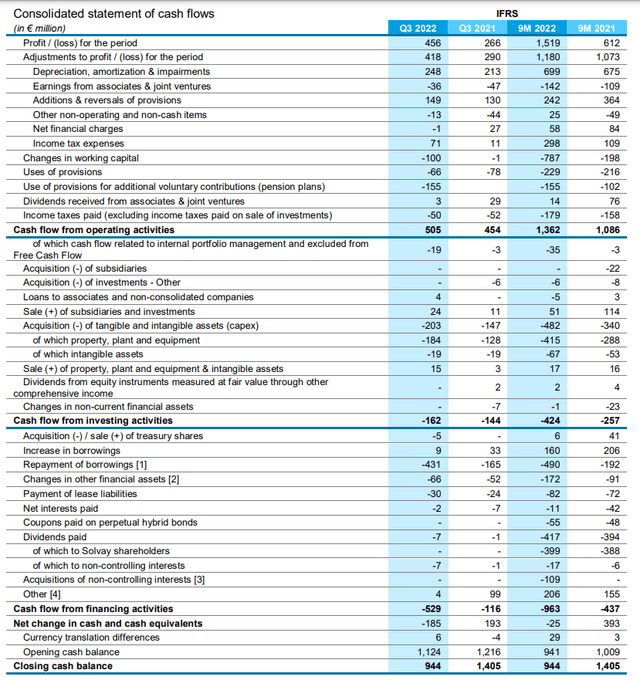

由于我主要喜欢根据自由现金流结果来判断一家公司,所以不用说我也仔细研究了 Solvay 的现金流。 我喜欢公司如何能够扩大其资本支出,因为 Solvay 意识到它有望在非常强劲的一年(现金流方面)走上正轨。 这为增加资本支出铺平了道路,同时今年仍有约 10 亿欧元的自由现金流。

苏威投资者关系

今年前九个月,索尔维产生了 1.36B 欧元的经营现金流。 请记住,这包括对营运资金头寸的 7.87 亿欧元投资,还包括仅 1.79 亿欧元的现金税,而公司根据其业绩欠下的 2.98 亿欧元。

我们还应扣除支付给非控股权益的 1700 万欧元股息以及支付给租赁和利息的 1.48 亿欧元(包括为永久混合债券支付的息票)。

这意味着在调整后的基础上,经营现金流为 1.87B 欧元。 总资本支出仅为 4.82 亿欧元,产生的自由现金流量约为 1.4B 欧元。

展望未来:2023年和2024年将弱于2022年

2022 年对索尔维来说显然是出色的一年,但毫无疑问,这家比利时公司将无法在 2023 年重复其出色的表现。这没关系:随着净债务的减少,索尔维已经向前迈出了一大步快速并为明年创造强大的设置。

但首先是第一件事。 当 Solvay 宣布其 2022 年第三季度业绩时,它将全年资本支出指引上调至 10 亿欧元,并提到预计将报告 10 亿欧元的自由现金流(包括营运资本变化)。

这意味着第 4 季度的资本支出将相当高,约为 50 亿欧元,但这都是“花得值的钱”:索尔维只是在推进一些预期的增长投资。 由于现金无论如何都在涌入,公司不妨将其用于已经在预算中的项目,并进一步推进。

这意味着两件事:首先,根据营运资本变化调整后的基本自由现金流结果可能会高于索尔维 FCF 指导的 1B 欧元,其次,未来几年总资本支出可能会更低。 也许 2023 年还没有,但从 2024 年开始,资本支出可能会再次减少。 但这就是理论。 如果 Solvay 继续寻找满足其内部 IRR 和回报障碍的增长投资,我认为 Solvay 没有理由不继续投资于自身。

苏威投资者关系

2023 年 EBITDA 的共识估计为 2.6B 欧元。 与 Solvay 的 EBITDA 指引暗示的 3-3.1B 欧元相比,这将减少 15%。 这很好,因为这仍然意味着每股收益约为 10 欧元,而自由现金流结果将略低,假设索尔维明年也将在资本支出上花费 10 亿欧元。

持续资本支出可能大幅降低,这意味着潜在的持续自由现金流可能接近 1.2-1.3B 欧元(基于 80% 的折旧费用的持续资本支出)。

投资论文

我认为不急于进入索尔维,但我很遗憾没有在 2020 年甚至今年早些时候购买这只股票。 我想我已经吸取了教训,会好好利用下一个疲软的时刻。 请记住,2023 年和 2024 年的 EBITDA 和净收入可能会低于 2022 年,因此如果 2023 年的业绩低于 2022 年的表现,市场可能会对 2023 年的指引感到负面意外。

无论如何,从明年开始,索尔维的正常化 EBITDA 市盈率低于 10 倍的定价似乎很有吸引力,而债务比率到今年年底可能会低于 0.7,导致索尔维的 EV/EBITDA 交易比率约为 4.5。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link