[ad_1]

清华25

快速了解红紫罗兰

红紫罗兰公司 (纳斯达克:RDVT)为全球面向全渠道的公司提供一系列身份验证技术。

随着公司减少招聘力度,其影响可能会对红紫罗兰的增长潜力产生负面影响。

虽然我是中立的 [Hold] 为了 由于我担心招聘持续放缓,我目前正在 Red Violet, Inc. 上工作,因此我将 RDVT 股票列入观察名单以供将来考虑。

红紫色概述

总部位于佛罗里达州博卡拉顿的 Red Violet 成立的目的是提供软件和服务,帮助公司验证美国个人的身份。

该公司由董事长兼首席执行官 Derek Dubner 领导,他自 2017 年以来一直在该公司任职,此前曾担任 cogint 和 Interactive Data(已被 cogint 收购)的首席执行官。

该公司的主要产品包括以下用例:

-

尽职调查

-

身份认证

-

监管合规性

-

风险缓解。

RDVT 通过直接销售和营销活动以及分销商、经销商和战略联盟来获取客户。

红紫罗兰的市场与竞争

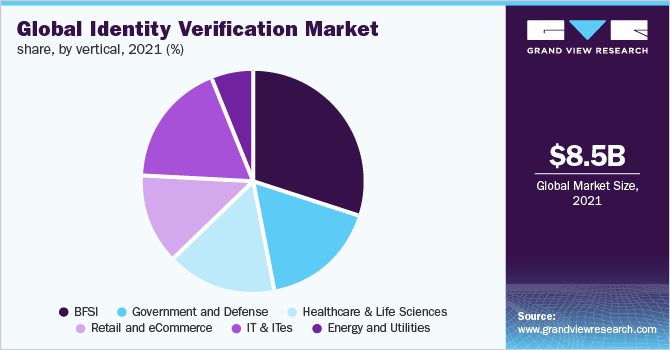

根据2022年市场 研究报告 Grand View Research 估计,2021 年全球身份验证市场规模为 85 亿美元,预计到 2030 年将达到 340 亿美元。

这意味着 2022 年至 2030 年复合年增长率 (CAGR) 预计将达到 16.7%。

这一预期增长的主要驱动力是身份欺诈频率的增加以及消费者和企业越来越多地采用数字服务。

此外,下图显示了 2021 年按垂直行业划分的全球身份验证市场:

全球身份市场 (大观研究)

主要竞争者或其他行业参与者包括:

-

阿库安特

-

埃克法克斯

-

益百利公司

-

GB集团有限公司

-

爱迪米亚

-

智能检查

-

米泰克系统公司

-

纽安斯通讯公司

-

泰雷兹集团

-

环联。

红紫罗兰近期的财务趋势

-

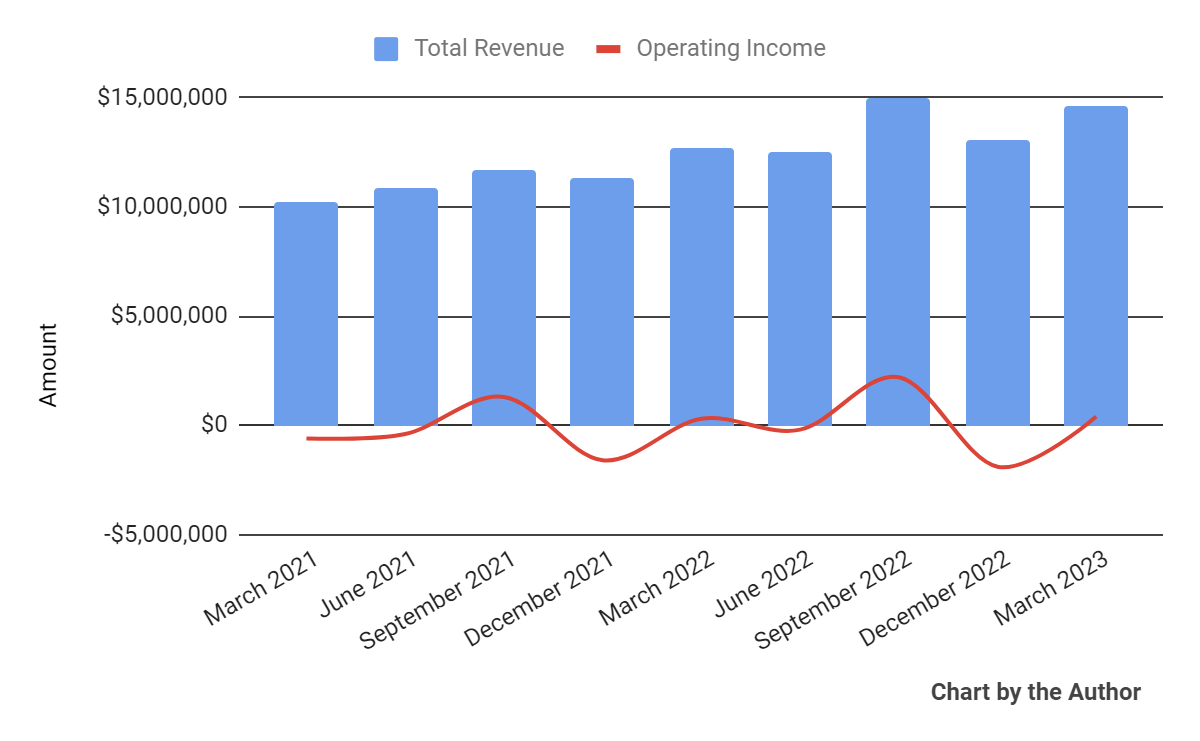

最近几个季度的季度总收入呈上升趋势; 如下图所示,各季度的营业收入存在重大变化。

总收入和营业收入 (寻找阿尔法)

-

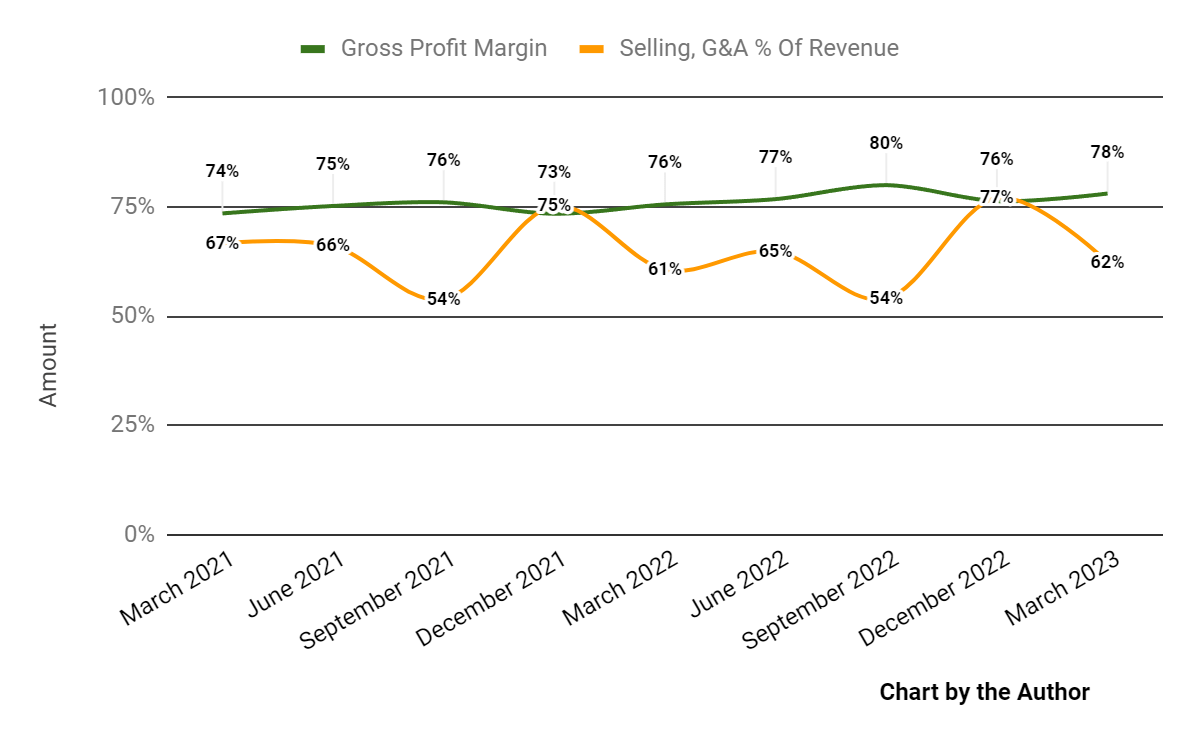

近期各季度毛利率呈走高趋势; 最近几个季度,销售、一般及行政费用占总收入的百分比也有所上升。

毛利率和销售、管理及行政费用占收入的百分比 (寻找阿尔法)

-

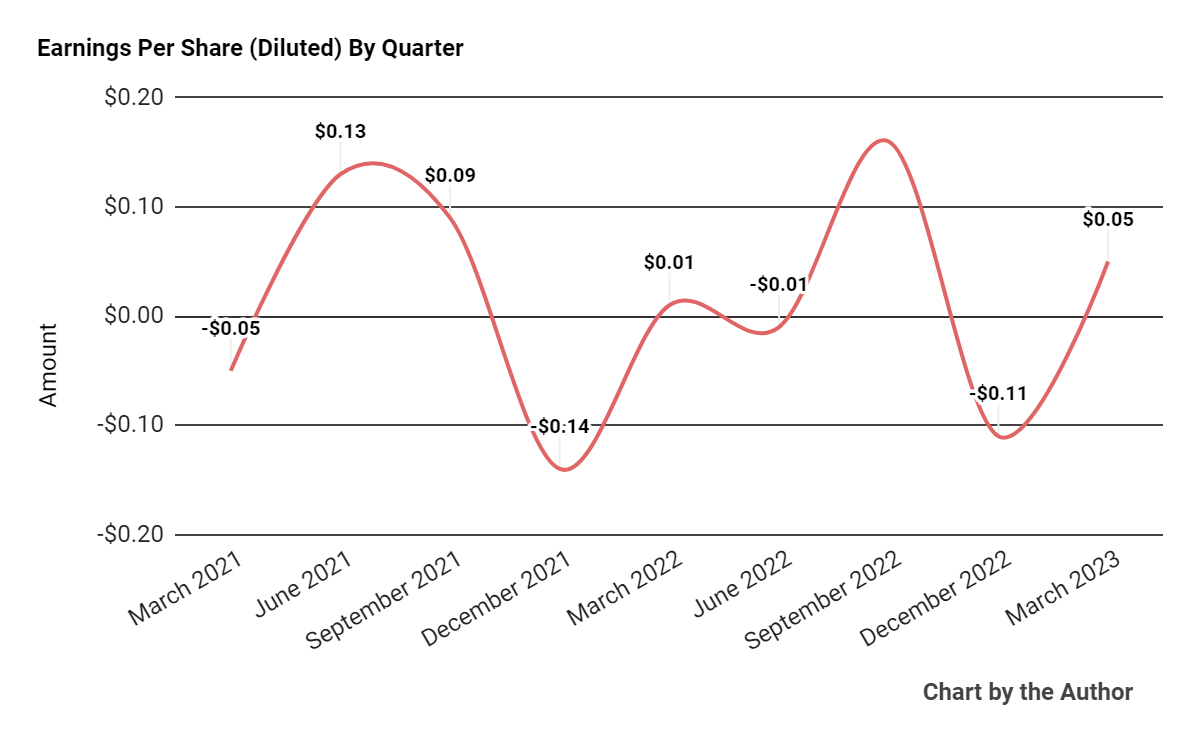

每股收益(稀释后)产生了以下可变(季节性)结果。

每股收益 (寻找阿尔法)

(以上图表中的所有数据均为 GAAP。)

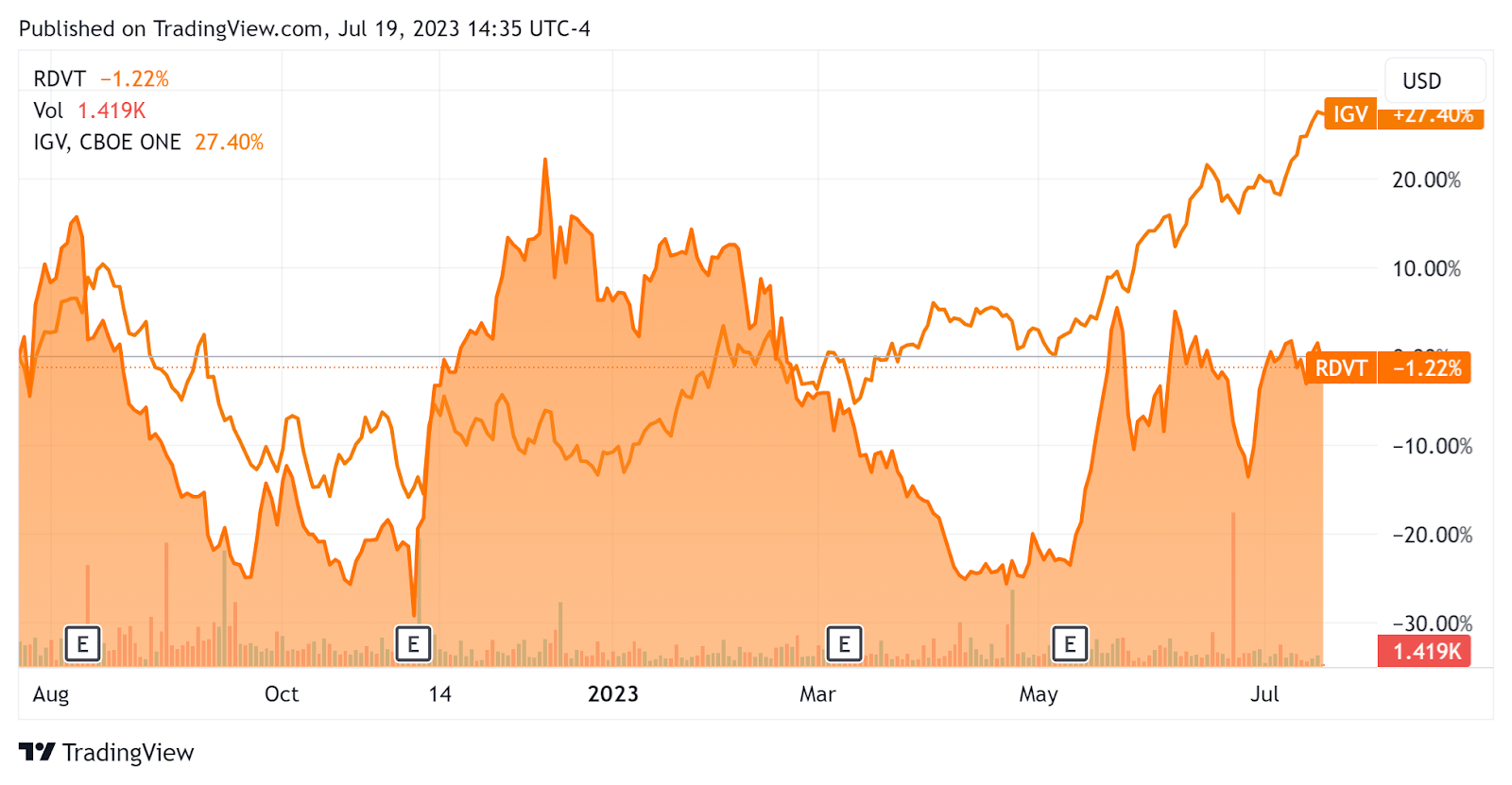

在过去 12 个月中,RDVT 的股价较 iShares Expanded Tech-Software Sector ETF 的股价下跌了 1.22%(IGV)增长了27.4%,如下图所示。

52 周股价比较 (寻找阿尔法)

为了 资产负债表,该公司本季度末现金及等价物为 3080 万美元,无债务。

过去 12 个月中,自由现金流为 1130 万美元,其中资本支出为 30 万美元。 该公司在过去四个季度支付了 550 万美元的股票薪酬。

红紫罗兰的估值和其他指标

下表是该公司的相关资本和估值数据。

|

措施 [TTM] |

数量 |

|

企业价值/销售额 |

4.7 |

|

企业价值/EBITDA |

363.3 |

|

价格/销量 |

5.2 |

|

收入增长率 |

18.7% |

|

净利润率 |

2.2% |

|

息税折旧摊销前利润% |

1.3% |

|

净债务与年度 EBITDA 之比 |

-44.0 |

|

市值 |

288,360,000 美元 |

|

企业价值 |

258,670,000 美元 |

|

经营性现金流 |

11,560,000 美元 |

|

每股收益(完全稀释) |

0.09 美元 |

(来源 – 寻求阿尔法。)

40 法则是软件行业的一条经验法则,它规定只要收入增长率和 EBITDA 百分比之和等于或超过 40%,公司就处于可接受的增长/EBITDA 轨道上。

截至 2023 年第一季度的结果,RDVT 最新的 40 规则计算结果为 20.0%,因此该公司在这方面需要改进,如下表所示。

|

40 表现规则 |

2023 年第一季度 |

|

收入增长% |

18.7% |

|

息税折旧摊销前利润% |

1.3% |

|

全部的 |

20.0% |

(来源 – 寻求阿尔法。)

红紫的评论

在上次财报电话会议中(来源 – Seeking Alpha),覆盖 2023 年第一季度的结果管理层强调,客户需求领先指标有所改善,新客户申请量创 12 个月新高。

然而,本季度管理层将员工人数从 187 人减少到 170 人。

这可能部分是由于“我们的产品系列和房地产营销垂直领域持续疲软。与去年同期相比,这两个领域在第一季度都出现了轻微的负增长。”

该公司的毛收入保留率为94%,低于前几年的97%,表明需要提高其销售和营销效率。

2023年第一季度总收入同比增长15.0%,毛利率增长2.5%。

销售、G&A 费用占收入的百分比同比上升 1.7%,表明效率下降,而营业收入同比提高 33.3%。

领导层没有提供下一季度或 2023 年全年的前瞻性指引。

公司财务状况稳健,流动性充足,无债务,自由现金流为正。

RDVT 的 40 规则表现只是中等,需要改进。

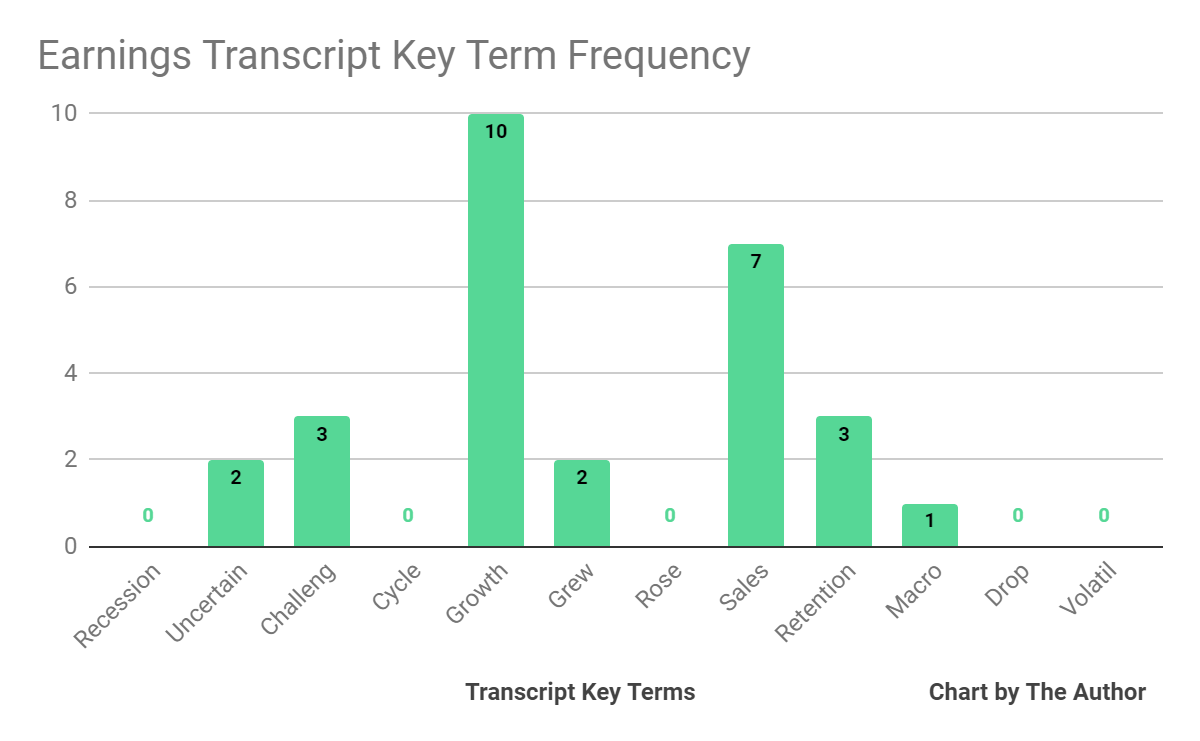

根据管理层最近的财报电话会议,我准备了一张图表,显示电话会议中提到(或未提到)的关键术语的频率,如下所示。

收益记录关键术语频率 (寻找阿尔法)

我对潜在负面术语的频率最感兴趣,因此管理层或分析师的问题两次引用“不确定”,“挑战”[es][ing]”三次,“宏”一次。

分析师向公司领导层询问客户在哪些方面犹豫不决,管理层认为大客户有些谨慎。

然而,该公司一直在继续建立其庞大的客户销售渠道。

关于估值,市场对 RDVT 的估值为 EV/销售额倍数约 5.2 倍,TTM 收入增长率为 18.7%,而 SaaS 指数中值隐含 ARR 增长率为 21%(来源)。

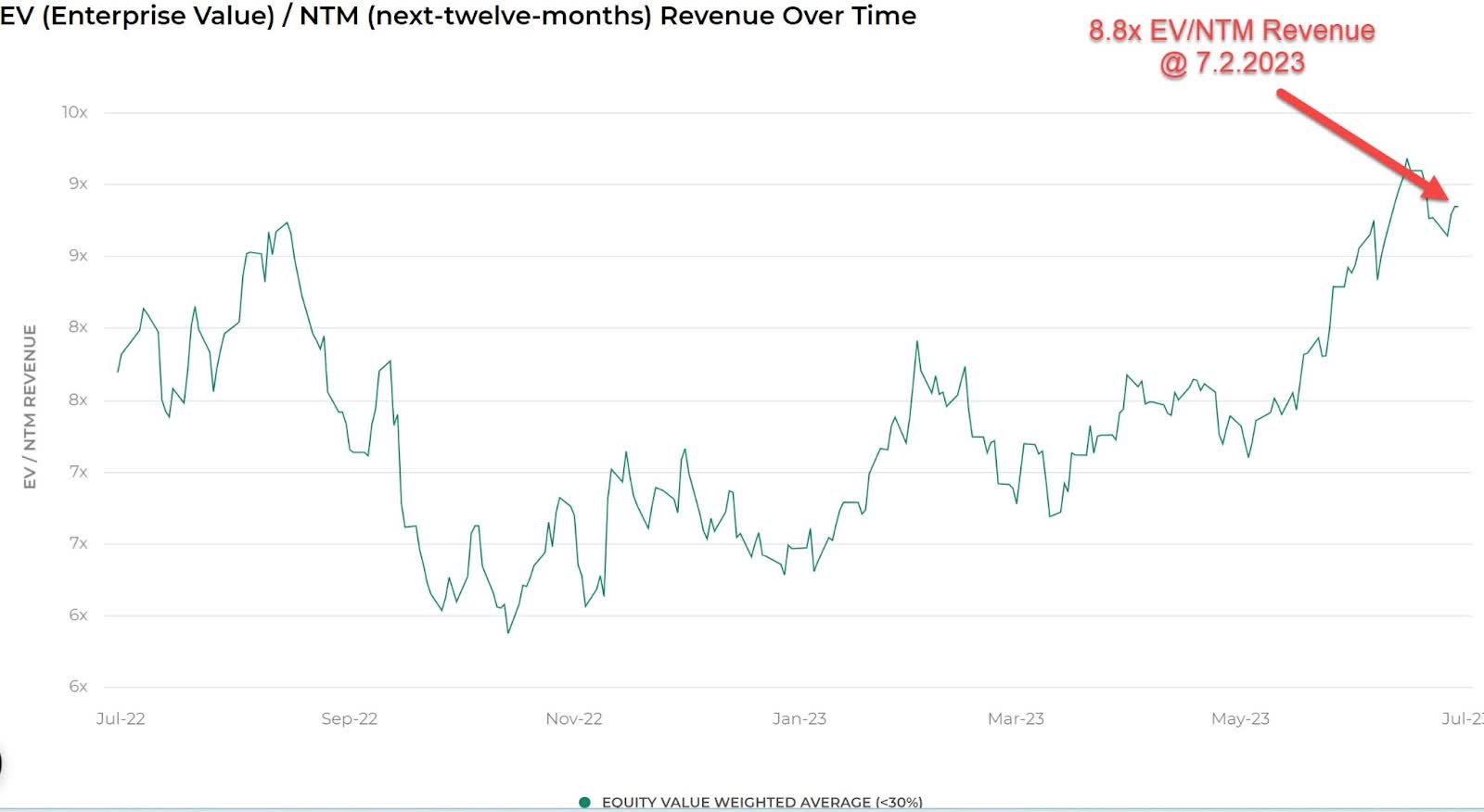

美瑞泰资本 指数 截至 2023 年 7 月 2 日,上市 SaaS 应用软件公司的平均远期 EV/收入倍数约为 8.8 倍,如下图所示:

EV/未来 12 个月多重 SaaS 指数 (美瑞泰资本)

因此,相比之下,至少截至 2023 年 7 月 2 日,考虑到该公司的增长率与指数中其他软件公司的增长率中位数相比,RDVT 目前的市场估值低于更广泛的 Meritech Capital SaaS 指数。

该公司前景面临的风险包括经济可能放缓以及销售周期延长,这可能会降低其短期内的收入增长潜力。

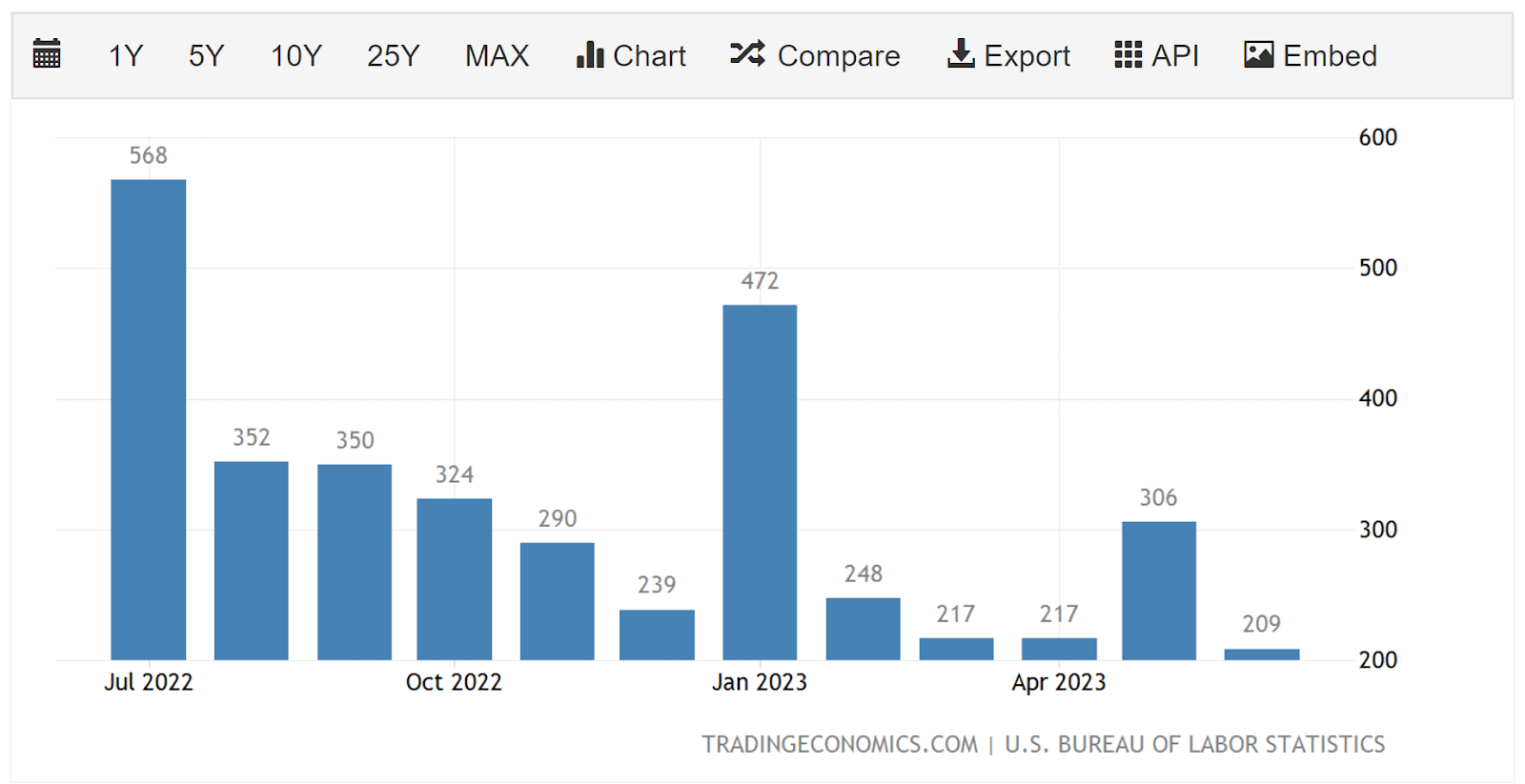

例如,过去一年新增非农就业人数的下降表明经济增长放缓可能影响公司的未来前景,如下图所示:

非农就业人数增加 (TradingEconomics.com)

该股潜在的上行催化剂可能包括其产品系列和房地产营销垂直领域的更好业绩,或者大型企业客户变得不那么谨慎。

该公司的财务分析师代表性不足,目前只有两名分析师负责该股票,这可能意味着该公司被更广泛的市场低估。

虽然我是中立的 [Hold] 由于我对招聘持续放缓的担忧,我目前在 Red Violet, Inc. 上工作,因此我将 RDVT 列入观察名单以供将来考虑。

[ad_2]

Source link