[ad_1]

高尔夫照片

作者:Tracy Chen,CFA,CAIA

在利率冲击无处可躲的一年里,全球固定收益市场大幅贬值。 然而,随着 2023 年经济衰退风险迫在眉睫,投资者必须谨慎行事,以避免信贷地雷。 我们目前看到几个有吸引力的机会 在优质机构住宅抵押贷款支持证券 (RMBS)、机构商业抵押贷款支持证券 (CMBS) 和 AAA 非机构 CMBS 中具有较低的估值和最小的信用风险。

1. 机构抵押贷款支持证券 (MBS)

抵押贷款利率已超过 7%,为 2000 年以来的最高水平,消除了大多数现有贷款再融资的机会。 与此同时,住房负担能力急剧恶化。 房地产市场将大幅放缓。 然而,房地产的尾部风险远低于全球金融危机 (GFC)。 供应不足、健康的家庭资产负债表以及缺乏不良销售——这与全球金融危机形成鲜明对比,应该会继续支撑房地产市场的当前水平。

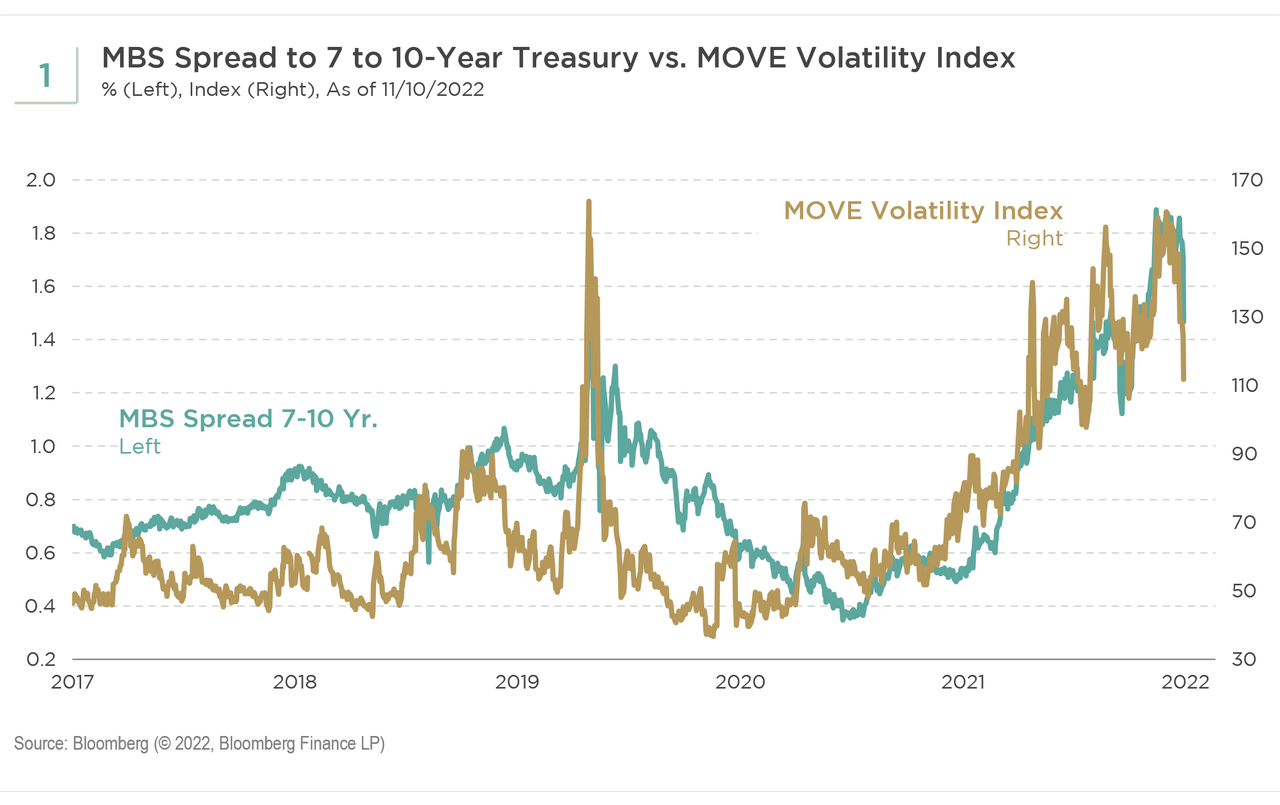

MBS 投资带有嵌入的提前还款期权空头,因此其与国债的息差与利率波动呈正相关(见图 1)。 在利率波动和最大买家美联储(Fed)退出的推动下,抵押贷款利差再次处于后 GFC 时期的最宽水平,MBS 估值极具吸引力。 我们认为利率波动加剧应该会见顶,这对 MBS 来说应该是个好兆头。 此外,由于处于价外状态,凸度接近最佳水平。 MBS 以其负凸性而臭名昭著,但现在鉴于高利率,凸性是最小的。

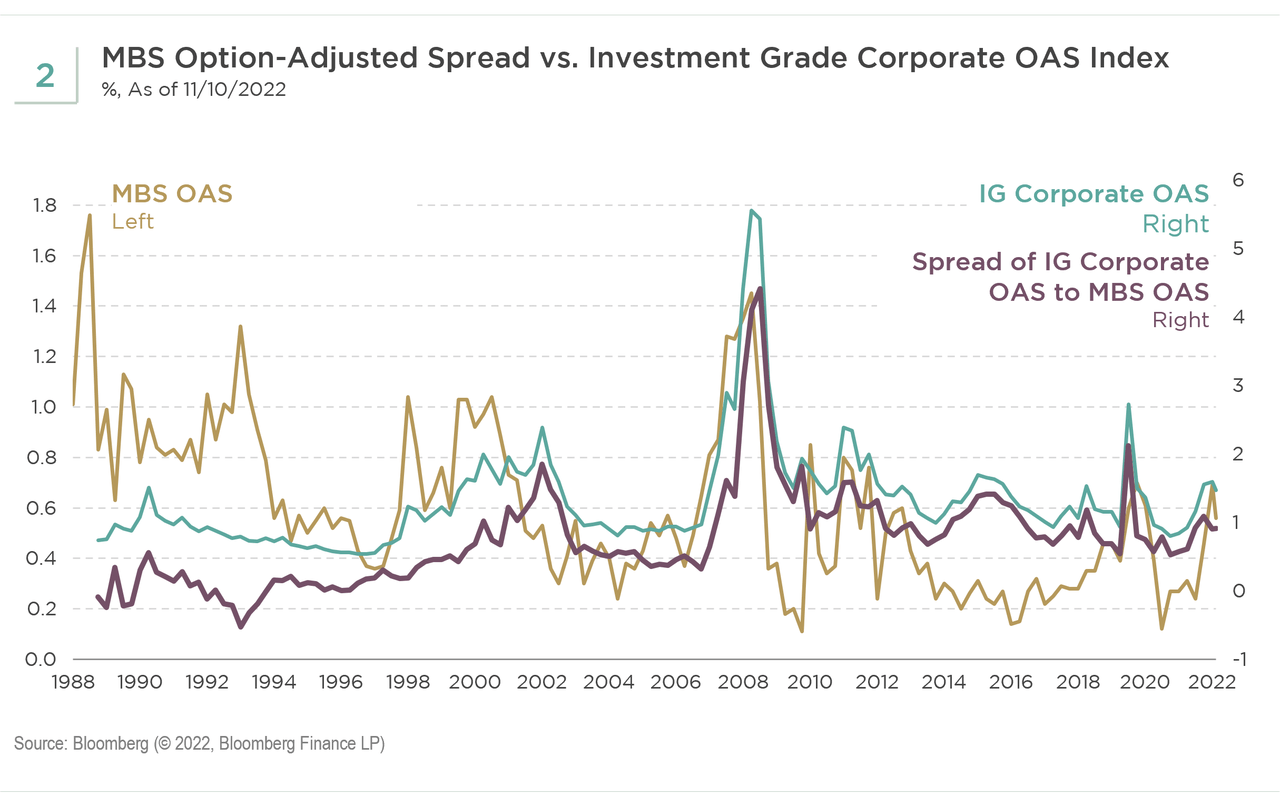

今年抵押贷款利差的扩大幅度大大超过了投资级 (IG) 公司利差的扩大幅度。 因此,与 IG 公司期权调整利差 (OAS)(蓝绿色线)和 MBS OAS(金线)相比,IG 公司相对于 MBS(紫线)的利差回升接近全球金融危机后的紧缩水平(见图 2)。

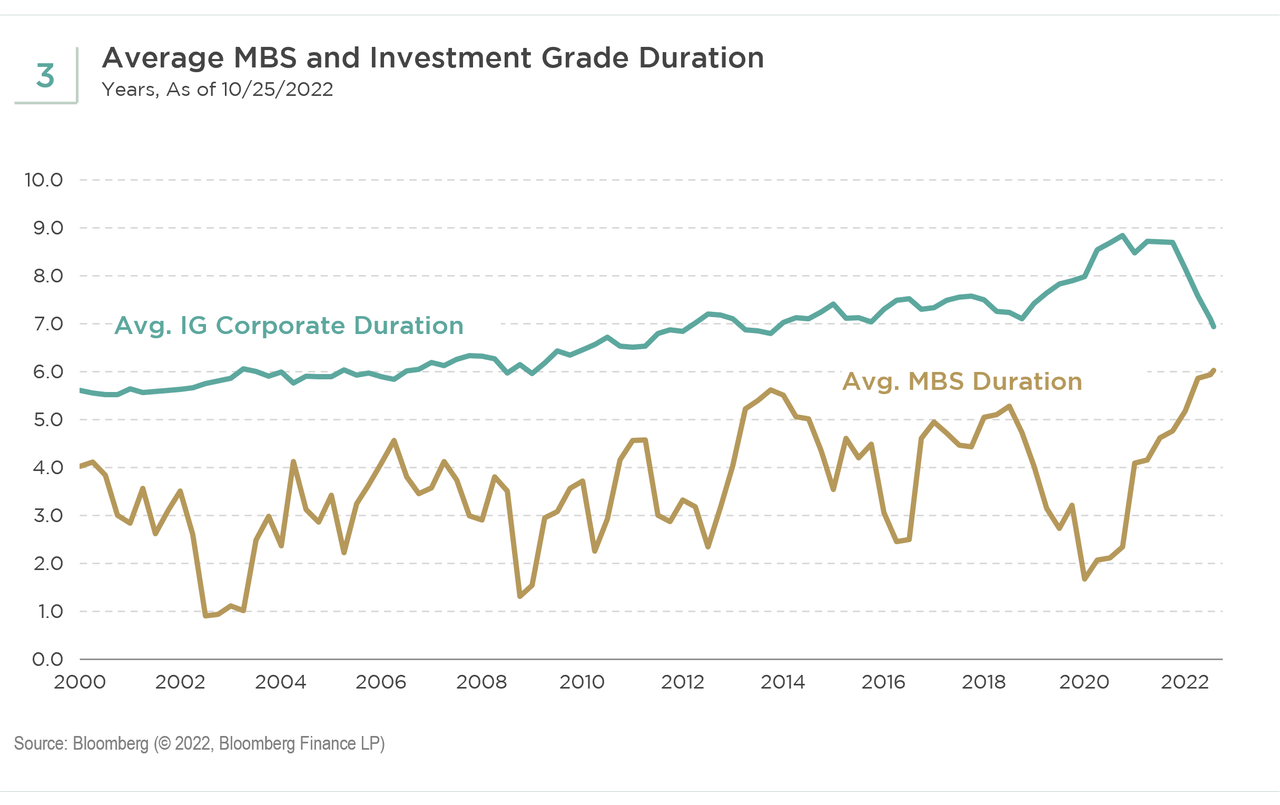

从根本上说,高抵押贷款利率使大约 99% 的借款人没有钱进行再融资,从而将 MBS 期限延长至超过 6 年的历史高位(金线)(见图 3)。 与此同时,投资级公司债券的久期降至 7 年以下(蓝绿色线)。 因此,如果我们想抓住利差收紧的趋势,从久期的角度来看,MBS 相对于 IG 公司的劣势较小。

最后,我们越来越多地观察到一个更有利的市场技术面。 具有挑战性的住房负担能力不可避免地会减少住房活动和抵押贷款发放,从而减少 MBS 供应。 与此同时,有吸引力的估值与资金流入 MBS 基金的最初迹象相遇。 话虽如此,美联储、银行、外国买家、基金经理、REITS 和政府资助企业 (GSE)(如房地美和房利美)的需求仍存在一些不确定性。

2.代理商业抵押贷款支持证券(CMBS)

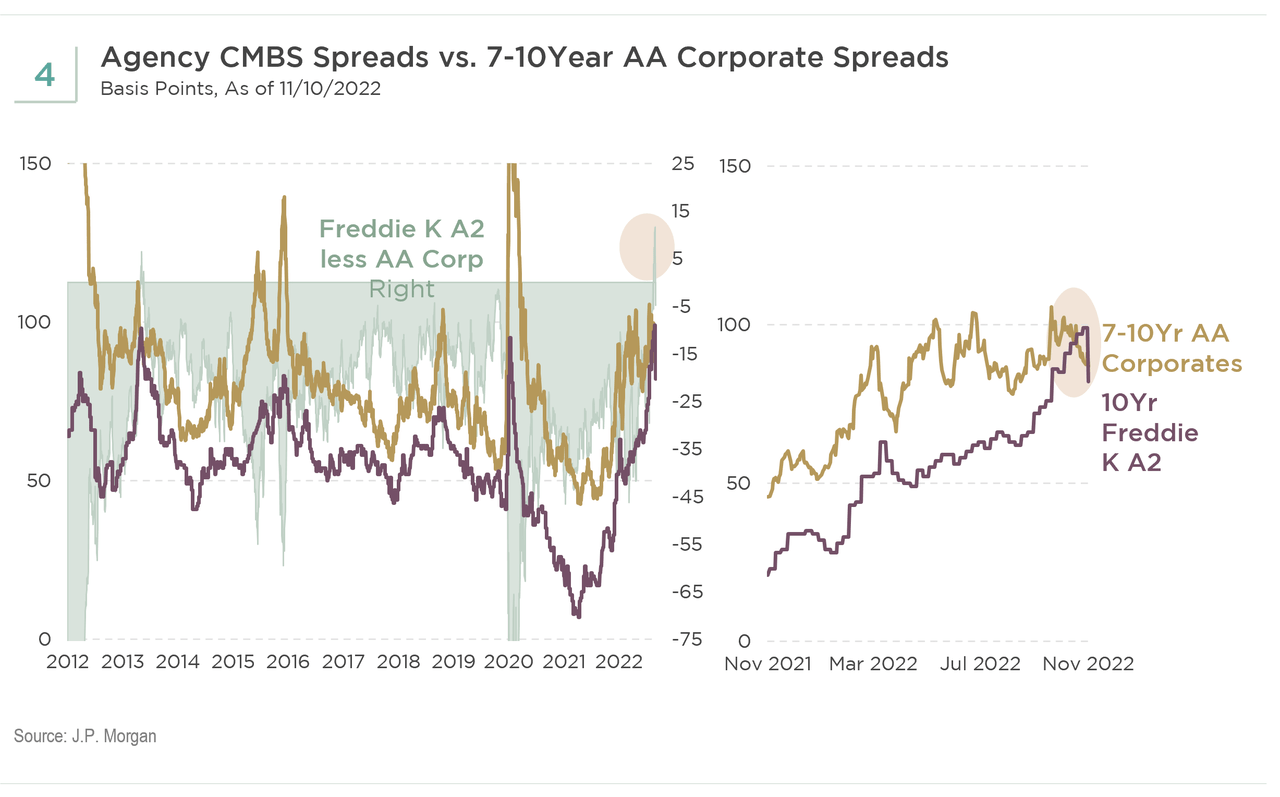

具有赎回保护的政府担保机构 CMBS 现在比 7 至 10 年期 AA 公司债券便宜,这在历史上是罕见的(见图 4)。

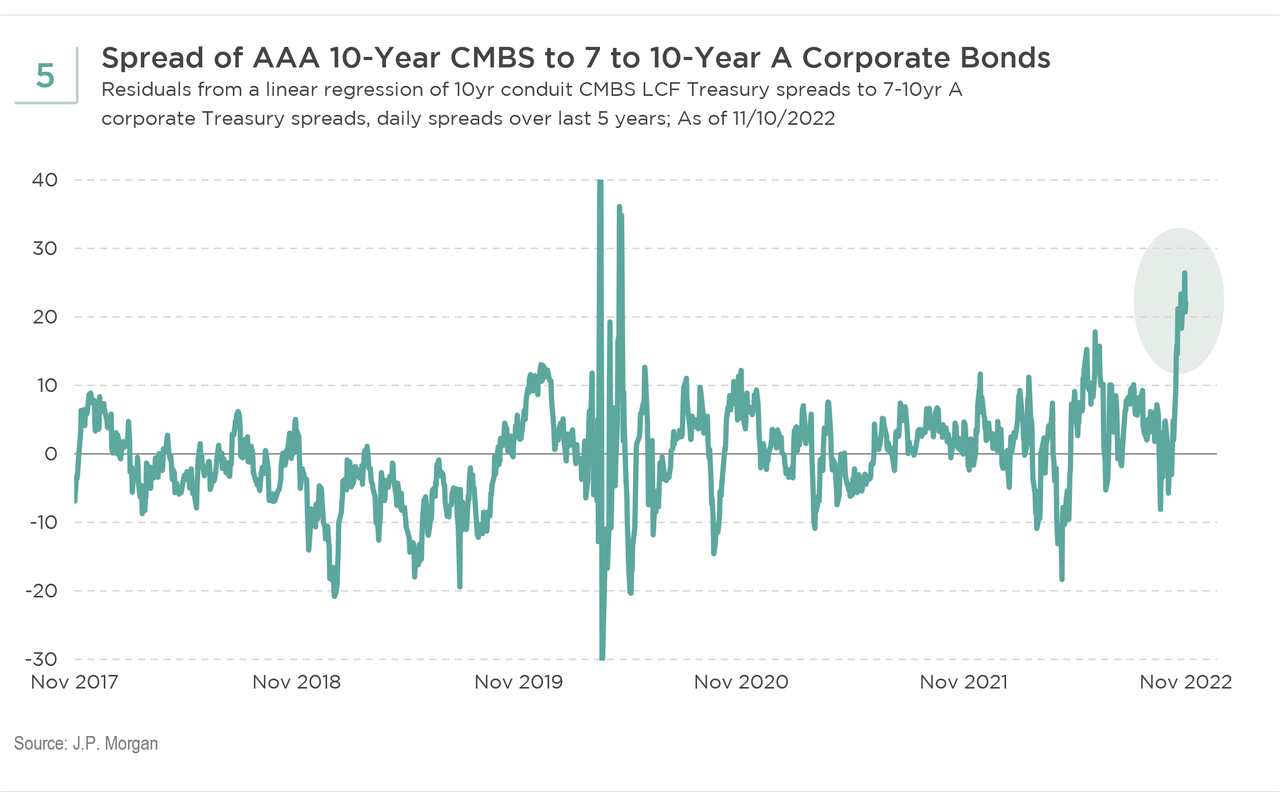

3.非机构CMBS

目前,AAA 级管道 CMBS 看起来比类似期限的单一 A 级公司债券便宜(见图 5)。

其他 AAA 级行业也有诱人的机会,如 AAA 级贷款抵押债券 (CLO)、AAA 级非合格抵押贷款证券、AAA 次级汽车资产支持证券 (ABS)、IG 级信用风险转移 (CRT) 等。风险偏好较大的投资者也可以在 BBB 或等效的 CLO、CMBS 或 CRT 中找到机会,它们提供两位数的收益率,有助于弥补信用风险。

市场触底的准确时间几乎是不可能的,如果美联储过度紧缩并且美国国债利率从这里大幅攀升,上述资产仍然会变得更便宜。 然而,我们认为这些结构性信贷投资应能在中长期内获得回报。

结论

由于优质结构性信贷已大幅贬值,我们无需承担过多的信贷风险即可获得可观的回报。 随着 2023 年衰退风险的临近,我们认为这些结构性信贷部门在经济低迷时期应该表现出色,信贷风险最小。 历史上广泛的利差弥补了许多风险。 我们认为投资者应该考虑利用这些机会和获得有吸引力的长期回报的潜力。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link