[ad_1]

戈利布托利博夫

一点都不奇怪

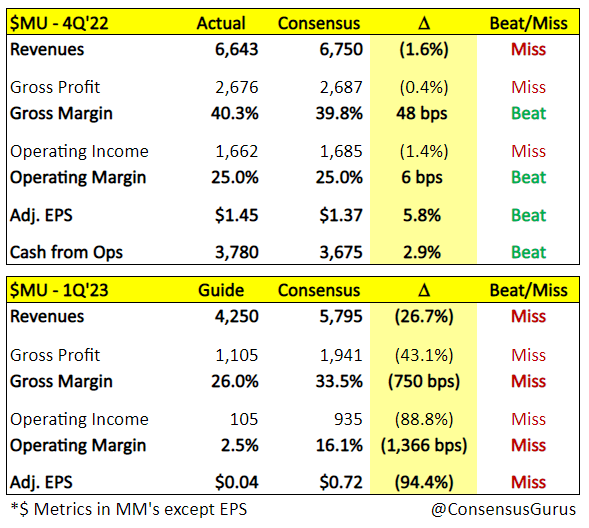

微米 (纳斯达克股票代码:MU) 报告 FQ4 业绩,收入同比下降 20% 至 66 亿美元,而 FY22 收入 308 亿美元仅占去年增长的 11%。 关于 FQ3 收益(分析在这里),美光引导 F4Q 收入在 $6.8B 至 $7.2B 的范围内(与 $9.14B 的共识),因此事情低于管理层预期的低端。 也许更可怕的是,本季度的收入预计将大大低于华尔街的预期,仅为 4.25B 美元(-45% 同比),而共识为 5.8B 美元,而毛利率和营业利润率则被引导到了灾难性的领域。几乎不存在。

共识大师

坏消息是,随着管理层指出宏观经济充满挑战,情况看起来相当黯淡,但好消息是股价在收盘后并未做出过于消极的反应。 或许投资者已经预料到事情会越来越糟,刚刚发生的一切都没有什么不寻常的。

前景如何?

坦率地说,美光对当前财年和日历年的前景并不乐观。 这是首席执行官梅赫罗特拉定下的基调:

转向后市。 自我们上次召开财报电话会议以来,内存和存储行业环境急剧恶化。 – F4Q22 财报电话会议

具体而言,管理层预计 C2022 行业 DRAM 位增长仅为 1% 至 5%,NAND 增长略高于 10%,供大于求导致“极其激进的定价环境”。 放缓的主要驱动因素包括库存调整、消费者需求疲软、中国新冠疫情封锁和俄罗斯-乌克兰危机。

在 2022 年,美光预测 PC 销量将在 10 岁左右下降(之前为 10%)。 预计智能手机出货量将出现高个位数的下降。 同样,这应该不会让任何人感到惊讶,因为个人电脑和智能手机在大流行期间经历了 2 年的非凡需求。

尽管汽车是一个更为世俗的故事,但由于持续的非内存芯片短缺,美光预计未来两个季度的需求将放缓。 从好的方面来看,管理层认为汽车存储芯片的长期需求可能是市场的 2 倍。

尽管许多人可能认为 2022 年是内存业务的底部,但 2023 年似乎又是艰难的一年。 虽然 DRAM(+ 中个位数百分比)和 NAND 供应增长可能低于需求增长,但鉴于库存水平升高,2023 年行业盈利能力可能仍将面临挑战。 尽管如此,管理层认为 DRAM 需求的长期增长在十几岁(与之前的十几岁相比,由于 PC 销量下降)和 20% 的高 NAND 增长。

美光正在采取哪些措施来最大程度地减少损害?

鉴于行业前景充满挑战,美光可以采取的最直接行动是削减供应并等待需求回升。 对于 23 财年,美光将资本支出同比减少 30% 以上,至 8B 美元,其中包括晶圆厂设备 (WFE) 资本支出减少 50%。 WFE 资本支出将集中于新产品的技术开发。 这里的通读对设备供应商不利。

美光还将降低 DRAM 和 NAND 的利用率,以解决库存过剩和供应增长放缓的问题。 虽然这肯定会带来更低的利润率,但管理层正在做正确的事情。

最后的想法

内存是一项周期性业务,美光正在经历一个下行周期,就像从 Nvidia (NVDA) 到 TSMC (TSM) 的许多其他半导体名称一样(此处分析)。 这次有一件积极的事情是,美光的财务状况要好得多,净现金状况为 4B 美元,直到 2026 年才到期。然而,投资者应该为更多季度的丑陋业绩做好准备,尽管大多数底片已被计入价格。

[ad_2]

Source link