[ad_1]

Parradee Kietsirikul

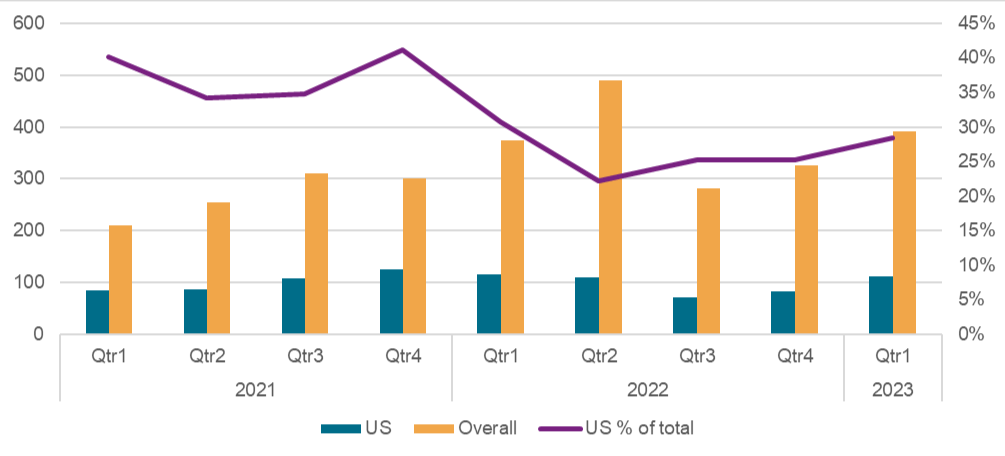

2022 年欧洲并购市场的一个决定性特征是美国买家的退出。 在 2021 年底的市场高峰期,美国收购方负责整个池塘近一半的整合活动。 在第二 到 2022 年第四季度,这一数字下降到不到四分之一,并且全年保持在较低水平。 然而,今年美国买家似乎正在悄然回归。

私募股权公司加强了在欧洲的并购活动,有望超过去年的交易量。 根据 451 Research 并购知识库的数据,今年欧洲只需要购买 7 家私募股权公司,就相当于 2022 年的总数。

3 月初,Thoma Bravo 投资了医疗保健数据分析提供商 LOGEX International,这是其在西欧的第三次直接投资(所有其他投资均通过 投资组合公司)。

Battery Ventures 收购了车队管理 SaaS 专家 Vimcar 和 Avrios International,并在 2022 年未打印任何交易后将它们合并。

Marlin Equity Partners 今年已经在欧洲进行了两次收购,收购了专注于 Google 的云迁移供应商 Cloud Technology Solutions 和环境技术提供商 Tennaxia。

美国的战略收购方也在回归。 根据 M&A KnowledgeBase 的数据,今年第一季度,战略部门向欧洲投入的资金比前四个季度中的任何一个季度都多。

Zoom Video Communications Inc. (ZM), Concentrix 公司 (CNXC) 和 Snap Inc. (折断) 是本季度在欧洲扩张的公司之一。 当然,与 2021 年的标准相比,平均交易规模仍然较低。

活动增加的原因之一是欧洲公司变得更便宜了。 根据我们的数据,今年西欧目标的估值中值为收入的 1.6 倍,而去年为 2.2 倍。

在许多情况下,这使美国买家能够击败当地的资产竞争,同时支付的价格仍低于国内的价格,其中中位数倍数为 3.7 倍。

图 1:买方的欧洲收购活动(交易流)

资料来源:451 Research 的并购知识库。© 2023 标准普尔全球。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link