[ad_1]

tupungato/iStock 社论来自 Getty Images

介绍

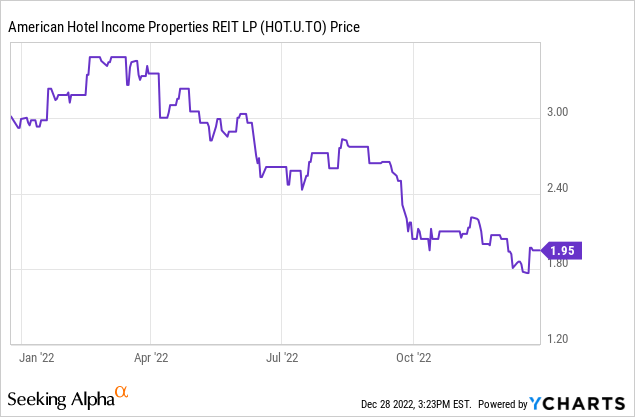

美国酒店收入属性 (场外交易:AHOTF) (多伦多证券交易所:热联合国:CA) 是一家位于加拿大的有限合伙企业,在美国拥有酒店资产。 该合作伙伴关系提供超过 9% 的分配收益率,看起来很有吸引力,但由于资产负债表 仍然有点不稳定,我决定关注合伙企业 2026 年 12 月在加拿大上市的债券,目前提供 10% 的到期收益率。

今年 FFO 和 AFFO 强劲反弹的专注于美国的小型酒店房地产投资信托基金

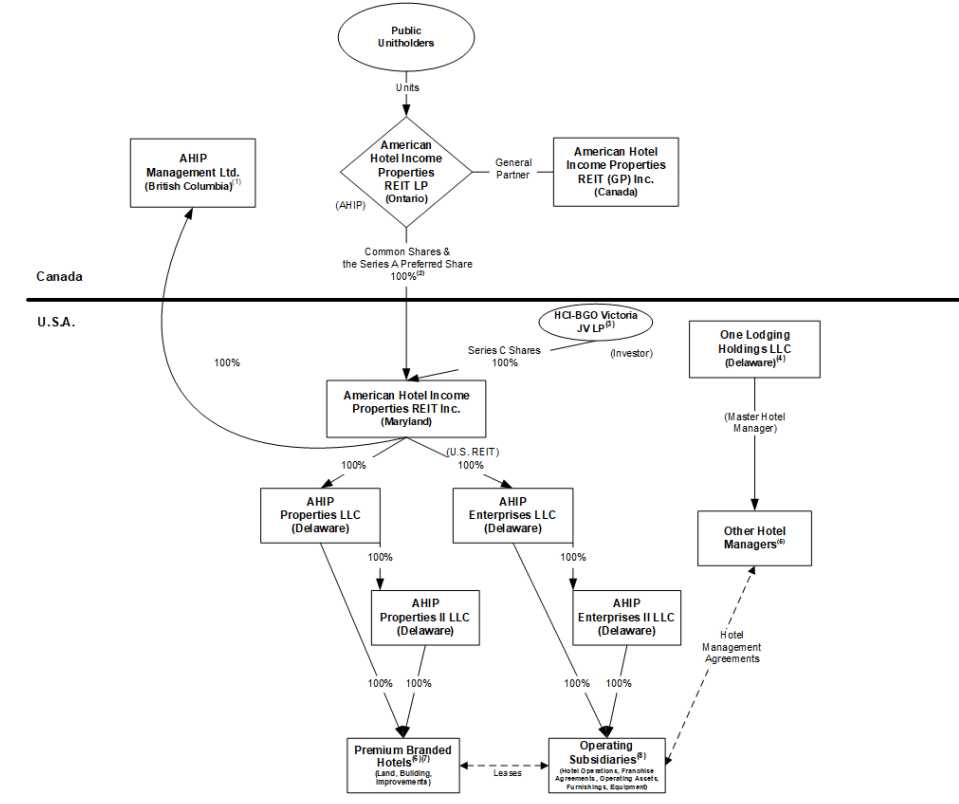

American Hotel Income Properties(为简单起见在“AHIP”或“HOT”之后)是一家总部位于加拿大的有限合伙企业,拥有总部位于美国的 AHIP REIT Inc.,后者拥有不同的子公司。

AHIP 投资者关系

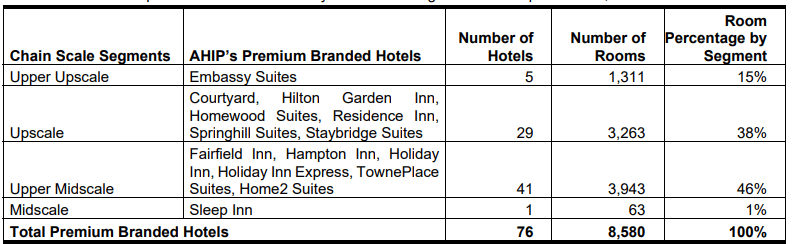

截至 9 月底,美国酒店资产 拥有76家酒店8,580间客房 在 22 个州。

AHIP 投资者关系

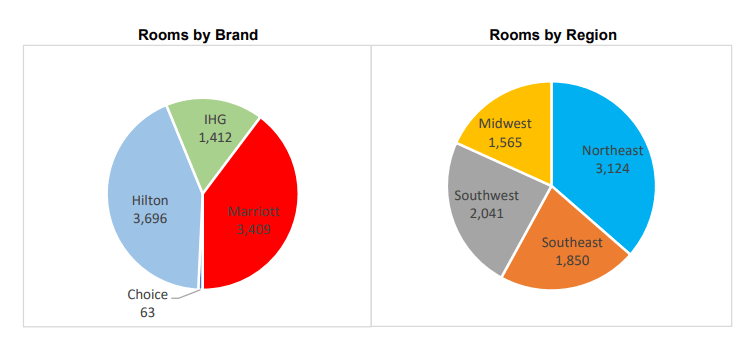

近 40% 的客房位于美国东北部,而组合中最大的品牌是希尔顿 (恒力台) 超过 40% 的房间万豪 (三月) 在投资组合中仅略小一些。

AHIP 投资者关系

看到 AHIP 在 2021 年的表现有多么强韧,我感到非常惊讶。尽管由于重点是保持资产负债表的健康,在那一年暂停了股息,但 American Hotel Properties 产生了每单位 0.46 美元的摊薄 AFFO。 话虽如此,2021 年 AFFO 业绩的很大一部分(超过摊薄后每股 0.15 美元)是由 不再需要偿还的政府贷款的非经常性影响.

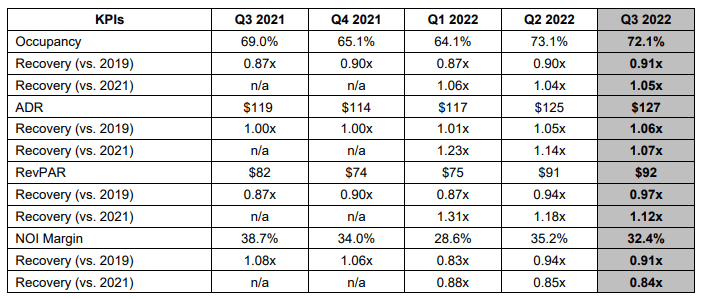

到目前为止,2022 年也将是丰收的一年。 入住率几乎再次达到 2019 年的水平,而 ADR 已经高于 2019 年。

AHIP 投资者关系

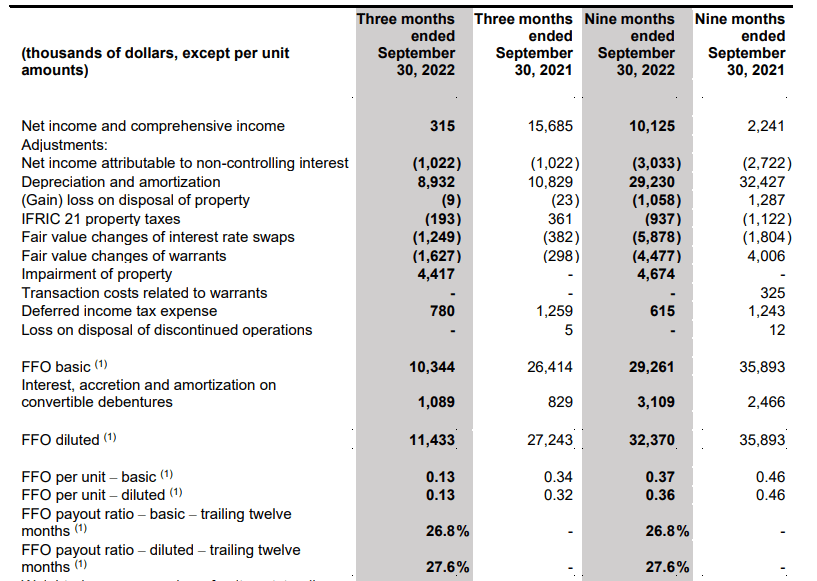

第三季度再次非常强劲。 酒店房地产投资信托报告的 FFO 为每股摊薄后 0.13 美元,这使得今年前 9 个月的 FFO 达到每股 0.37 美元,摊薄后达到 0.36 美元。 这意味着我们很可能预计每单位的全年 FFO 将超过 0.40 美元(因为第四季度应该是较弱的季度之一,虽然我预计 AFFO 为正,但我认为它不会到来任何接近第三季度结果的地方)。 作为参考,2021 年第四季度的 AFFO 约为每单位 0.07 美元。

AHIP 投资者关系

AFFO 计算包括约 300 万美元的资本支出,导致基本 AFFO 为每单位 0.09 美元(在基本和稀释基础上)。 今年前九个月的每股 AFFO 为 0.27 美元。

American Hotel Income Properties 目前每月支付每单位 0.015 美元的分红,这意味着它目前的分红率约为今年前九个月的 50%。 正如我预计第四季度的结果会更弱,基于每股 0.42 美元的预期 AFFO 的派息率(假设第四季度 AFFO 为 0.06 美元/单位)将约为 43%。 所以分发应该是安全的。

由于最近美国立法的变化,我更喜欢债务证券而不是股东

尽管 10% 的分配收益率很高,而且 AHIP 的交易价格是其 AFFO 的四倍多一点,但我仍然不倾向于购买普通单位。 不幸的是,这种以酒店为中心的合作伙伴关系 似乎属于新的公开交易合伙规则 作为非美国居民,我需要为单位的销售缴纳 10% 的税。 如果我在一年内卖出 25,000 美元的单位,那么无论我是否盈利,我都要缴纳 2,500 美元的税款。

这使得购买这些单位的吸引力降低了(尽管我没有排除这种可能性,因为这些单位的交易价格非常低 AFFO 倍数),但我开始关注债券,这些债券也在加拿大元上以美元交易交换。

AHIP 投资者关系

交易为 HOT.DB.V,这些债券将于 2026 年 12 月 31 日到期,收益率为 6%。 但由于债券的交易价格仅为面值 87 美分,因此到期收益率约为 10.02%。 非常有吸引力,特别是因为它是一种债券,因此是一种优先于普通单位的负债。

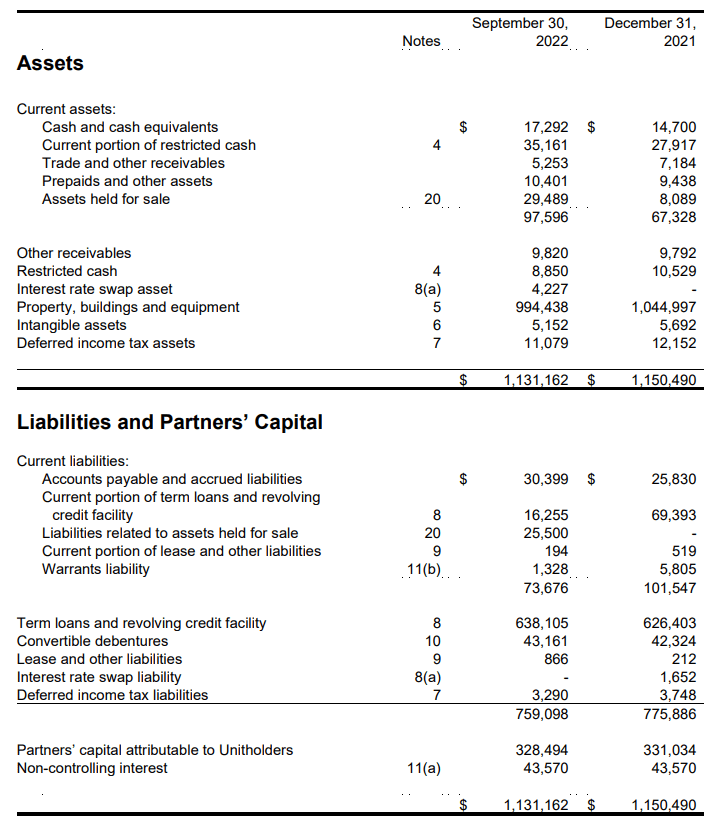

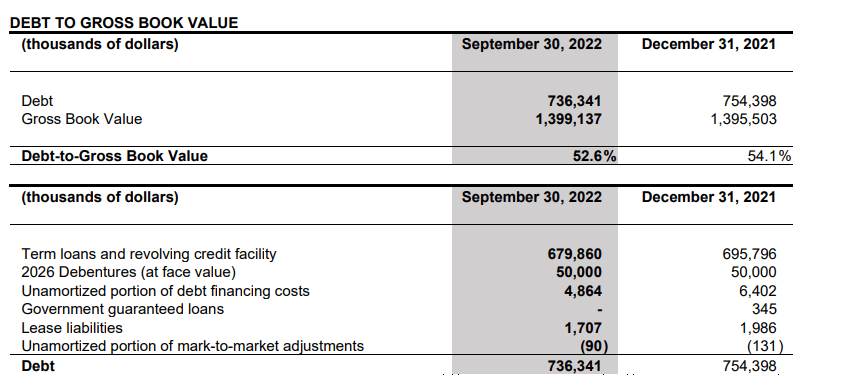

但当然,如果合伙企业面临倒闭的风险,10% 的 YTM 毫无用处。 截至 9 月底,AHIP 已 1700 万美元的无限制现金, 1620 万美元的短期债务和 6.81 亿美元的长期债务(注:未偿可转换债券总额为 5000 万美元)。 这意味着净债务头寸约为 6.9 亿美元,包括可转换债券的全部面值。 这不包括受限制的现金(4400 万美元),也不包括近 500 万美元的物业销售净影响。

AHIP 投资者关系

这意味着基于酒店资产账面价值的 LTV 比率约为 69%。 这是天价,但请记住,酒店资产的累计折旧已超过 2 亿美元。 资产的总账面价值(账面价值 + 折旧 + 减值费用)约为 1.4B 美元,这使得净负债率略低于 50% 且总负债率略高于 50% 时更易于承受。

AHIP 投资者关系

现在的问题是 US$1.4B 的总账面价值有多可靠。 尽管除非有官方的公允价值估计,否则我通常非常不愿意使用总账面价值,但我明白为什么 American Hotel Income Properties 的 1.4B 美元估值实际上是有道理的。

第三季度的净营业收入约为 2470 万美元,今年前 9 个月的 NOI 为 6880 万美元。 即使第四季度的 NOI 仅为 2000 万美元,总 NOI 也将约为 8900 万美元,NOI 收益率为资产总值的 6.35%。 这有点偏低,但如果 2023 年将是又一个强劲的年份,这可能是合理的。

还要记住,如果 AHIP 将其分配保持在每月 0.015 美元不变,它将以约 2000 万美元的价格在 AFFO 中每年保留约 0.24 美元。 这将立即有助于将 LTV 比率每年降低约 143 个基点。 此外,最近的资产出售与账面价值有些一致:俄克拉荷马州的四项非核心酒店资产组合是 以 2630 万美元售出 并且 AHIP 必须在此次销售中记录 440 万美元的减值费用,表明这些物业的销售价格比账面价值低 14%,而且很可能比总账面价值折扣更大。

这意味着我对使用酒店的总账面价值有点“怀疑”,但我确实承认 AHIP 正在采取正确的步骤来减少其净债务和总债务。 这与保留现金相结合,应该可以让 REIT 看到其基于总账面价值的 LTV 比率到明年年底降至 50% 以下,但基于账面价值的 LTV 比率将保持在相当高的水平。

投资论文

我对普通单位不太感兴趣,尽管根据 AFFO 结果看到它们的交易倍数非常低,但我认为拥有债务可能没问题。 当然,可转换债券的排名次于所有银行债务,因此如果 AHIP 下降,即使是可转换债券也可能无法全额偿还。 话虽这么说,我喜欢合作伙伴将债务水平降低到 GBV 的 40-50% 的计划,我希望我们会看到债务水平向该范围的低端移动。

AHIP 投资者关系

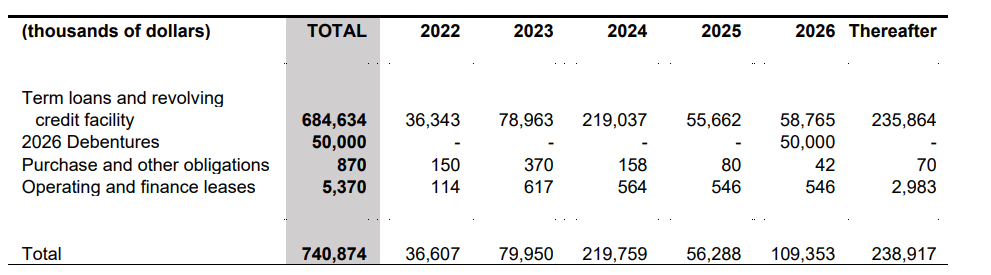

2024 年对 AHIP 来说将是有趣的一年,因为它需要为 2.2 亿美元的债务再融资。 提醒一下,可转换债券将于 2026 年到期,这意味着总债务中将近 2.4 亿美元在可转换债券到期日之后到期。 我希望 AHIP 能够在债务到期时对其进行再融资,尽管这样做的平均利率可能会上升。 这将对 AFFO 和保留现金的能力造成压力,但部分资产出售也应该释放额外的现金。

我在 AHIP 的可转换债券中持有非常小的投机头寸。 如果资产负债表变得更安全一些,我会考虑增加这个头寸,但就目前而言,我对我的小头寸感到满意。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link