[ad_1]

德鲁·安格勒

美国银行 (纽约证券交易所代码:BAC) 周四股价暴跌 6.2%,原因是有消息称一家小型地区性银行面临破产风险,而大型银行不得不提高 CD 利率。 在周四的一篇文章中,路透社报道说 硅谷银行 (SIVB) 曾是 被迫发行股票,导致该股单日暴跌 56%。 大约在同一时间,彭博社报道说美国银行不得不 提高 CD 率 以满足资本需求。

对于银行股来说,这是艰难的一天; 整个标准普尔银行业分项指数下跌 4%。 不仅股市下滑,而且抛售与重大的负面基本面发展同时发生:更高的 CD 利率、加密货币银行 Silvergate (SI) 的倒闭以及 SIVB 的稀释。

卷入这一切的是美国银行,它倒闭了 同情其规模较小、风险较高的表亲。 尽管 BAC 本身在周四没有报告任何重大负面消息,但由于 Silvergate 和 SVB 的事件,整个行业都出现了抛售。

这并不是 BAC 股票在过去 12 个月中第一次出现如此大规模的抛售。 2022 年第四季度,BAC 股价从 38 美元一路下滑至 29 美元。 当时,出售的原因尚不清楚。 大银行最近的财报不错,显示净利息收入高增长。 这一次,流传的负面信息比以往更多,因此从今天的水平恢复可能需要更长的时间。

上一次美国银行像这样崩溃时,我写了一篇题为“美国银行为什么我买了恐慌”的文章,其中我概述了我选择购买更多 BAC 股票而不是出售它的原因。 基本上,我认为利率上升将有助于 BAC 而不是损害它,而且公司业务的非贷款部分(例如经纪服务)的实力可以抵消反向收益率曲线的任何影响。

今天,我也有同样的感觉。 诚然,这次的消息更糟。 在第四季度崩盘期间几乎没有关于银行的重大负面消息,但今天有。 话虽这么说,SVB 现在崩溃是有充分理由的:就像 Silvergate 一样,它有大量的加密风险。 在这种情况下,暴露于 币库 (COIN) 普通股,这是 SIVB 投资组合中最大的单一资产。 由于比特币价格大幅下跌以及 FTX 和 Celsius 等交易所的崩溃,加密相关股票最近一直在苦苦挣扎。

不难看出美国银行的抛售在这里过度了:BAC 没有投资加密货币。 或者至少,它没有不成比例地投资于它。 公司13F报告显示持有数千个个股,符合“广泛多元化”的投资策略。 BAC 的账簿上没有特定的加密风险敞口,除了通过购买市场会出现的风险; 因此,类似 Silvergate 和 SVB 的问题在这里不适用。 不断上升的 CD 利率问题确实影响了美国银行,但正如我稍后将展示的那样,与小型银行相比,大型银行更有能力解决这个问题。 最后,鉴于 BAC 自 2009 年以来的爆炸式增长,有理由认为该股只需跌至 23.3 美元即可与其在 2008/2009 年金融危机期间的估值持平,最终从该水平上涨 1,000%。 出于这些原因,我认为 BAC 在今天的水平上是买入的,如果它跌至 23.30 美元,我会认为它是一个很好的买入。

CD 发行

我已经在开头段落中表明,美国银行并没有特别容易受到加密货币爆炸的影响,就像引发周四金融股抛售的银行一样。 这给我们留下了一个可以解释今天 BAC 股票抛售的主要风险因素:

提高 CD 率。

毫无疑问,CD 利率现在正在上升。

对 Bankrate 的快速搜索揭示了以下 CD 利率,以及其他一些不太高的利率。

高产量 CD (银行汇率)

所以我们看到美国公民在 CD 上获得 4.65% 到 5% 的利息。 这将削弱提供它的银行的利润。

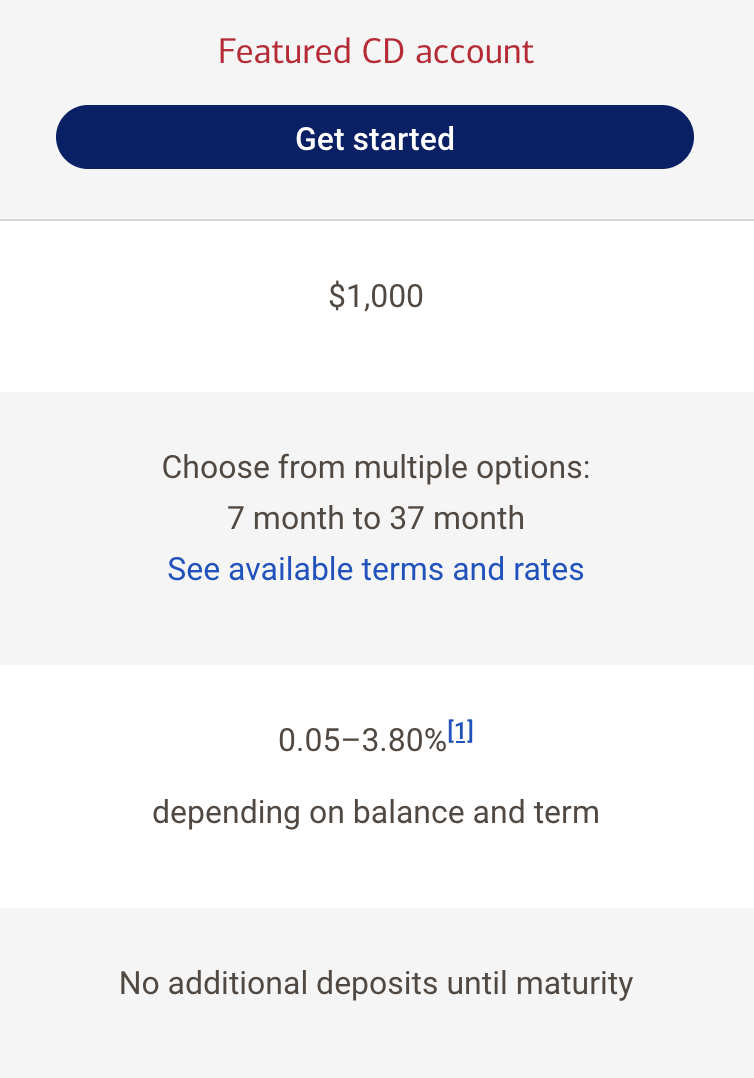

美国银行似乎不提供此类 CD 收益率。 根据 Bankrate,BAC 最好的 CD 在 3 月 9 日的年利率仅为 0.03%。看到这些数据后,我决定通过查看美国银行自己的网站来进一步了解此事。 这是我发现的:

美国银行 CD 利率 (美国银行 )

基本上,BAC 的 CD 利率比其他银行低一点,但并不像 Bankrate 列表显示的那样低。 使用公司的特色 CD,小额存款可以获得 0.05% 的年利率,大额存款则高达 3.8%。 可用的收益率与那里的最高收益率没有竞争力,但并非没有。

事实上,美国银行并不急于提高 CD 利率,这实际上可能对该股有利。 这对 BAC 的储户来说是一个令人沮丧的消息,他们可能会转向其他地方寻求收益,但这表明该银行有足够的资本来安然度过轻度至中度储户流失的情况。 法律要求银行拥有一定数量的资本——现金、普通股和其他类似的东西。 由于法律要求银行保留一定数量的资本,因此它们经常提高存单利率,以在存款人提取现金期间留住他们。 BAC 尚未这样做(或者至少没有做太多)这一事实可能表明它拥有其他高质量的资本来源,可以满足其监管要求。 如果是这种情况,那么它可能永远不必像上面显示的银行提高的那样提高 CD 利率。

估值——我看涨的原因

在了解了 BAC 今天面临的一些风险因素之后,现在是时候了解我看好该股的原因了。

基本上,这取决于它的估值。

与标准普尔 500 指数相比,美国银行的股票目前价格便宜,交易价格:

-

市盈率10.21倍。

-

销售额的2.86倍。

-

账面价值的 0.99 倍。

这些是相当低的倍数。 特别是市净率倍数似乎表明,BAC 的交易价格低于其资产(扣除债务)的价值。 这可能表明股票被低估了。

另一方面,还有其他迹象表明 BAC 股票还没有那么便宜。 按照行业相关标准,它处于平均水平,因此其在 Seeking Alpha 的 Quant 系统中的估值评级为“C”。 基本上,由于担心 2008 年式的灾难、相对缓慢的增长以及限制银行运营灵活性的法规,与其他行业相比,银行的市盈率通常较低。

尽管如此,有迹象表明美国银行的价值可能高于投资者目前为其支付的价格。 当然,还有低价格/账面比率。 该指标目前表明估值偏低,尽管储户转投美国国债可能会迅速改变这一状况。

还有终值问题。 具体来说,是在没有增长的假设下的终值。 “终值”是一种贴现现金流量模型,您不假设任何未来现金流量,您只是贴现当前的收益水平,假设选择贴现率和假设增长率。 如果您假设增长为 0%,那么您使用的是一个非常保守的模型,因为公司不难实现至少 0% 的长期增长。

根据 Seeking Alpha Quant 的数据,BAC 在过去 12 个月的稀释后每股收益为 3.19 美元。 如此多的收益以 0% 的速度增长,您可以使用 4%、6% 和 10% 的贴现率获得以下价格目标:

-

4%(当前 10 年期国债收益率)——79.74 美元。

-

6%(当前 10 年期国债收益率加上少量风险溢价)——53 美元。

-

10%(当前 10 年期收益率加上高额风险溢价)——31.90 美元。

如您所见,无论您使用无风险溢价、小风险溢价还是大风险溢价,BAC 都比今天的价格(30.50 美元)有上涨空间。 换句话说,如果美国银行在可预见的未来能够实现 0% 的增长,那么客观上它的价值就超过了它今天的交易价值。

关于估值的最后一点说明:在大金融危机的底部,BAC 股票的价格为 3.95 美元。 它的往绩每股收益(“EPS”)为 0.54 美元,因此市盈率为 7.3。 如今,BAC 的每股收益为 3.19 美元,因此,如果该股跌至 23.3 美元,投资者将以金融危机时期的估值买入。 上一次发生这种情况时,BAC 在 13 年内从底部上涨了 1,000%!

底线

美国银行的底线是,以今天的价格计算,它的价值相当不错。 在这里,我们看到银行股被抛售,就像世界末日即将来临一样,这一切都是由一家专门从事加密货币的银行和另一家专门从事高风险高科技投资的银行引发的。 这些都不应该告诉你任何关于一家大型多元化银行的价值,但投资者的行为就像它那样。

在这一点上,美国银行即使再也不会增长,也被低估了。 我过去曾对其他股票说过,但在大多数其他情况下,我使用相对较低的贴现率得出结论。 美国银行被低估了,即使你接受了 6% 的巨大风险溢价——而且它的交易价格低于账面价值! 如果你认为美国经济在未来五年内有任何正增长的机会,那么你应该得出美国银行被低估的结论。 很少有像当前股价这样低的股价能够长期保持的情况。

[ad_2]

Source link