[ad_1]

伊夫在这里。 如果本文中的预测被证明是正确的,并且作者认为它已被充分接受,那么美国液化天然气生产的重大失败将产生大量附带损害。 首先是欧洲,它押注液化天然气和可再生能源能够取代廉价俄罗斯天然气的损失。 回想一下,与许多预测相反,由于去工业化(未被承认的不良结果)、保护和暖冬等形式的需求破坏,欧洲在去年冬天没有出现明显的不良结果。 尤其是因为能源价格补贴正在提振需求,欧洲明年冬天是否会出现这样的有利事件一点也不明显。 至少,更稀缺和更昂贵的液化天然气将使建立库存的成本更高。 是的,这篇文章指出产量将在六到八个月内大幅下降,而且生产和交付之间可能存在滞后。 然而,不利的一面是,市场定价会预测供需变化,因此在短缺变得严重之前,价格很有可能会上涨。

拜登将是第二个受害者。 油价上涨将波及整个经济,如果影响足够显着,将促使美联储不再对稀缺资金松懈,甚至进一步收紧螺丝。 老布什将他竞选连任的失败归因于美联储比开始宽松政策所需的时间长了六个月。

大卫·梅斯勒 (David Messler) 是一名油田资深人士,最近从一家大型服务公司退休。 在他 38 年的职业生涯中,他曾在六大洲从事实地和办公室工作。 他目前保持着独立的培训和咨询实践,并就能源相关主题撰写文章。 最初发表于 OilPrice

- 尽管 EIA 和其他机构认为美国页岩油产量将在 2024 年底前上升,但有一些令人担忧的迹象表明产量可能已经在放缓。

- 美国页岩油生产的两个主要驱动因素,即 DUC 开采量和钻机数量正在下降,而 2022 年钻探的油井中有 82% 将取代传统生产。

- 由于分析师已经警告今年晚些时候油价将飙升,美国页岩油产量的大幅下降将为任何反弹增加显着的上行空间。

我在 Oilprice 的几篇文章中指出,最近一次是在 2023 年 2 月,如果没有导致钻探量大幅增加的价格信号,页岩油井产量增加的时代就没有更多的运行空间了。 价格信号类似于乌克兰入侵开始时市场收到的信号,从 2022 年 1 月到 6 月,美国页岩油田增加了 153 座钻井平台。相反,随着市场适应俄罗斯石油和天然气的损失,以及担忧由于经济实力对需求产生怀疑,价格在今年余下时间开始走软。

随着我们接近 2023 年的中点,WTI 价格大部分保持在 70-80 美元的范围内,延续了 2022 年第四季度末建立的模式。未来几个月没有任何事情会中断这种模式,但如果我们看得更远一些,在接下来的六到八个月内,我们可以为美国国内生产的变革性下降提供理由。

美国勘探与生产格局的微妙变化

下面的图表有点忙,所以我们将花一些时间对其进行解码。 多色竖条显示缩编的变化 钻孔但未完成 (DUC) 井在过去四年中。 从 2019 年到 2021 年 12 月的低油价导致 DUC 从约 4,000 下降到 1,446,降幅超过 75%。 在此期间,由于油价低于每桶 70 美元,急需收入和控制成本的石油公司转向 DUC 以维持产量。 2022 年 1 月之后,石油和天然气价格上涨推动了钻井活动的快速增长,并随着时间的推移减弱了 DUC 激活的趋势。 根据月度 EIA-Drilling Productivity Report,从 2023 年 1 月开始,DUC 开采和钻探均有所下降,页岩产量基本持平在 9,300 毫米 BOPD 左右。 下图显示了其最新结果,以及来自 Baker Hughes 的钻机数据和来自 Primary Vision 的压裂扩散计数数据。

关于上图我要说的最后一点,我将不得不请你发挥你的想象力,因为我没有绘制它,但你会注意到 DUC 下降曲线的斜率在很大程度上是从 2021 年 1 月开始增加产量。得出的结论是,自 2021 年 1 月以来增加的 1.7 毫米 BOEPD 中有很大一部分是 DUC 的撤回。

钻探要到 2021 年 6 月才会开始增加,直到 2022 年 6 月钻井平台才算-致力于石油, 上升到 600 以上。我估计的速度是增加产量所必需的,以超过通常页岩的自然递减率,每年约 40%。 我在最近的 Oilprice 文章中讨论了这个问题。

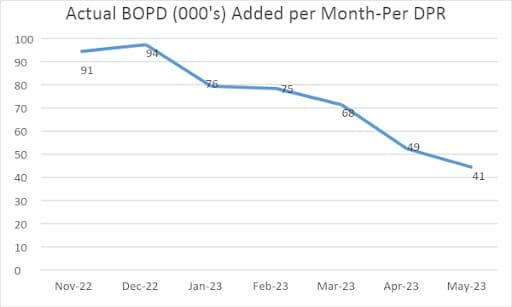

“自去年年中以来,我们已经有大约 600 个钻井平台向右转。 自 6 月 22 日以来,我们的页岩产量已从 8.7 毫米增加到 9.4 毫米 BOPD,或增加约 700K BOPD。 每月的新产量不到 58K,这意味着大约 82% 2022 年钻探的约 14,000 口井中的一部分将取代传统生产。 从这里开始只会变得更糟。”

从这里会发生什么?

我将从另一个图表开始。 从 2023 年 1 月开始,您会看到每月新增石油的速度急剧下降。 这与以下事实一致:自 1 月 21 日以来,第一批 DUC 投产,随着产量降至 50 BOPD 以下,而石油钻井平台数量已降至 600 以下。这意味着这两个驱动因素– DUC 撤离和钻机数量增加 – 推动产量达到 Covid 后高位的因素正在消退,而且只有一种可能的结果。 页岩日产量接近拐点,可能很快开始快速下降,如果没有在当今市场上无法持续的新井钻探率大幅增加,这种情况将无法逆转。

你的外卖

如果您的利益与低至温和的油价相吻合,那么页岩产量下降的全部影响可能会在最糟糕的时间发生。 正如这篇 OilPrice 文章所述,许多大型银行机构都警告今年晚些时候供应短缺将导致油价飙升。

值得注意的是,如果我的预测得到证实,市场也会感到意外。 目前还没有人预测页岩油产量会下降,这让我有点异端。 最新的 EIA – Today in Energy 预测到 2024 年底页岩产量将增至 11 毫米 BOPD。我们不可能都对。

最后的结果不是我能决定的。 可观察到的趋势支持我的论点,这为寻求投资组合增长的投资者创造了机会。 正如 Oilprice 文章 – 高盛:石油市场将在 2024 年面临危机所指出的那样,能源行业是迄今为止追踪的 11 个市场行业中最便宜的行业,市盈率为 5.7。 文章接着说——

“事实上,能源部门是美国所有 11 个市场部门中成本最低的,目前的市盈率为 5.7. 相比之下,第二便宜的行业是基础材料,PE 估值为 11.3,而金融行业第三便宜,PE 值为 12.4。 从某种角度来看, 标准普尔 500 平均指数 市盈率目前位于 22.2. 因此,我们可以看到,即使在去年大幅上涨之后,石油和天然气库存仍然非常便宜,这在很大程度上要归功于多年来表现不佳。”

对于愿意忽略石油和天然气价格目前经历的日常起伏的投资者来说,这应该表明上游能源行业的可能性。 稀缺加剧了需求,而需求已经被预测为强劲,并且在我们度过这一年之际应该对油价非常有利。

[ad_2]

Source link