[ad_1]

利率是一种价格:租用资本的价格。 或者,利息是时间的代价。 这是借款人将购买力从未来的自己转移到现在的自己所支付的成本。 跨期市场是发达市场经济的重要组成部分。 对于任何期望生活水平随着时间的推移而提高的社会而言,将资本分配给那些能够投入工作的人是必不可少的。

人们常说美联储“设定”利率。 即使我们将分析限制在美联储首选的中间政策目标联邦基金利率上,这也是错误的。 与所有价格一样,利息由资本市场的供求关系决定。 联邦基金利率尤其是由隔夜银行准备金市场决定的。

当然,中央银行可以影响利率。 但影响力和控制力之间存在天壤之别。 充其量,当美联储影响联邦基金利率时,它可以帮助市场过渡到受经济基本面变化推动的新的供需平衡。 在最坏的情况下,美联储修补联邦基金利率可能会暂时错误地为资本定价,并且与其他被误导的政策一样,损害经济。

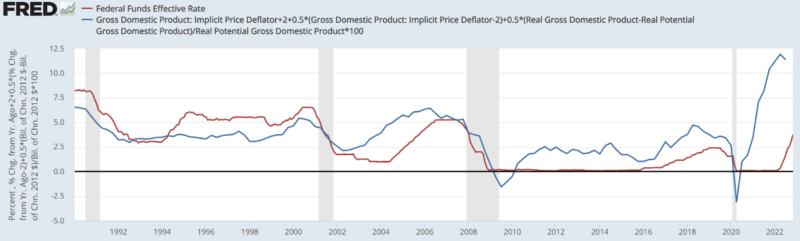

下面是实际(市场)联邦基金利率和利率“应该”是多少的图表,基于称为泰勒规则的利率规则。 泰勒规则称,当经济增长超过经济的长期潜力或通胀高于政策制定者的目标时,联邦基金利率应该上升。 它还表示,当经济增长低于经济的长期潜力或通胀低于政策制定者的目标时,联邦基金利率应该下降。 我们无法观察到完全“中性”的利率,即资本市场供求平衡的利率。 但是泰勒规则是一个有用的近似值。

通常,规定的泰勒规则利率(蓝色)很好地跟踪实际联邦基金利率(红色)。 有三个值得注意的例外。 第一个是 2002-2006 年。 二是2010-2020年。 第三个是2021年以后。 让我们想想那些。

在早些时候,美联储似乎将利率维持在“过低的时间过长”。 这是否与我们之前所说的美联储无法控制利率相矛盾? 实际上,它强化了它。 这是美联储自大缓和以来首次重大偏离规则行为。 在“格林斯潘看跌期权”时代,这位“大师”乐于让动荡的证券市场实现软着陆,因此美联储的宽松程度超出了市场预期。 美联储只是通过愚弄市场而将利率维持在“太低太久”的水平。 我们知道这个失败实验的结果:连同联邦政策将过多的信贷转向住房,以及美联储几十年来在金融体系中造成的道德风险(“大到不能倒”),美联储无意中对资本的错误定价设定了2008年金融危机阶段。 灾难的发生是因为美联储的行动从根本上说是不可持续的。 现实最终证明了自己。 美联储“控制”到此为止!

第二个时期不同。 货币政策发生了重大的制度变化:美联储获得了支付准备金利息的能力。 它现在可以激励联邦储备系统的成员银行不要借出美联储为抑制次级抵押贷款崩溃的影响而创造的新流动性。 这切断了美联储资产负债表规模与通货膨胀之间的传统联系。 现在,美联储可以“中和”其自身的基础货币注入,以银行资产负债表为目标,而不影响更广泛的经济总量。 请注意,准备金利率是管理利率,而不是市场利率。 我们这里有一个重大的非市场(政策)变化,它允许美联储暂时不受市场力量的影响。 美联储与其说是坐在驾驶座上,不如说是在一辆失控的汽车上骑着霰弹枪。

最后一部分,从 2021 年开始,几乎是不言自明的。 美联储认为通货膨胀是“暂时的”。 事实并非如此。 美联储应该收紧。 它没有。 说够了。

美联储是一个失败的机构,需要进行重大改革。 但如果我们不了解中央银行与资本市场之间的基本关系,我们就不会做出正确的改变。

亚历山大·威廉·索尔特

Alexander William Salter 是德克萨斯理工大学罗尔斯商学院的 Georgie G. Snyder 经济学副教授和自由市场研究所的比较经济学研究员。 他是 货币与法治:货币制度的普遍性和可预测性, 由剑桥大学出版社出版。 除了他众多的学术文章外,他还在主要的国家媒体上发表了近 300 篇评论文章,例如 华尔街日报, 国家评论, 福克斯新闻观点, 和 小山.

Salter 获得了硕士和博士学位。 他在乔治梅森大学获得经济学学士学位,并在西方学院获得经济学学士学位。 他是 2011 年 AIER 夏季奖学金计划的参与者。

[ad_2]

Source link