[ad_1]

周三,联邦公开市场委员会 (FOMC) 将其联邦基金利率目标上调 50 个基点,增幅小于最近的会议。 现在的目标通胀范围是 4.25% 到 4.5%。 联邦公开市场委员会今年将目标利率上调了 425 个基点。

美联储主席鲍威尔在会后新闻发布会上对记者说:“行动如此迅速,现在有如此多的克制仍在酝酿之中,我们认为现在适当的做法是放慢步伐。 ”

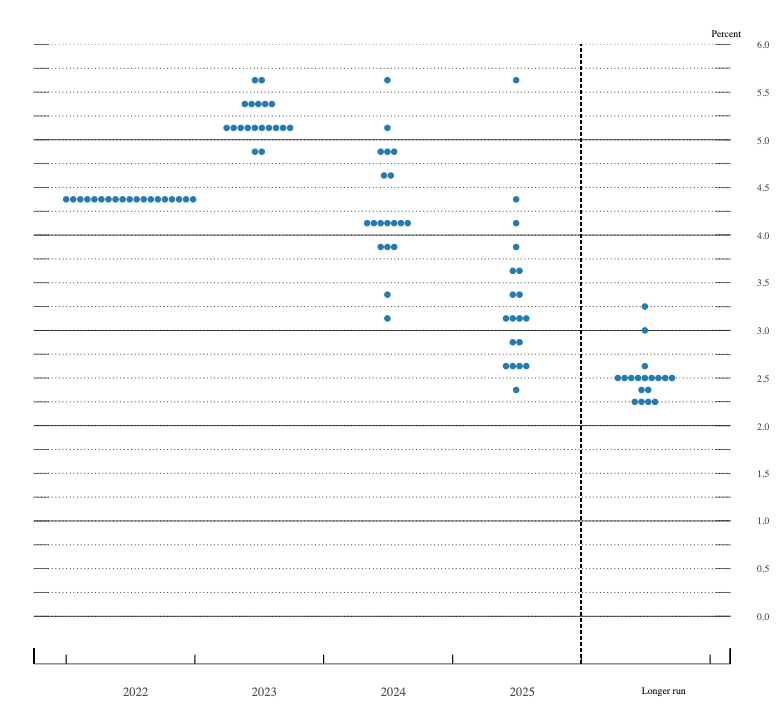

尽管美联储放慢了加息步伐,但它现在预计必须将联邦基金利率目标上调至高于政策制定者此前预期的水平。 9 月,联邦公开市场委员会成员的中值预计将在 2023 年将联邦基金利率目标上调至 4.4%,然后在 2024 年和 2025 年分别回落至 3.9% 和 2.9%。 现在,联邦公开市场委员会成员预计联邦基金利率目标将在2023年上升至5.1%,然后在2024年下降至4.1%,2025年下降至3.1%。换句话说,美联储官员已经修改了联邦基金利率目标的路径向上。

联邦基金利率目标范围或目标水平的中点

联邦公开市场委员会普遍认为利率必须继续走高。 在提供预测的 19 个成员中,有 17 个报告了 2023 年联邦基金利率目标超过 5.0%; 10 个成员预计联邦基金利率目标在 5.0% 至 5.25% 之间; 两位委员预计联邦基金利率目标将超过5.5%。

此后,关于联邦基金利率目标路径的共识要少得多。 联邦公开市场委员会成员中值预计 2024 年联邦基金利率目标在 4.0% 至 4.25% 之间,比目前低 25 个基点。 然而,七名成员预计 2024 年的利率会更高。

大多数成员预计 2025 年的利率较低,预测中值在 3.0% 至 3.25% 之间。 然而,三名成员预计联邦基金利率目标将高于 4.0%; 一名成员预测它将超过 5.5%。

美联储是否有望降低通胀? 鲍威尔对记者说:“我要说的是,我们今天的判断是,我们还没有采取足够严格的政策立场,这就是为什么我们说我们预计持续加息是合适的。” 然而,他表示,联邦基金利率目标现在“进入了限制性区域”。

很难说目前联邦基金利率目标的预期路径是否足以限制通胀。 但判断联邦基金利率目标目前是否处于限制性区域要容易一些。

根据 Fisher 方程,实际(通胀调整后)联邦基金利率目标等于名义联邦基金利率目标 减 预期通货膨胀。 我们不直接观察预期通胀,但可以使用上个月的核心通胀率作为替代指标。 11 月份,核心消费者价格指数 (CPI) 通胀率约为 2.43%。 这表明实际联邦基金利率目标范围约为 1.82% 至 2.07%,大多数人都认为该范围处于限制范围内。

将当前估计的实际联邦基金利率目标范围与前两个月的估计值进行比较。 11 月,名义联邦基金利率目标区间为 3.75% 至 4.0%,预期通胀(以上月核心 CPI 通胀为代表)约为 3.66%,预计实际联邦基金利率目标区间为 0.09% 至 0.34%。 10 月份,名义联邦基金利率目标区间为 3.0% 至 3.25%,预期通胀(以上月核心 CPI 通胀为代表)约为 7.44%。 估计的实际联邦基金利率目标范围为 -4.44% 至 -4.19%。

这些粗略计算表明,联邦公开市场委员会在 10 月至 12 月期间将实际联邦基金利率目标范围移动了大约 6.26 个百分点。 回想一下,它在此期间仅将其名义联邦基金利率目标提高了 1.25 个百分点。 估计实际联邦基金利率目标范围的大部分增加来自较低的预期通胀。

核心通胀下降的影响可能部分解释了美联储放缓加息步伐的原因。 核心通胀下降可能会导致通胀预期下降,从而导致实际联邦基金利率目标上升。 因此,美联储官员可以通过较小的名义利率目标增幅来产生类似规模的实际利率目标增幅,因为通胀预期下降起到了一定作用。

当然,这也是一些人认为美联储可能矫枉过正的原因:通胀预期下降可能会推动实际利率高于美联储官员的预期。

鲍威尔在新闻发布会上强调,联邦基金利率目标的预计路径取决于数据。 他说:“我们今天写下的是我们认为峰值利率将基于我们所知的最佳估计。” FOMC 成员在 2 月份做出的决定将取决于现在和那时发布的通胀数据——以及美联储官员如何解读这些数据。

威廉路德

威廉·路德 (William J. Luther) 是 AIER 稳健货币项目的负责人,也是佛罗里达大西洋大学的经济学副教授。 他的研究主要集中在货币接受问题上。 他在主要学术期刊上发表过文章,包括《经济行为与组织杂志》、《经济调查》、《制度经济学杂志》、《公共选择》和《经济与金融季刊评论》。 他的热门著作曾出现在《经济学人》、《福布斯》和《美国新闻与世界报道》上。 他的作品曾被主要媒体报道,包括 NPR、华尔街日报、卫报、时代杂志、国家评论、福克斯国家和 VICE 新闻。 路德获得了硕士和博士学位。 他在乔治梅森大学获得经济学学士学位,在首都大学获得经济学学士学位。 他是 2010 年和 2011 年 AIER 夏季奖学金计划的参与者。

精选刊物

“现金、犯罪和加密货币。” 与 Joshua R. Hendrickson 合着。 经济与金融季刊 (即将出版)。 “中央银行的独立性和美联储的新运营机制。” 与 Jerry L. Jordan 合着。 经济与金融季刊 (2022 年 5 月)。 “美联储对 COVID-19 收缩的反应:初步评估。” 与 Nicolas Cachanosky、Bryan Cutsinger、Thomas L. Hogan 和 Alexander W. Salter 合着。 南方经济报 (2021 年 3 月)。 “比特币是货币吗? 这意味着什么。”与 Peter K. Hazlett 合着。 经济与金融季刊 (2020 年 8 月)。 “比特币是一种去中心化的支付机制吗?” 与肖恩·斯坦·史密斯合着。 制度经济学杂志 (2020 年 3 月)。 “具有随机消费偏好的内生匹配和货币。” 与 Thomas L. Hogan 合着。 BE理论经济学杂志 (2019 年 6 月)。 “适应和中央银行业务。” 与 Alexander W. Salter 合着。 公共选择 (2019 年 1 月)。 “起步:比特币案例。” 制度经济学杂志 (2019)。 “禁止比特币。” 与 Joshua R. Hendrickson 合着。 经济行为与组织杂志 (2017)。 “比特币和救助计划。” 与 Alexander W. Salter 合着。 经济与金融季刊 (2017)。 “比特币的政治经济学。” 与 Joshua R. Hendrickson 和 Thomas L. Hogan 合着。 经济查询 (2016)。 “加密货币、网络效应和转换成本。” 当代经济政策 (2016)。 “主权消失后法定货币的正估值:索马里案例。” 与 Lawrence H. White 合着。 行为经济学评论 (2016)。 “无国籍索马里的货币机制。” 公共选择 (2015)。

威廉·J·路德 (William J. Luther) 的著作

[ad_2]

Source link