[ad_1]

斯宾塞普拉特/盖蒂图片社新闻

如果世界人口继续增长,并且电子商务将继续在我们的消费者活动中占据越来越大的份额,那么包裹递送行业应该是一个很好的长期机会 供投资者考虑。 诚然,目前的经济状况在许多方面看起来都相当不利。 即使电子商务领域像许多其他行业一样受到影响,也不足为奇。 但从长远来看,在这里经营的公司应该表现得相当不错。 这个行业中已经证明自己是庞然大物的玩家是 联合包裹服务 (纽约证券交易所代码:UPS)。 尽管每年的利润和现金流可能相当不稳定,但随着处理越来越多的包裹,该公司继续扩大其收入。 考虑到不利于经济的短期风险,再加上经济下滑可能会损害定价的真实可能性,联合包裹服务公司可能会看到额外的下行空间。 但考虑到股价已经接近 52 周的低点,并且考虑到该股的可负担性,我确实相信从长远来看确实存在一些上涨潜力。 正因为如此,我决定此时对该公司的评级为软“买入”,这反映了我相信它在可预见的未来可能会跑赢大盘。

电商大戏

大多数人,尤其是在美国的人,都曾听说过联合包裹服务公司。 自 1907 年成立以来,该公司一直致力于交付包裹和提供全球供应链管理解决方案。 虽然该公司的重点肯定是国内市场,但它的业务遍及全球也是事实,包括整个欧洲、印度、中东、非洲、亚太地区和拉丁美洲。 使用 2021 财年的数据,该公司每天为大约 170 万客户提供运输服务,每天将这些货物运送给 1180 万包裹买家。

如果这一切听起来像是一项艰巨的任务,那是因为它确实如此。 为了达到这一点,联合包裹服务公司不得不在其整个生命周期内进行大量投资。 如今,该公司的全球网络十分广泛。 在全球小包裹类别下,该公司创建了 188,000 个入口点,客户可以将包裹提交给企业,然后这些包裹通过公司广泛的网络发送到最终目的地。 由于其庞大的影响力,该公司已成为全球参与者,业务遍及大约 140 个不同的国家。 但这并不能改变其主要重点是国内市场的事实。 到 2021 年,该公司平均每天交付的大约 2520 万个包裹中,有 1700 万个涉及该公司的美国国内包裹部门。

当然,联合包裹服务确实有其他值得一提的细分市场。 接下来,我们有国际包裹部门,该部门由其在欧洲、亚太地区、加拿大、拉丁美洲和其他各种地区的小型包裹业务组成。 该公司目前能够通过其网络向 80% 的欧洲人口递送包裹。 亚太地区最终也非常重要,通过与当地快递公司的两打联盟,超过 40 个国家和地区得到了该业务的服务。 而且,我们的供应链解决方案部门要小得多。 这包括货运代理、整车经纪、物流和配送、Roadie、UPS Capital 和其他业务运营公司。 为了说明这些细分市场的规模有多大,请考虑到 2021 年,该公司 62% 的收入和 50.2% 的利润与美国国内包裹细分市场相关。 其 20.1% 的收入和 36.3% 的利润来自国际包裹部门,而其 17.9% 的收入和 13.5% 的利润与供应链解决方案业务相关。

作者 – SEC EDGAR 数据

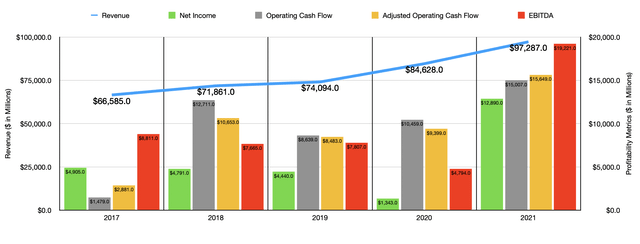

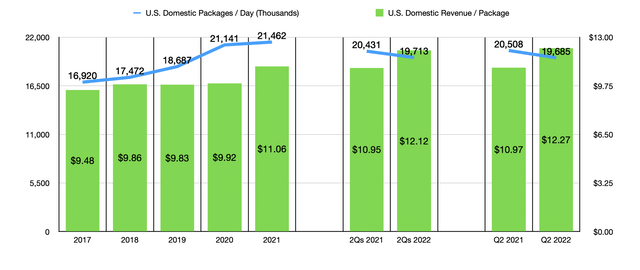

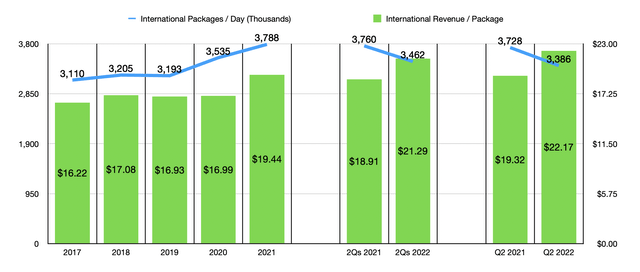

在过去的五年里,联合包裹服务公司的管理团队年复一年地成功地增加了公司的收入。 在这五年的时间里,收入从 665.9 亿美元增加到 972.9 亿美元。 这里的大部分活动来自美国国内包裹和国际包裹业务。 在前者的情况下,该公司的日均包裹量从 1692 万件增加到 2146 万件。 在国际包裹部分,包裹数量从 311 万件增长到 379 万件。 另一个增长动力是价格上涨。 2017 年至 2020 年间,美国国内包裹的每个包裹收入从 9.48 美元增加到 9.92 美元。 尽管这似乎不是一个显着的增长,但如果应用于公司在 2020 财年实现的销量,仅价格上涨就将为公司的收入增长贡献 34 亿美元,而不是 2017 年。然后,在 2021 年,价格进一步上涨,平均达到每包 11.06 美元。 在国际上,截至 2020 年的四年中,价格从 16.22 美元上涨至 16.99 美元。到 2021 年,价格飙升至 19.44 美元。

作者 – SEC EDGAR 数据 作者 – SEC EDGAR 数据

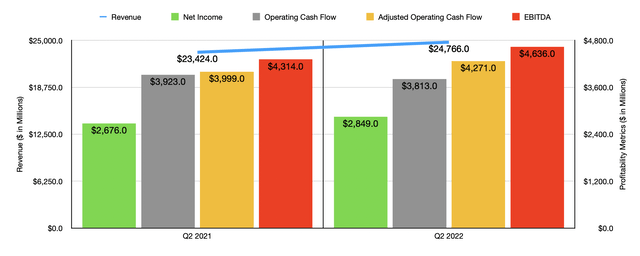

收入的增长对公司来说是件好事。 但利润和现金流一直相当不稳定。 例如,在 2017 年至 2020 年期间,该公司的净收入实际上逐年下降,从 49.1 亿美元降至 13.4 亿美元。 诚然,由于 COVID-19 大流行,这种下降大部分来自 2019 年至 2020 年。 2021 年利润飙升至 128.9 亿美元也是事实。在我看来,更准确地衡量公司成功的晴雨表将是其现金流。 然而,正如本文中的第一张图表所示,这也是不稳定的。 即使我们根据营运资金的变化进行调整,我们也会在这里看到相当大的波动。 与此同时,从 2019 年到 2021 年,我们确实看到了年复一年的持续增长,该指标从 84.8 亿美元攀升至 156.5 亿美元。 在查看 EBITDA 时,也可以重复与我们在净收入中看到的类似波动。 但由于 2021 财年定价走强,该公司也创下了 192.2 亿美元的历史新高。

作者 – SEC EDGAR 数据

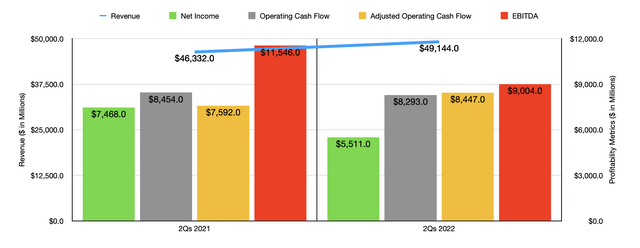

对于 2022 财年,情况看起来相当有趣。 首先,公司的收入确实在继续增加。 今年上半年,销售额为491.4亿美元。 这与一年前同期报告的 463.3 亿美元相比要好得多。 今年到目前为止,该公司的美国国内包裹业务量实际上已经下降,日均包裹运输量从 2043 万件下降到 1971 万件。 然而,我们确实看到这被价格从 10.95 美元上涨到 12.12 美元所抵消。 在国际包裹领域也可以看到类似的趋势,数量从每天 376 万件下降到 346 万件,而价格从 18.91 美元上升到 21.29 美元。 这一趋势向我表明,该公司在短期内已经达到了收费上限,而且供应链问题和其他因素导致销量下降。

作者 – SEC EDGAR 数据

与此同时,利润再次被证明无处不在。 即使总运营费用从占收入的 87% 下降到 86.2%,这种下降也出现了。 相反,它受到投资收入和其他项目的推动,从 39.6 亿美元减少到 6.48 亿美元。 这种变化的最大份额似乎归因于对福利义务的重新衡量,该义务先前增加了公司去年同期的底线。 但这并不意味着其他盈利能力指标表现强劲。 例如,经营现金流从 2021 财年上半年的 84.5 亿美元下降到今年同期的 82.9 亿美元。 但是,如果我们根据营运资金的变化进行调整,它将从 75.9 亿美元增加到 84.5 亿美元。 但这是唯一一次利润或现金流似乎逐年增加。 这是因为该公司的 EBITDA 也恶化了,从 115.5 亿美元降至 90 亿美元。

作者 – SEC EDGAR 数据

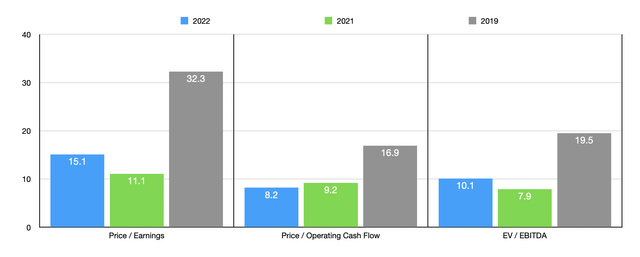

尽管存在这些麻烦,但管理层确实对整个 2022 财年寄予厚望。 他们目前预计将产生大约 1020 亿美元的收入。 如果实现这一目标,这将转化为比 2021 年实现的 972.9 亿美元销售额增长 4.8%。在盈利能力方面没有提供真正的指导。 但如果我们对今年迄今为止的业绩进行年化,我们应该预计净收入为 95.1 亿美元,调整后的经营现金流为 174.1 亿美元,EBITDA 为 149.9 亿美元。 正如您在上图中所见,这导致从价格到收益的角度以及从 EV 到 EBITDA 的角度进行定价,高于公司使用 2021 年的数据定价。同时,运营现金流倍数的价格似乎正在下降。 尽管所有这些定价都低于大流行前的 2019 年。尽管我们正在处理的不确定的市场条件可能会导致公司的顶线和底线有所恶化,但我很难相信我们可以回到那种状态的表现。 毕竟,电子商务继续扩张,并且很可能在未来很多年里都将继续这种趋势。 即使最坏的情况确实发生了,该公司也可能只是被略微高估了。

就相对估值而言,我确实将该公司与其唯一真正可比的公司进行了比较。 那将是 联邦快递 (FDX)。 使用 2021 财年的数据,联邦快递的市盈率为 14.3 倍。 经营现金流倍数的价格为 7.8,而 EV 与 EBITDA 的倍数为 7.2。 这些数字都低于联合包裹服务公司使用同年数据交易的数字。

带走

根据所提供的数据,我确实认为联合包裹服务公司的长期前景仍然稳固。 这是一家应该继续受益于全球化世界的优质企业。 即使财务表现恢复到大流行之前的水平(我认为这不太可能),股价也可能不会那么昂贵。 在这种情况下,也许他们可以保证一些不利因素。 但几乎可以肯定,任何回归这种表现的行为本质上都是暂时的。 从长远来看,联合包裹服务公司的增长即将到来,这应该会导致比公司今天所经历的更高的交易倍数。 话虽如此,我也相信联邦快递在定价方面是最好的选择。 但对于不介意为两大行业领导者之一的所有权多花一点钱的投资者来说,联合包裹服务公司此时绝对应该有一个软“买入”的前景。

[ad_2]

Source link