[ad_1]

随着联邦债务上限之争在国会迫在眉睫,现在是重新审视联邦政府欠债多少以及新的共和党众议院多数派是否能够控制支出的好时机。

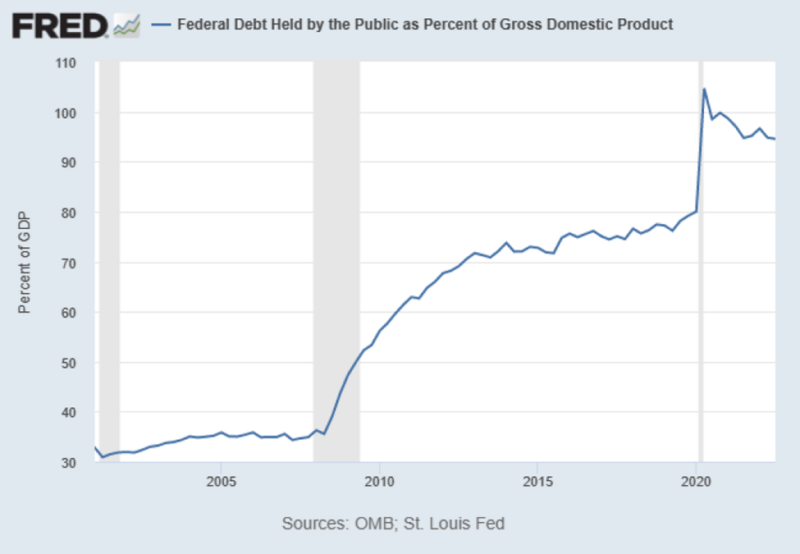

图 1 显示了从 2001 年第一季度到 2022 年第二季度,公众持有的联邦债务占经济的百分比是如何变化的。在过去的 21 年里,联邦债务占经济的比例增加了两倍。 现在,这些数字包括美联储持有的债务; 近年来,排除债务将使这些数字减少约 GDP 的 15 个百分点。 但如果我们想将美国与其他国家进行比较,我们需要将州和地方债务包括在内,USgovernmentspending.com“猜测”(实际地方债务数据发布滞后几年)到 2022 年中期约为 3.5 万亿美元,占 GDP 的 14%。 因此,如今美国私人投资者持有的广义政府债务几乎肯定超过 GDP 的 90%,这与英国的水平相当,高于德国,低于加拿大和西班牙。

图 1:公众持有的联邦债务,占 GDP 的百分比,美国

因此,美国可能已接近投资者愿意容忍的极限。 西班牙和意大利等负债累累的国家的债务约占 GDP 的 120%。 像 2009 年或 2020 年那样的另一场支出热潮可能会使这个国家达到那个上限。 如果我们要避免未来大幅增税,削减联邦开支是绝对必要的。

国会真的会削减开支吗? 历史表明不是。 经济历史学家罗伯特希格斯发明了“棘轮效应”一词来描述危机后政府增长往往被锁定的方式:政府规模永远不会退回到危机前的水平。

为了更明确地回答这个问题,我在这里回顾了我在 2016 年 12 月所做的一些研究,看看我的结论在过去几年是否有效。 如果是这样,我们就更有信心认为政府分裂与支出限制之间存在因果关系。 这就是计量经济学家所说的“样本外预测”。

2016年底,共和党人即将全面控制联邦政府。 我假设在统一党派控制的第一年,国会会增加执政党优先事项的支出,但我没想到他们会在随后几年继续以异常快的速度增加支出。 换句话说,每当有一个 过渡 到统一党控制联邦政府,支出会迅速上升,但在其他年份,分裂政府和统一政府之间的支出增长没有差异。 我使用 1977 年至 2016 财年联邦预算和实际支出增长率的通胀调整数据来检验我的假设,数据支持它。

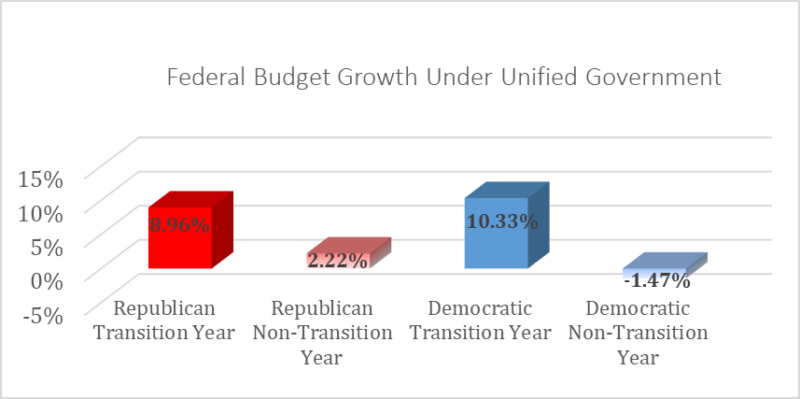

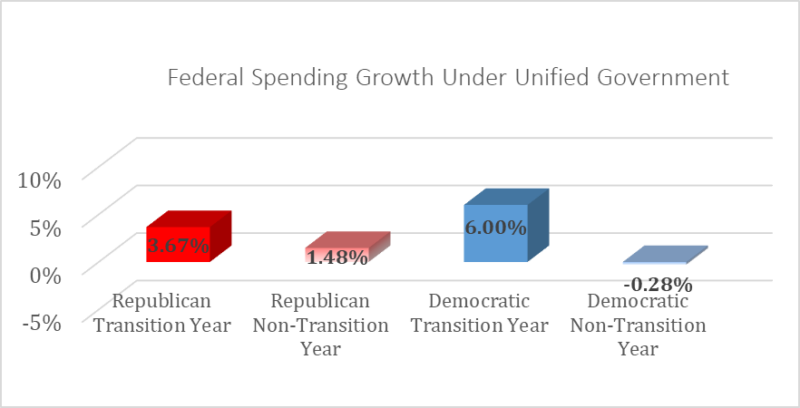

图 2 和图 3 分别显示了统一联邦政府在其第一年和随后几年对预算和实际支出的估计统计影响。

图 2:相对于分裂政府,在民主和共和党统一控制下的预测预算增长率

图 3:相对于分裂政府,在民主和共和党统一控制下的预计支出增长率

数据显示,在共和党统一控制的第一年,国会预算支出比分裂的政府年多 9 个百分点。 在随后的几年里,与分裂的政府年度相比,国会预算支出仅增加了两个百分点。 民主党人在他们执政的第一年预算支出增加了 10 个百分点以上,但实际上在随后几年的支出可能比分裂政府时少一点。 与预算支出相比,实际支出数字更为温和。

我的预测是否适用于 2017 年向统一共和党控制和 2021 年统一民主党控制的过渡?

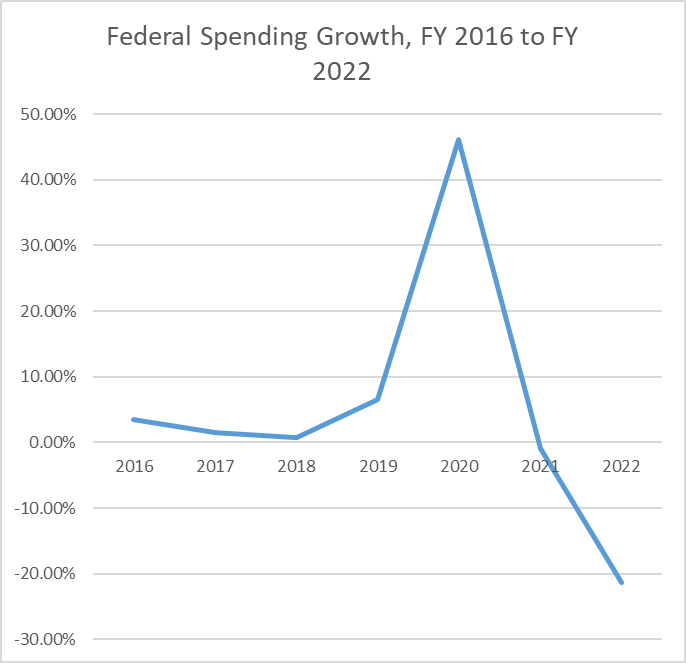

只是一部分。 根据美国预算文件,图 4 显示了从 2015 财年到 2022 财年联邦支出经通胀调整后的年度百分比变化。 共和党人在 2017 财年增加的联邦支出少于分裂政府在 2016 财年的联邦支出,但他们在控制的第二年增加了更少。 然后,在 2018 年中期选举季期间和之后,在政府分裂的情况下,联邦支出增长更快,并在 2020 年因 COVID-19 爆发。 这一证据当然并不表明分裂的政府会限制支出,但它确实意味着统一的政府在其控制的第一年会更快地增加支出。

最后,在民主党的统一控制下,联邦支出在 2021 财年保持稳定,然后随着 COVID-19 刺激措施的消退在 2022 财年迅速下降。 然而,2022 财年联邦支出的下降不足以弥补 2020 财年的爆炸式增长,而且联邦支出被锁定在明显永久性更高的水平这一事实本身就是一种证据对于统一政府过渡假说。

图 4:2015 至 2022 财年联邦支出年增长率

总而言之,我们不应该期望从统一的民主党控制到分裂的政府的过渡会降低联邦支出的增长率。 2016 年之前的证据表明,与向统一政府过渡的年份相比,分裂的政府只会限制支出。 2016 年以来的证据表明分裂政府的积极性更低,因为分裂政府在 2015 年和 2016 年异常迅速地增加支出,然后在 2019 年和 2020 年再次出现。

共和党众议院可能会将支出从民主党优先事项转移到共和党优先事项,但如果民主党或共和党人在 2024 年大选后完全控制哥伦比亚特区,他们很可能会增加优先事项的支出,而不会削减已经“确定”的内容” 到联邦预算。 棘轮效应持续存在,分裂的政府只能延迟政府的增长,而不是逆转它。

杰森·索伦斯

Jason Sorens 博士是 AIER 的高级研究人员。 他曾任圣安瑟姆学院商业与治理伦理中心主任。 他研究并撰写了 20 多篇同行评审的期刊文章,为麦吉尔皇后大学出版社出版了一本名为 分离主义,以及卡托研究所每两年修订一次的书, 50 个州的自由 (与威廉鲁格)。

他的研究重点是财政联邦制、美国国家政治以及世界各地的区域自治和独立运动。 他曾在耶鲁大学、达特茅斯大学和布法罗大学任教,并两次获得所在系的最佳教学奖。 他住在新罕布什尔州的曼彻斯特。

[ad_2]

Source link