[ad_1]

Quinn Mohammed 于 2022 年 10 月 17 日更新

百事可乐(PEP)最近将股息提高了 7%。 这标志着该公司连续第 50 年增加支付给股东的股息。

结果,它加入了红利之王的名单。

股息之王是一组仅 45 只连续至少 50 年增加股息的股票。 我们认为股息之王是可以长期购买和持有的最高质量的股息增长股票之一。

考虑到这一点,我们创建了所有 45 个股息国王的完整列表。 您可以点击下面的链接下载完整列表以及重要的财务指标,例如股息收益率和市盈率:

百事可乐是一家在食品和饮料行业处于领先地位的抗衰退公司。 它是一种可靠的股息增长股票,即使在经济衰退期间也可以增加股息。

与此同时,该股的股息收益率为市场领先的 2.7%。 尽管该股票目前似乎被高估,但百事可乐仍然是收入投资者的优质持股。

商业概览

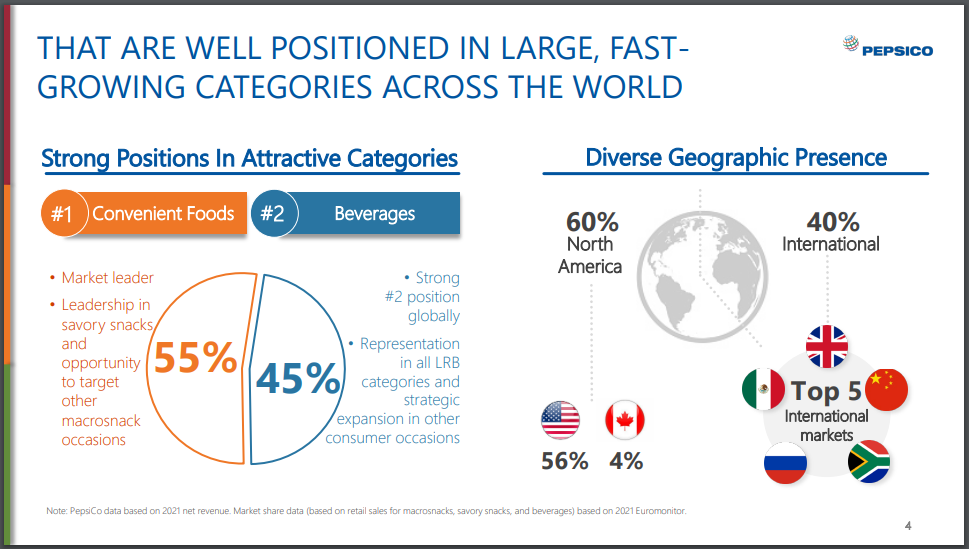

百事可乐是主要的消费必需品股票。 它拥有大量优质品牌,包括 23 个年销售额达 10 亿美元或以上的独立品牌。 它的几个核心品牌包括百事可乐、菲多利、桂格、佳得乐、裸体等等。

资料来源:投资者介绍

它的业务在食品和饮料领域几乎平分秋色。 它在美国和世界其他地区之间在地理上也是平衡的。

资料来源:投资者介绍

百事可乐10月12日公布第三季度财报th2022 年。收入增长 8.8%,达到近 220 亿美元,超出预期 11.5 亿美元。

调整后每股收益为 1.97 美元,比上年第三季度增长 10%。 年初至今,收入增长 7.7% 至 584 亿美元,调整后每股收益为 5.12 美元,增长 11%。

食品和零食的单位销量下降了 1.5%。 饮料量增加了 3%。 PepsiCo Beverages North America 的收入增长了 13%,销量增长了 7%。 尽管销量下降了 2%,但菲多利北美的收入增长了 20%。 最后,Quaker Foods North America 的收入增长了 16%,但销量下降了 4%。

百事可乐还提供了 2022 年的修正展望,该公司现在预计今年调整后的每股收益为 6.73 美元。

增长前景

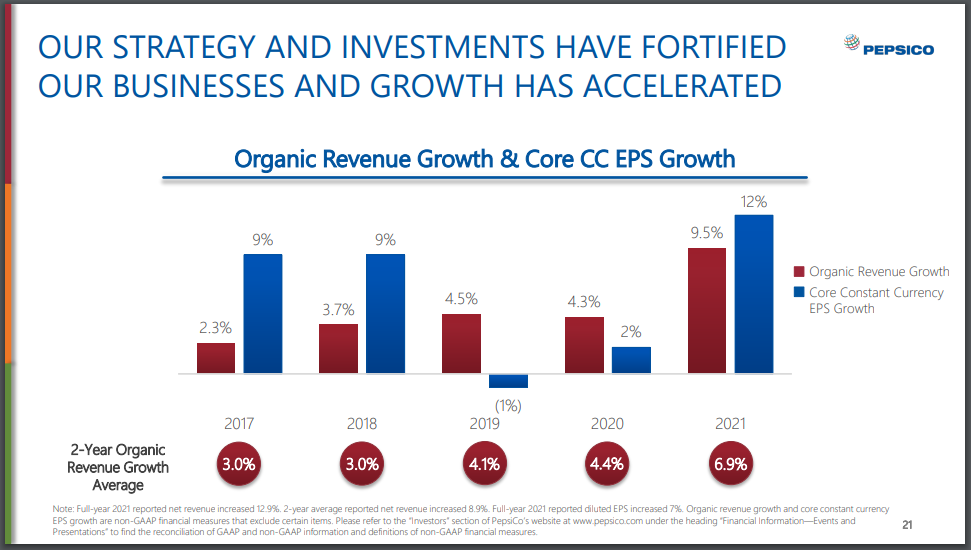

百事可乐拥有稳定增长的悠久历史。 即使在苏打水充满挑战的环境中,百事可乐也继续保持持续增长。 下图显示了公司 2017 年的业绩。

资料来源:投资者介绍

我们相信百事可乐在未来五年内每年将产生约 5%-6% 的调整后每股收益增长。 展望未来,百事公司最有前途的两个催化剂是健康食品和饮料以及新兴市场的增长。

在美国等发达市场,苏打水的销售正在放缓,十多年来,苏打水的消费量一直在稳步下降。

结果,像百事可乐这样的大型汽水公司不得不适应更注重健康的消费者。 为此,百事可乐已将其产品组合转向更能与不断变化的消费者偏好产生强烈共鸣的更健康食品。

此外,百事可乐在中国、非洲、印度和拉丁美洲等新兴市场拥有巨大的增长机会。 这些是世界上不发达的地区,拥有大量的消费人口和高经济增长率。

新兴市场在上个季度再次成为增长动力。 非洲/中东/南亚的收入增长了 17%,主要是由于销量增长和饮料的强劲增长。

拉丁美洲收入增长 22%,亚太/澳大利亚/新西兰/中国地区增长 8%,饮料销量分别增长 7% 和 9%。

竞争优势和衰退表现

百事可乐拥有众多竞争优势。 其中包括强大的品牌和全球规模。 百事公司总共拥有 23 个独立品牌,每个品牌的年收入至少达到 10 亿美元。 强大的品牌为百事可乐在零售商处提供最佳货架空间,并赋予公司定价权。

百事公司的财务实力还使该公司能够在研发和广告方面进行投资,以保持其竞争优势。

例如,百事公司每年在研发上投资数十亿美元,以创新新产品和包装设计。 此外,百事公司每年定期在广告上花费超过 20 亿美元,以保持市场份额并与消费者建立品牌资产。

百事可乐的竞争优势和强大的品牌使公司即使在经济衰退期间也能获得高利润。 食品和饮料始终保持一定水平的需求,这就是该公司在大衰退期间表现如此出色的原因。

资料来源:投资者介绍

百事可乐的竞争优势和盈利能力使该公司连续五十年增加股息。 自 2010 年以来,百事公司的股息平均每年增加 8%。

百事公司在 2007-2009 年大衰退期间的每股收益如下:

- 2007年每股收益3.34美元

- 2008 年每股收益 3.21 美元(下降 3.9%)

- 2009 年每股收益 3.77 美元(增长 17%)

- 2010 年每股收益 3.91 美元(增长 3.7%)

如您所见,百事公司的每股收益在 2008 年仅小幅下降。该公司在 2009 年的收益继续增长近 20%,令人印象深刻。 经济衰退结束后,收益继续增长。

该公司报告称,当冠状病毒大流行使美国经济陷入衰退时,该公司在 2020 年和 2021 年实现了强劲增长。 因此,百事可乐是一家抗衰退的企业。

估值与预期回报

百事公司预计 2022 年的每股收益为 6.73 美元。基于此,该股票的市盈率为 25.3。 我们的公允价值估计为 21.0 的市盈率。 因此,股票似乎被高估了。 市盈率下降可能会使未来五年的年回报率每年下降 3.7%。

因此,未来回报可能包括每股收益增长和股息。 我们预计百事公司的每股收益将每年增长 5.5%,包括有机收入增长、收购和股票回购。

此外,百事公司目前的股息收益率也为 2.7%。 尽管如此,该股仍难以克服高估。 估值变化、盈利增长和股息的组合导致未来五年的总预期回报率为每年 4.4%。

我们目前将百事可乐股票评级为持有。

百事公司的股息有保障,预计 2022 年的股息支付率为 68%。这为百事公司提供了足够的空间,以与其调整后每股收益的增长率保持一致的速度继续增加股息。

最后的想法

百事可乐是一家高质量的公司,拥有多元化的强大品牌组合。 其零食业务和在发展中市场的推进将推动其长期增长。

该公司连续 50 年增加股息,目前股票收益率为 2.7%。 因此,它符合我们对蓝筹股的定义,并且应该继续每年提供稳定的股息增长。

如果您有兴趣寻找更多适合长期投资的优质股息增长股票,以下 Sure Dividend 数据库将很有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编译以下股票市场数据库并每月更新它们:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link