[ad_1]

Nate Parsh 于 2022 年 10 月 7 日更新

加州水务局 (CWT) 在增加股东股息方面有着惊人的记录。 CWT 是股息之王的一部分,这是一组至少连续 50 年提高派息的股票。

您可以在此处查看所有 45 个股息国王。

您还可以通过单击下面的链接下载 Excel 电子表格,其中包含完整的股息之王列表(以及重要指标,例如市盈率和股息收益率):

令人印象深刻的是,CWT 已连续支付 310 个季度股息。

在用现金奖励股东方面,股息之王是“最好的”,本文将讨论 CWT 的股息,以及它的估值和前景。

商业概览

CWT 是一家自来水公司,是美国第三大公有自来水公司。

CWT 成立于 1926 年,拥有六家子公司,为 100 个社区的约 200 万人供水,主要分布在加利福尼亚州,但也分布在华盛顿、新墨西哥州和夏威夷。

就像绝大多数公用事业公司一样,CWT 是一家增长缓慢的公司。 公用事业公司在基础设施的扩展和维护上花费过多,因此它们积累了高额债务。

因此,他们每年都依赖监管机构批准加息。 这些加息旨在帮助公用事业公司偿还债务,但通常会导致收入和收益适度增长。 监管当局有动机向公用事业公司提供有吸引力的加息,以鼓励他们投资基础设施。

另一方面,当局提供有限的加息以使客户满意。 公用事业公司享有的可靠加息带来了具有弹性的商业模式,其特点是现金流和盈利增长相当可预测。

这清楚地反映在 CWT 出色的股息增长记录中。 该公司已连续 54 年提高股息,预计 2022 年的派息率略高于 50%。

最近一个季度对 CWT 来说很艰难,预计该公司今年的每股收益将下降。

加州水务局报告其 第二-7月季度收益结果 22022 年 8 月. R总金额为 206 美元 本季度百万,同比下降 3%. 管理层解释 第二季度收入下降是 主要是由于客户消费减少.

加利福尼亚水务局生成 一张网 利润–每–$ 的份额0.36 在第二 四分之一, 这是 低于分析师预期 0.20 美元 每股.

这 公司预计 2022 年每股盈利 1.85 美元,比上年下降 5.6%。

增长前景

如上所述,公用事业公司年复一年地依赖监管部门适度加息,因此它们大多是增长缓慢的股票。

CWT 也不例外,因为在过去十年中,其每股收益的年均增长率约为 4%。

我们预计该公司未来五年的每股收益将每年增长 5%。 盈利增长的一个主要驱动力将是持续加息。

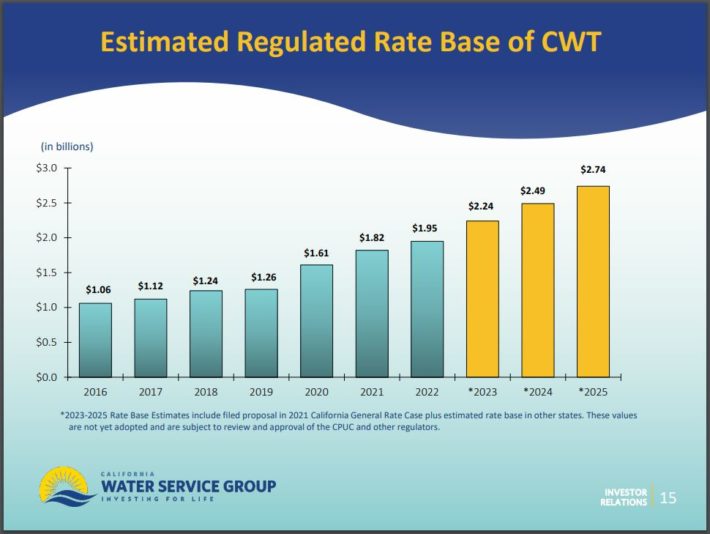

下图显示,从 2022 年到 2025 年,CWT 的受管制利率基数预计每年增长 9.3%。

资料来源:投资者介绍

盈利增长 从长远来看 应该可以实现 由于加息是 经常 经相关部门批准 当局/监管机构。

监管机构 需要不断鼓励公司保持 投资扩张 并维护其网络。

客户依赖高–质量 未来将保持可靠的基础设施,这就是为什么未来的利率增加e 或更少一个给定的。

CWT 的另一个增长催化剂是收购。

这是包括公用事业在内的许多行业的公司通过简单地获得新客户来产生无机增长的常见做法。

资料来源:投资者介绍

如您所见,该公司目前正在进行多项收购,这将立即增加数千名新客户。

总体而言,我们预计 CWT 未来五年的每股收益将继续以年均 5% 的速度增长,略高于其历史增长率。

竞争优势和衰退表现

公用事业公司在其网络的维护和扩展上投入了大量资金。 这些数额会导致大量债务,但它们也对潜在竞争对手构成极高的准入门槛。

新的竞争者基本上不可能进入 CWT 经营所在的市场。 总体而言,公用事业公司拥有投资者可以期待的最广泛的商业护城河。

此外,虽然绝大多数公司在经济衰退期间遭受损失,但水务公司是这些时期最具弹性的公司之一,因为经济衰退不会影响客户的用水量。

CWT 的复原力在大萧条时期表现得很明显。 其在大衰退期间的每股收益如下:

- 2007年每股收益0.75美元

- 2008 年每股收益 0.95 美元(增长 27%)

- 2009 年每股收益 0.97 美元(增长 2%)

- 2010 年每股收益 0.90 美元(下降 7%)

因此,CWT 不仅在大衰退期间没有导致其收益下降,而且在 2007 年至 2010 年的 3 年期间每股收益增长了 20%。

在冠状病毒大流行导致的 2020 年经济衰退中,CWT 的非凡韧性也很明显。 尽管大多数公司在此期间的收益大幅下降,但 CWT 的每股收益在 2020 年增长了惊人的 50%。

简而言之,CWT 是经济衰退和熊市期间最具弹性的公司之一。

估值与预期回报

CWT 预计今年将产生 1.85 美元的每股收益。 因此,该股票目前的市盈率为 30.3。 对于公用事业股来说,这是一个非常高的估值倍数。 我们认为 20.0 是这只股票的公平市盈率。

低利率是近年来水股估值上涨的原因之一,但美联储今年已经多次加息,短期内可能还会加息几次。 这可能会给公用事业公司的股票带来压力。

投资者应关注公用事业等增长缓慢的股票的估值。 如果投资者为公用事业多付了钱,该股票可能会产生多年的低回报。

在这种情况下,每当公司面临不可预见的逆风(例如利率上升)时,CWT 的下行风险就很大。

如果 CWT 在未来五年内恢复到我们假设的 20.0 的公平市盈率,则其年回报率将受到 -8.0% 的拖累。 这可能足以抵消每股收益增长和股息的正回报。

估值膨胀的另一个不利方面是股息收益率下降。 由于其高昂的价格,该股票仅提供 1.8% 的股息收益率。 这仅略高于标准普尔 500 指数的平均收益率。

通过预期每股收益增长、估值变化和股息的结合,我们认为 CWT 可能在未来五年提供 -1.2% 的负年回报率。

最后的想法

CWT 表现出非凡的股息增长记录,这要归功于其可靠的盈利增长,这得益于监管机构批准的加息。

此外,由于其健康的派息率和稳健的商业模式,该公司应该可以轻松地继续以中个位数的速度提高股息多年。

虽然 CWT 是一只“乏味”的股票,但它在经济衰退期间异常有弹性。 当大多数公司看到他们的收益崩溃时,CWT 为投资者提供了一个安全的避风港。

然而,我们认为市场已经完全消化了未来的增长(然后是一些)。 该股票可能在未来五年内提供较差的回报。 因此,我们目前将 CWT 股票评级为卖出。

以下文章包含股息或公司历史很长的股票,适合股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link