[ad_1]

Quinn Mohammed 于 2022 年 9 月 29 日更新

2022年,国家燃气(NFG)提高了52年的股息nd 连续一年。 这使该公司跻身于精英股息之王之列,这是一小群至少连续 50 年增加派息的股票。 您可以在此处查看所有 45 个股息王的完整列表。

我们创建了所有 45 个股息之王的完整列表,以及重要的财务指标,例如市盈率和股息收益率。 您可以通过单击以下链接访问电子表格:

National Fuel Gas 仍然是一家相对较小的公司,市值为 58 亿美元。 然而,小市值并不是投资时的负面特征; 恰恰相反。

尽管规模较小,但 National Fuel Gas 具有良好的长期增长前景和有吸引力的估值。 此外,其 3.1% 的股息收益率远高于大盘 1.7% 的收益率,未来还有进一步提高股息的空间。

商业概览

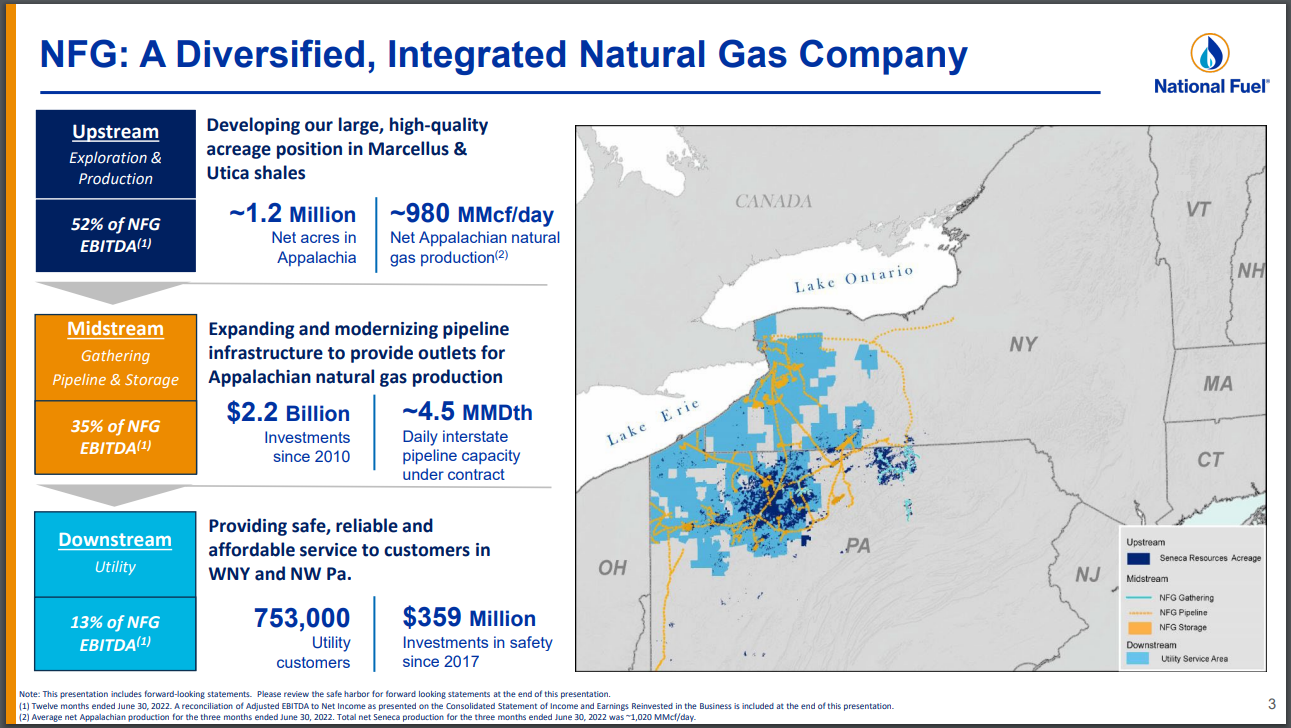

National Fuel Gas 是一家多元化和垂直整合的公司,业务分为四个部分:勘探与生产、管道与储存、采集和公用事业。 上游部分(勘探和生产)是迄今为止最重要的部分,因为它产生了公司 52% 的 EBITDA。

中游部门(管道、存储和收集)产生 35% 的 EBITDA,而下游部门(公用事业)产生剩余的 13% 的 EBITDA。

虽然 National Fuel Gas 表面上似乎是一种纯粹的商品股票,但与商品生产商的繁荣和萧条周期相关的所有劣势,与商品生产商相比,该公司拥有更优越的商业模式。 由于其垂直整合的商业模式,它享有显着的协同效应。

资料来源:投资者介绍

当天然气价格下跌时,其中下游业务提供了强大的缓冲。 此外,该公司的投资回报率更高,因为其上游和中游部门都受益于其对产量增长项目的投资。

8月4日th, 2022 年,National Fuel Gas 报告了 2022 财年第三季度的财务业绩。该公司的 Seneca 产量比去年同期增长了 11%,这主要归功于阿巴拉契亚核心种植面积的发展。 此外,由于需求旺盛和供应紧张,天然气的实际价格上涨了 30%。

因此,调整后每股收益增长 66%,从 0.93 美元增至 1.54 美元,超出分析师预期 0.11 美元。

增长前景

National Fuel Gas 通过增加天然气产量和扩大管道网络来追求增长。 自 2012 年以来,该公司的每股收益以年均 5.6% 的速度增长。由于目前天然气的多年高价和公司创纪录的产量,这比几年前的回报有了相当大的改善。

该公司未来的增长前景十分可观。

资料来源:投资者介绍

由于产出增长水平更加清晰,公司管理层缩小了 2022 财年的指导范围。 它现在预计每股收益为 5.85 美元至 5.95 美元(之前的指导为 5.70 美元至 6.00 美元),中点增长 38%。

它还启动了 2023 财年每股收益 7.25 美元至 7.75 美元的指导,这意味着中点增长 27%。

总体而言,鉴于天然气价格的高周期性及其目前的高比较基数,我们预计国民燃料气在未来五年内的每股收益平均每年下降约 3.0%。

竞争优势和衰退表现

如上所述,上游部门产生了超过 50% 的 EBITDA,其中天然气约占总产量的 90%。 可见该公司对天然气价格高度敏感。 这种敏感性在 2015 年和 2016 年天然气价格暴跌时表现得很明显,该公司录得巨额亏损。 另一方面,在过去的 12 个月中,由于天然气价格上涨,NFG 的表现大大优于大盘,这一点也很明显。

由于其垂直整合的商业模式,National Fuel Gas 比大多数石油和天然气生产商更能抵御低迷,因为其中游和公用事业业务在低迷时期提供了强大的缓冲。

National Fuel Gas 卓越的商业模式有助于解释其令人钦佩的股息增长记录。 公司连续120年不间断派息,连续52年上调股息。 对于大宗商品生产商来说,这是一项令人印象深刻的成就,因为大宗商品因其高周期性而臭名昭著,这导致了戏剧性的繁荣和萧条周期。

资料来源:投资者介绍

鉴于 31% 的健康派息率(基于预期的 2022 年调整后每股收益)和公司良好的资产负债表,在可预见的未来,股息可以被认为是安全的。 我们预计 National Fuel Gas 将继续提高其股息多年。

估值与预期回报

National Fuel Gas 目前的交易价格是其今年每股预期收益 6.10 美元的 10.1 倍。 这一收益倍数远低于过去十年的平均市盈率 16.2。 我们对 NFG 股票的公允价值估计是 14 倍的市盈率。如果到 2027 年市盈率从 10.1 扩大到 14.0,它将在未来五年内每年提高 6.6% 的年回报率。

鉴于每股收益预计每年下降-3%、股息为 3.1%,以及市盈率年化增长率为 6.6%,我们预计 National Fuel Gas 的年均回报率为 6.1%。未来五年。 在我们看来,这使得该股成为持有股票。

最后的想法

国家燃气对天然气价格的波动高度敏感。 另一方面,其中游和公用事业部门在低迷时期为其财务业绩提供了强有力的支持。

总体而言,中游和公用事业部门提供可靠的现金流,而上游部门由于强劲的产量增长提供了长期增长潜力。 然而,天然气价格处于周期性高位,我们预计未来五年盈利将下滑。

此外,National Fuel Gas 股票目前被低估。 鉴于中期收益预期下降、股息为 3.1% 以及估值偏低,我们认为该股在此处持有。

以下文章包含股息或公司历史很长的股票,适合股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link