[ad_1]

Quinn Mohammed 于 2022 年 10 月 17 日更新

金佰利 (KMB) 在 2022 年初连续第 50 年增加股息。因此,它已加入股息之王的名单。

股息之王是一组仅 45 只连续至少 50 年增加股息的股票。

我们认为股息之王是可以长期购买和持有的最高质量的股息增长股票之一。

考虑到这一点,我们创建了所有 45 个股息国王的完整列表。 您可以点击下面的链接下载完整列表以及重要的财务指标,例如股息收益率和市盈率:

金佰利是其行业的全球领导者,即使在经济衰退期间,也应继续每年增加股息。

本文将讨论公司的业务概况、增长前景、竞争优势和预期回报。

商业概览

Kimberly-Clark 的起源可以追溯到 1872 年。四位年轻的商人 John A. Kimberly、Havilah Babcock、Charles B. Clark 和 Frank C. Shattuck 筹集了 30,000 美元的启动资金,成立了 Kimberly, Clark and Co.。

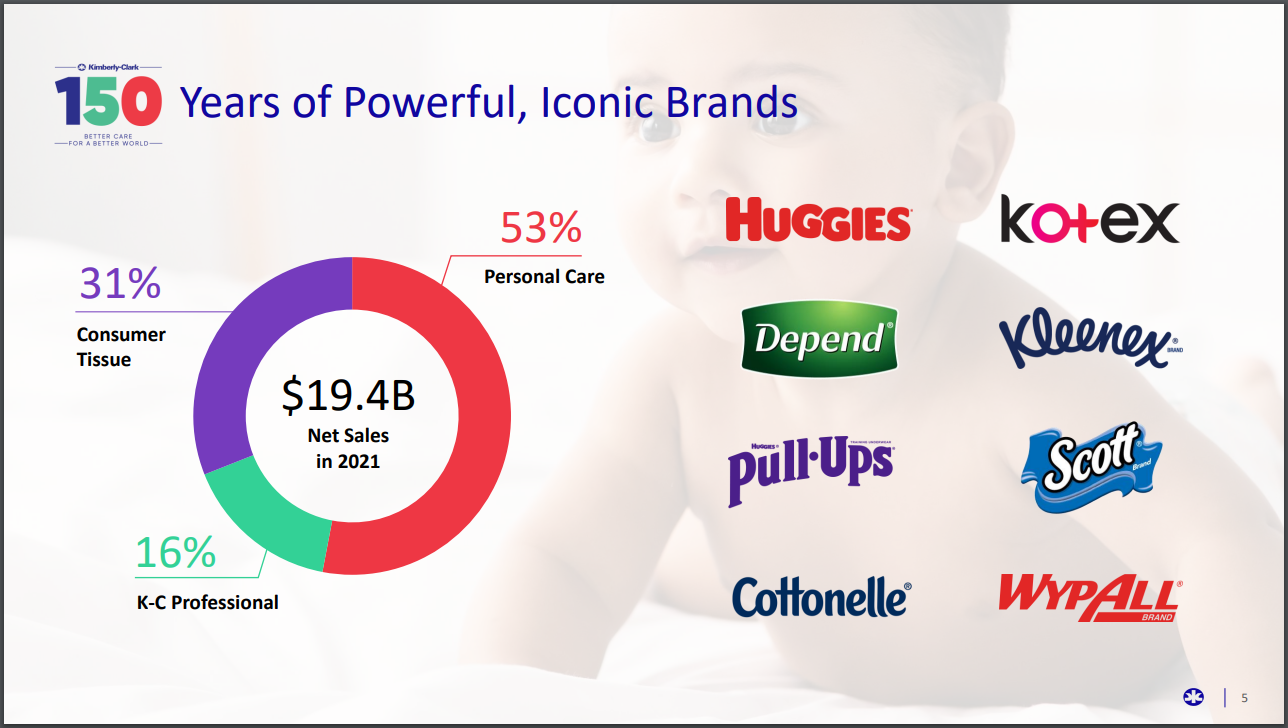

如今,Kimberly-Clark 是一家全球消费品公司,在 175 个国家/地区开展业务,销售一次性消费品,包括纸巾、尿布和纸巾。

它通过两个部门运营,每个部门都有许多受欢迎的品牌:个人护理部门(Huggies、Pull-Ups、Kotex、Depend、Poise)和消费纸巾部门(Kleenex、Scott、Cottonelle 和 Viva),每年产生近 200 亿美元的收入收入。

资料来源:投资者介绍

Kimberly-Clark 于 2022 年 7 月 26 日公布了第二季度的收益,其收入和利润均好于预期。 调整后每股收益为 1.34 美元,比预期高出 3 美分。

总收入为 51 亿美元,比去年同期增长 7%,比预期高出 1.1 亿美元。 有机销售额增长达到 9%,净售价增长 9%,产品组合销售额增长 1%,销量下降 1%。

管理层更新了他们的 2022 年展望,预计净销售额将增长 2% 至 4%,有机销售额将增长 5% 至 7%(从 4% 至 6%),调整后的每股收益为 5.60 美元至 6.00 美元。

我们对 2022 年调整后每股收益的估计为 5.65 美元。

增长前景

金佰利致力于将其核心品牌提升为未来几年增长的三大支柱之一。 它将通过扩展现有生产线和全新产品来推出不同的产品创新来做到这一点。 该公司还将继续通过定价和组合以及促销策略来管理其收入。

最后,它将利用其重要的营销专业知识来追求渗透率较低的类别,以推动市场份额的增长,并最终提高收入和利润。

第二个增长支柱是加速其发展中和新兴 (D&E) 市场的增长,这些市场占公司销售额的很大一部分。 该公司将特别关注其个人护理和专业领域,其最大的机会来自其类别渗透率和使用频率较低的地方。

资料来源:投资者介绍

该公司专注于拉丁美洲和中国的 D&E 发展,尤其是在较小的市场,也看到了有意义的推动。 金佰利计划利用其重要的供应链和营销经验,在其目前表现不佳的领域寻求增长,这将有助于推动一些增量增长。

金佰利还继续追求节约成本。 由于股票回购和成本降低计划,它的每股收益有所增长。 随着营业利润率随着时间的推移稳步上升,不断提高的盈利能力正在努力抵消有些疲软的收入数字。 金佰利的管理团队已将此计划延长至 2022 年,目标是在三年内再节省 15 亿美元的累积成本。

总体而言,我们预计未来五年每股收益的年增长率为 5%。

竞争优势和衰退表现

金佰利最重要的竞争优势是其品牌和全球规模。 该公司在其品牌组合乃至全球都享有领导地位。

它通过营销和创新保持其竞争优势。 金佰利每年在广告、研究和开发方面的支出超过 10 亿美元。 这使公司能够在竞争中保持领先地位。 鉴于其对其增长支柱的承诺,我们预计这只会随着时间的推移而增加。

此外,Kimberly-Clark 的全球影响力为公司提供了保持低成本的效率。 FORCE(专注于降低无处不在的成本)计划是其管理成本能力的一个例子,即使收入增长也是如此,并且多年来在降低运营成本方面取得了成功。

即使在经济衰退期间,金佰利仍然保持着高利润。 例如,它在 2007-2009 年的大衰退期间表现良好。 其在大衰退期间的每股收益如下所示:

- 2007年每股收益4.25美元

- 2008 年每股收益 4.06 美元(下降 4.5%)

- 2009 年每股收益 4.52 美元(增长 11%)

- 2010 年每股收益 4.45 美元(下降 1.5%)

如您所见,虽然金佰利在 2008 年和 2010 年确实出现了盈利下滑,但在 2009 年也实现了两位数的增长率。其在经济衰退期间表现强劲的原因是该公司销售的产品是消费者无论经济状况如何,都需要。

无论经济状况如何,消费者总是需要个人护理产品。 这使金佰利每年都有一定程度的产品需求,即使在经济衰退期间也是如此。

估值与预期回报

根据我们对 2022 财年调整后每股收益 5.65 美元的估计,金佰利的市盈率为 20.0。

剔除异常年份,金佰利在过去十年的平均市盈率约为 18.0。 这也是我们对股票公允价值的估计。 估值最近有所缓和,但股价仍高于我们对公允价值的估计。

如果股票估值在未来五年内降至 18.0,则每年的年回报率将降低 2.1%。 此外,未来的回报将来自盈利增长和股息。 鉴于公司强大的品牌和增长催化剂,5%的年均盈利增长是一个合理的预期。 该股票的股息收益率也为 4.1%。 总体而言,我们预计未来五年的年回报率为 6.7%。

鉴于强劲的收益率、50 年的股息增长历史以及温和的增长预期,我们将该股评级为股息增长投资者持有的股票。 由于估值高,该股票目前不宜买入。

最后的想法

Kimberly-Clark 是一家高质量的公司,拥有多元化的强大品牌组合。 它具有积极的增长前景,并且是一种极其可靠的股息股票。 新兴市场、成本降低和股票回购将突出未来的盈利增长。

金佰利连续 50 年增加股息,目前股息收益率为 4.1%。 因此,它符合我们对蓝筹股的定义,并且应该继续每年提供稳定的股息增长。

如果您有兴趣寻找更多适合长期投资的优质股息增长股票,以下 Sure Dividend 数据库将很有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编译以下股票市场数据库并每月更新它们:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link