[ad_1]

Quinn Mohammed 于 2022 年 9 月 28 日更新

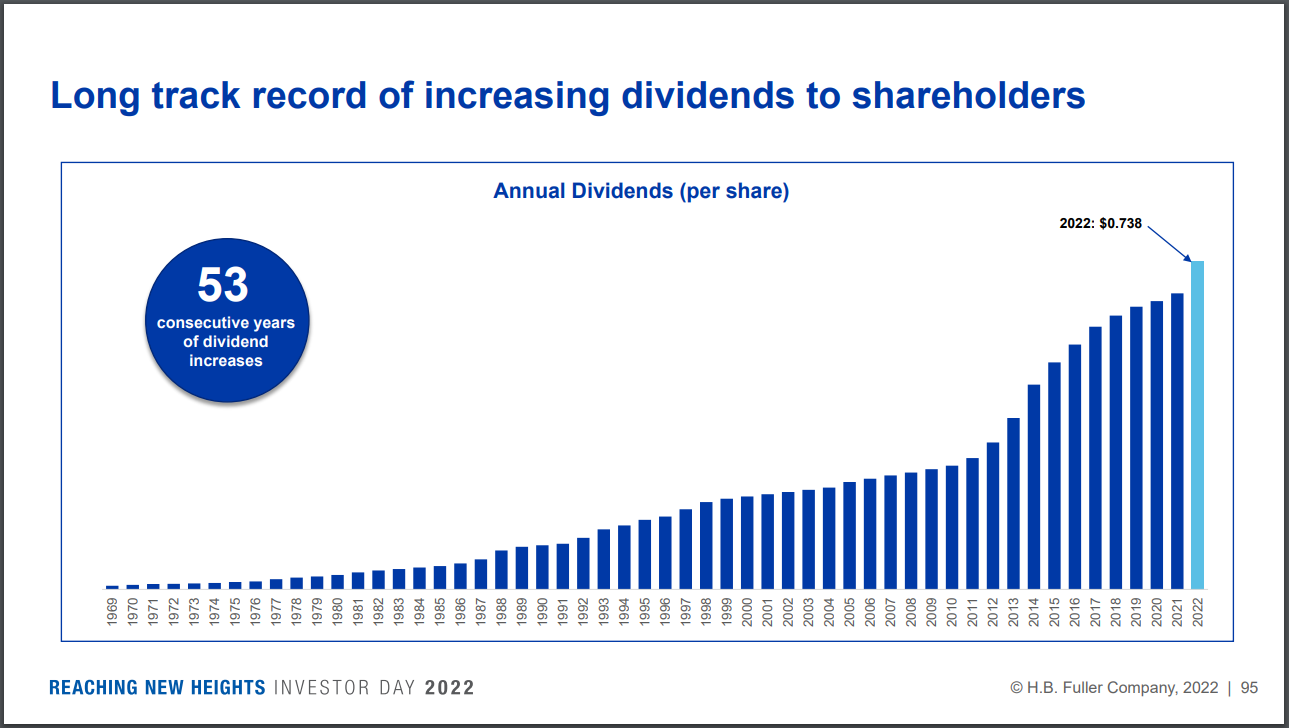

HB Fuller (FUL) 连续 53 年增加股息。 这使该公司跻身于精英股利之王之列,这是一小群至少连续 50 年增加派息的股票。 您可以在此处查看所有 45 个股息王的完整列表。

我们创建了所有 45 个股息之王的完整列表,以及重要的财务指标,例如市盈率和股息收益率。 您可以通过单击以下链接访问电子表格:

HB Fuller 仍然是一家相对较小的公司,市值仅为 33 亿美元。 然而,小市值并不是投资时的负面特征; 恰恰相反。

尽管规模较小,但 HB Fuller 因其所经营的利基市场的增长潜力而具有可观的增长前景。该股票的股息收益率为 1.3%,低于标准普尔 500 指数的收益率。

然而,由于派息率低和公司的增长前景,未来的股息增长空间很大。

商业概览

HB Fuller 是粘合剂、密封剂和其他特种化学产品的全球市场领导者。 它拥有 69 个制造工厂、38 个技术中心,并在 125 个国家/地区销售其产品。

粘合剂是一个极具吸引力的利基市场。 粘合剂是许多应用中的关键材料,但对于 HB Fuller 的客户来说,它们只是一笔小开支。 对于大多数客户来说,粘合剂的成本不到商品成本的 1%。

此外,每种粘合剂都有独特的化学成分,大多数产品配方包括 3-10 种化学成分。 客户转向另一家供应商也是不经济的。 总体而言,HB Fuller 的客户必须使用其基本产品而没有太多关注其成本,与其他成本相比,这是微不足道的。

资料来源:投资者介绍

HB Fuller 在过去一年表现良好,因为它从 2020 年的冠状病毒危机中强劲反弹。该公司在 2021 年的调整后每股收益为 3.47 美元,甚至比大流行之前的公司业绩有所改善。 2022年,该公司有望再次显着增长收益。

由于对此类产品以及包装材料和标签的需求急剧增加,该公司的健康和卫生粘合剂从大流行中受益匪浅。 尽管如此,在 2022 年第三季度,卫生、健康和消耗性粘合剂 (HHC) 部门的有机收入同比增长了 23%。

该公司的 HHC 部门不仅在增长,其工程粘合剂 (EA) 和建筑粘合剂 (CA) 部门也分别同比增长 17.5% 和 7.5%。

尽管供应链中断和通胀压力,有机收入增长了 18.4%,数量稳定,价格上涨 18.7%,收购增长 2%。 2022 年第三季度调整后每股收益为 1.06 美元,同比增长 34%。

尽管存在宏观逆风和不利的货币影响,HB Fuller 还是提高了 2022 财年调整后 EBITDA 的指导。 HB Fuller 预计 2022 年调整后的 EBITDA 为 5.4 亿美元至 5.5 亿美元,每股收益为 4.13 美元至 4.27 美元,这意味着增长 19% 至 23%。

增长前景

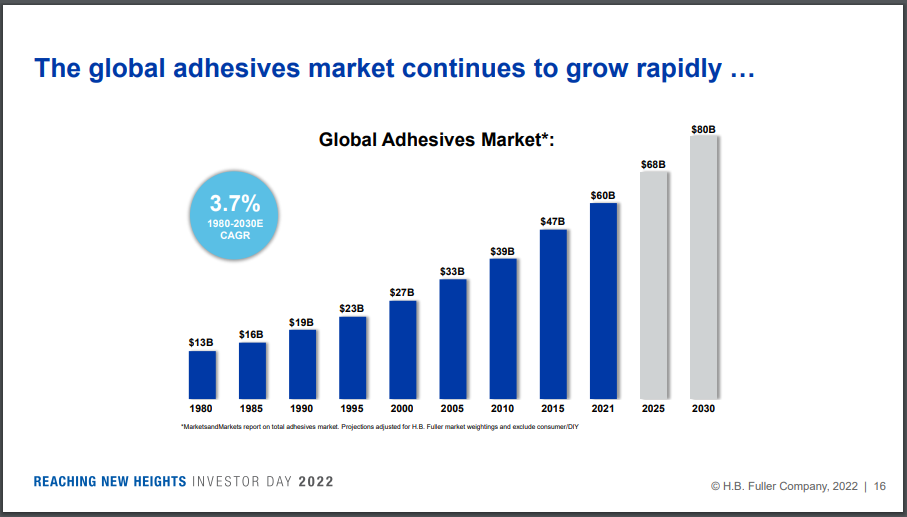

在过去的 41 年中,粘合剂市场的年均增长率为 3.8%。 它已经成为一个价值 60 亿美元以上的高度分散的市场,顶级公司的销售额不到总销售额的 35%。

资料来源:投资者介绍

由于这个市场高度分散,HB Fuller 具有巨大的增长潜力,它一直是仅次于汉高的第二大市场参与者。

此外,HB Fuller 享有其规模较小的竞争对手无法比拟的规模经济,而后者也缺乏与 HB Fuller 直接竞争的全球影响力。 因此,随着时间的推移,HB Fuller 可能会通过从其小型竞争对手那里获得市场份额来实现增长。

HB Fuller 也可能通过重大收购保持增长。 2017年,它以16亿美元收购了Royal Adhesives & Sealants。 由于此次收购的价值是 HB Fuller 当前市值的三分之二,因此很明显,该公司历史上规模最大的合并至关重要。 此次收购将 HB Fuller 的产品范围扩大到更专业的粘合剂,并将其年销售额提高了约 7.35 亿美元 (32%)。

自收购以来,HB Fuller 一直在快速减少其债务负担。 当该过程完成后,HB Fuller 将再次将注意力转移到潜在的收购目标上。

从 2012 年到 2021 年,HB Fuller 的每股收益以年均 6.9% 的速度增长。鉴于 HB Fuller 充满希望的增长前景,我们预计该公司未来五年的每股收益将以年均 8.0% 的速度增长年。

竞争优势和衰退表现

HB Fuller 的客户生产范围广泛的产品。 因此,HB Fuller 的表现很大程度上取决于当时的经济状况,因此公司很容易受到经济衰退的影响。 在大萧条时期,其每股收益暴跌 79%,从 2007 年的 1.68 美元跌至 2008 年的 0.36 美元,该股在不到六个月的时间内市值缩水了三分之二。

尽管如此,其粘合剂的广泛应用提供了一些多样化。 例如,在大流行期间,对健康和卫生产品的需求强劲增长,大部分抵消了其他类别粘合剂需求的下降。 现在,年初至今,截至 2022 年第三季度,所有运营部门都在逐年增长。

此外,HB Fuller 在其大多数市场中都是排名第一或排名第二的玩家,因此,由于其规模经济,它比其小型竞争对手更容易承受低迷。 还值得注意的是,其前 10 名客户占其收入的比例相对较小,因此该公司来自任何特定客户的风险有限。

最后,令人印象深刻的是,一家与潜在经济增长密切相关的工业制造商连续53年提高了股息。 这证明了这个利基市场的强劲增长和公司出色的业务执行力。 HB Fuller 取得了这一非凡的股息增长记录,部分原因在于其低派息率。

资料来源:投资者介绍

该公司一直将派息率设定在 25% 左右,因此即使在盈利暂时暴跌的几年里,也能够继续提高股息。 由于派息率低,股息是安全的,但由此产生的 1.3% 的股息收益率乏善可陈。

估值与预期回报

HB Fuller 目前的股价是其今年预期每股收益 4.20 美元的 14.4 倍。 虽然该股票的历史市盈率为 17.7,但由于该股票的周期性,我们认为合理的市盈率为 15.0。 如果该股在未来五年内达到我们的公允估值水平,它将享有 0.9% 的年化回报率。

鉴于 8% 的预期每股收益增长、1.3% 的股息以及市盈率扩大的 0.9% 的影响,我们预计 HB Fuller 将在未来五年内提供 10.0% 的平均年回报率。 这种有利的回报率此时获得了 FUL 的买入建议。

最后的想法

HB Fuller 极易受到经济衰退的影响,但事实证明,它在大流行期间具有显着的弹性,这要归功于健康和卫生产品中使用的粘合剂需求的强劲增长。

此外,得益于其利基市场的可靠长期增长和高度分散化,HB Fuller 可能在未来几年以高个位数的速度增长其每股收益。

该公司似乎也被略微低估,并提供 1.3% 的股息收益率。 因此,HB Fuller 似乎是一个有吸引力的股票选择。

以下文章包含股息或公司历史很长的股票,适合股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link