[ad_1]

Quinn Mohammed 于 2022 年 10 月 12 日更新

WW Grainger, Inc. (GWW) 最近增加了 51英石 连续一年。 这意味着 Grainger 在股息之王的独家名单中占有一席之地。

股息之王已经提高了至少 50 年的股息支付。 您可以在此处查看所有 45 个股息国王。

我们认为,股息之王等优质股息增长股票对长期投资者具有吸引力。 出于这个原因,我们编制了所有 45 个红利王的完整列表。

您可以点击以下链接下载股息之王的完整列表,以及股息收益率和市盈率等重要财务指标:

由于其在行业中的优越地位,GWW一直保持着其长期的股息增长历史。 其竞争优势推动了公司的长期增长。

随着我们看到维护、维修和运营 (“MRO”) 用品行业的 B2B 分销商持续增长,GWW 应该每年继续增加股息。

本文将讨论 GWW 的商业模式、增长催化剂和预期回报。

商业概览

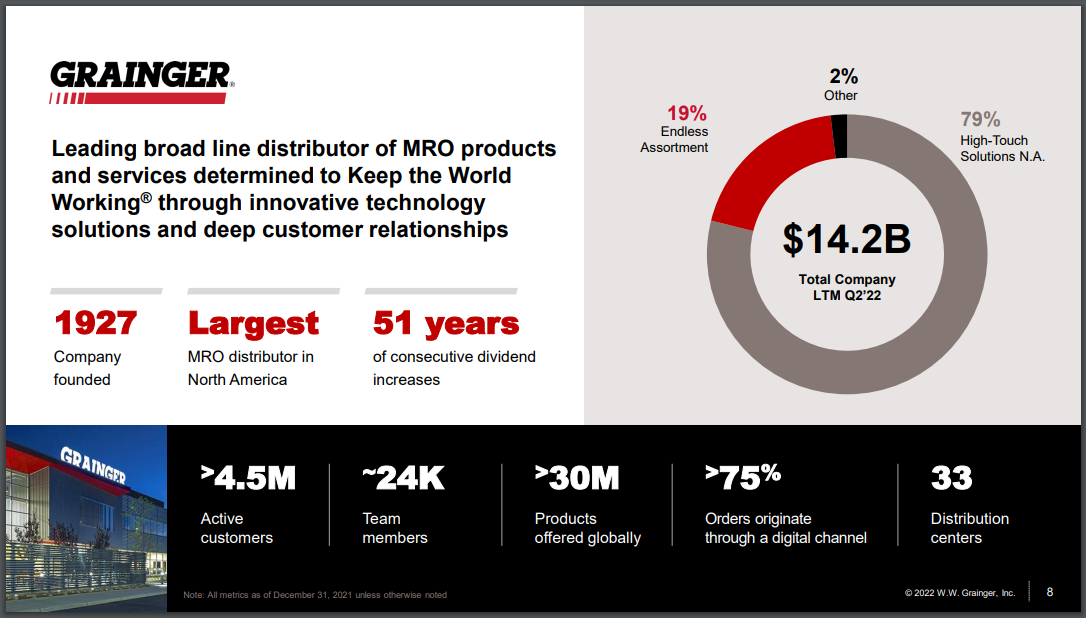

WW Grainger 总部位于伊利诺伊州莱克福里斯特,是全球最大的维护、维修和运营 (“MRO”) 企业对企业供应分销商之一。

该公司成立于 1927 年,2021 年的销售额为 130 亿美元。 Grainger 的市值为 260 亿美元。

Grainger 是股息贵族指数和股息之王的成员。

GWW 拥有超过 450 万活跃客户,在全球范围内提供超过 3000 万种产品。

资料来源:投资者介绍

7月29日th,2022年,公司公布了第二季度业绩。 季度收入为 38 亿美元,与 2021 年第二季度相比增长 19.6%。

由于稳定的价格实现和强劲的销量增长,High-Touch 解决方案部门的销售额增长了 22.2%。

本季度营业收入同比增长 60% 至 5.34 亿美元。 营业利润增长受到营业利润率增长 13.9% 的推动,比一年前增加了 350 个基点。

第二季度净收入为 3.71 亿美元或每股 7.19 美元,而去年同期为 2.25 亿美元或每股 4.27 美元。

基于 2022 年迄今为止的强劲业绩,Grainger 的管理团队增加了全年指导。 Grainger 现在预计收入在 27.25 美元到 28.75 美元之间,从 25.00 美元增加到 27.00 美元。

增长前景

Grainger 的每股收益在 2012 年至 2021 年期间以 8.5% 的年均复合增长率增长。这一结果是由 4.9% 的年收入增长、不断扩大的利润率以及平均减少 -3.1% 的股票数量推动的每年。

由于 2020 年 COVID-19 大流行的影响,收益略有下降。例如,2019 年,该公司的收益为 17.29 美元,而 2020 财年的每股收益为 16.18 美元,下降了 6.4%。 然而,该公司在 2021 年创造了创纪录的业绩,并有望在 2022 年大幅超越这些业绩。

此外,供应链问题导致的价格上涨应该会为公司带来更高的增长率。

资料来源:投资者介绍

上图向我们展示了 Grainger 将继续发展业务,最终在 2025 年实现约 195 亿美元的收入和 40 美元的调整后每股收益。

该公司还将通过基于服务的产品深化客户关系,这将有助于增加同一客户的销售额和总收入。

此外,GWW 正在通过新产品和新客户群扩展其潜在市场。

在 2022 财年第二季度,格兰杰通过股息和股票回购向股东返还了 2.19 亿美元。 这将继续帮助推动盈利增长,因为该公司自 2012 年以来已将其股票数量平均每年减少 3.1%。

总体而言,我们预计 GWW 未来五年的每股收益将每年增长 5.5%。

竞争优势和衰退表现

Grainger 最显着的竞争优势是该公司是 MRO 产品的行业领导者。 我们相信该公司有强大的能力来抵御来自 MRO 市场上新业务(即亚马逊)和现有业务的压力。

这种排他性是由稳固的供应商关系建立的。 由于 Grainger 是北美最大的 MRO 工业分销商,该公司受益于基于数量的折扣和其他小型分销商无法获得的销售激励措施。

即使在经济低迷时期,这些竞争优势也为公司提供了持续的增长。 Grainger 在大萧条期间增加了收入。

Grainger 在经济衰退期间的每股收益如下:

- 2007年调整后每股收益:4.94美元

- 2008 年调整后每股收益:6.04 美元(增长 22%)

- 2009 年调整后每股收益:5.25 美元(下降 13%)

- 2010 年调整后每股收益:6.80 美元(增长 30%)

大衰退期间的这种增长充分说明了公司的弹性。 如上所述,该公司在 COVID-19 大流行期间表现良好,2020 年收益仅下降 6%。

总体而言,该公司拥有标准普尔的 A+ 信用评级,净杠杆率为 1.0,非常稳固。 因此,Grainger 有足够的资产负债表来承受另一场衰退。

估值与预期回报

我们预计 GWW 今年的每股收益为 28.00 美元。 因此,该股票目前的市盈率为 18.4。

在过去十年中,Grainger 的股票平均市盈率为 19.0 倍市盈率。 考虑到预期增长率略有放缓和利率上升的环境,我们使用 18.0 倍的市盈率作为公允价值基准。

因此,我们认为该股被略微高估。

如果未来五年市盈率从 18.4 下降到 18.0,股东回报将每年减少 0.4%。

然而,股息和每股收益的增长将提高股东回报。 GWW 股票目前收益率为 1.3%。 而且,我们预计未来五年每股收益的年增长率为 5.5%。

综上所述,GWW 股票预计将在未来五年内产生 6.4% 的年回报率。

最后的想法

Grainger 是一家稳健的公司,拥有巨大的收益和股息增长历史。 它是股息王名单中相对较新的成员,连续50多年增加股息。

然而,股票的交易价格高于我们的公允价值估计。 因此,未来五年的总回报潜力为每年 6.4%。

尽管总回报提议似乎并不引人注目,但该公司的弹性、低股息支付率和令人印象深刻的股息增长势头是值得注意的。 尽管如此,股票仍以当前价格获得持有评级。

以下文章包含股息或公司历史很长的股票,适合股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link