[ad_1]

这是 Lyn Alden 的客座贡献

过去一年美国国债收益率的急剧上升给许多以增长为导向的股票带来了下行压力,而以股息为重点的股票普遍表现较好。

任何投资,在确定其近似公允价值时,都必须与其他事物进行比较。 对于股票,“其他”通常是 10 年期美国国债收益率,许多投资者将其视为名义上无风险储蓄资产的基准。

从那里开始,有很多方法可以对股权进行估值。 例如,有人可以进行广泛的贴现现金流分析,并使用 10 年期收益率和股权风险溢价的总和作为贴现率。 或者,有人可以将股票的收益收益率与 10 年期国债收益率进行比较。 对于以收益为中心的投资者来说,将你想购买的股票的股息收益率与 10 年期收益率进行比较是一种更简单的方法。

从历史上看,10 年期国债收益率通常比蓝筹股息增长股票提供更高的收益率,但这是以息票在其存续期间没有增长为代价的。

您可以点击下方下载所有 350 多只蓝筹股的完整列表(以及股息收益率、市盈率和派息率等重要财务指标):

换句话说,投资者可能从美国国债中获得 5% 的收益率,或者从一些最优质的股票中获得 3% 的收益率,不同之处在于股票可能预期 生长 其股息在该持有期间每年增加 5-15%,从而导致比美国国债更多的总收入和更多的资本增值,以换取更大的波动性和资本损失的风险。

然而,在这种超低利率的现代环境中,这种动态发生了逆转。 我将用三个典型的股息冠军来说明,每个人都有至少 60 年的连续年度股息增长。

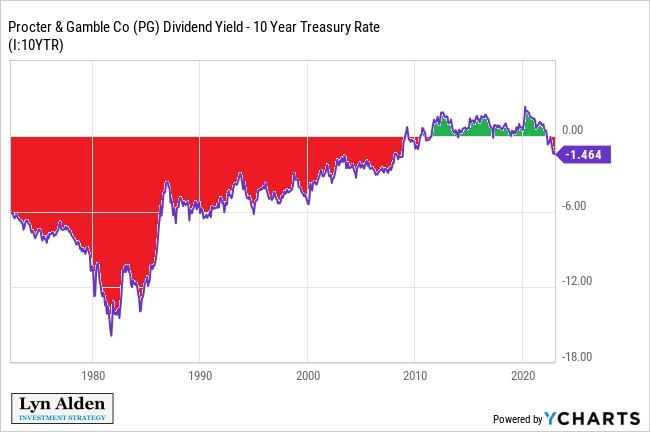

宝洁公司与 10 年期国债收益率

这张图表显示了宝洁公司 (PG) 的股息收益率与 10 年期国债收益率之间的利差:

正如我们所见,大部分时间利差为负,这意味着 PG 的股息收益率低于美国国债收益率。 这是我们所期望的,因为美国国债是一种纯粹的储蓄和收入资产,而 PG 是一种综合收入和增长资产。

然而,2010 年代是一个奇怪的十年——股息收益率高于 10 年期国债收益率。 投资者可以获得比债券更多的收入*和*更多的股票增长!

我认为这个时代是债券泡沫——在这十年的大部分时间里,许多股票的估值都合理,而债券则被高估了。

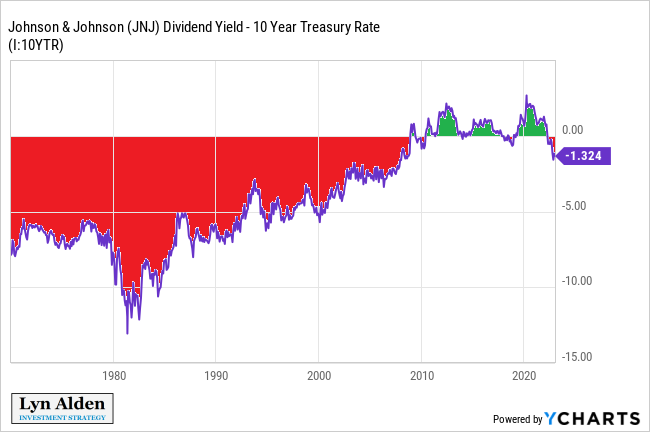

还有两个例子

强生公司 (JNJ) 相对于 10 年期国债的收益率利差显示出相同的模式:

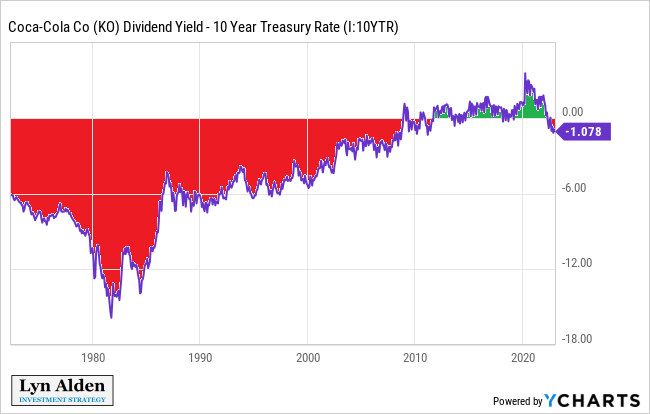

我们可以在可口可乐 (KO) 身上看到同样的动态:

还有许多其他股票有这样的图表。 对于大多数连续 40 年以上年度股息增长的公司来说,它们的收益率在 2010 年代之前都低于美国国债利率,直到最近才回到该状态。

外卖

在 2010 年代的十年间,股票是比美国国债更好的投资场所。 坚持持有股息股票而不是债券可以提供更多的当期收入 加 更多的增长,这在历史上是不寻常的。

在 2020 年代,情况似乎正在恢复某种程度的常态。 许多派息冠军现在的收益率低于 10 年期美国国债,这是他们应该做的。 然而,与历史相比,利差仍然相当小,这意味着与美国国债相比,这些类型的股票提供的收入和增长的组合对于具有长期眼光的投资者来说仍然普遍具有吸引力。

与前十年相比,广泛的股票投资者应该计划未来十年的预期回报率较低,因为无论是绝对值还是相对于美国国债,现在许多股票估值都高于 2010 年代开始时的估值。

然而,总体而言,股息股票相对于美国国债来说仍然并不昂贵,即使它们不像十年前那么便宜。 通过谨慎的选股,避免估值过高的证券,并专注于不受欢迎的优质公司,与美国国债相比,股息股票领域仍有大量机会。

以下文章包含股息或公司历史悠久的股票,可供股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link

/cdn.vox-cdn.com/uploads/chorus_asset/file/24333451/nvidia40serieslede.jpg)