[ad_1]

Samuel Smith 于 2023 年 2 月 6 日更新

股息贵族是标准普尔 500 指数中精选的 68 家公司,股息连续增长超过 25 年。 我们认为,股息贵族是最适合长期买入和持有的股息股票之一。

零售巨头沃尔玛公司 (WMT) 是最著名的股息贵族之一。 它得到广泛认可,不仅是因为其强大的品牌和行业主导地位,还因为其长期的派息历史。

您可以通过单击以下链接查看所有 68 家股息贵族的完整可下载电子表格,以及几个重要的财务指标,例如市盈率和股息收益率:

沃尔玛的第一笔股息为每股 0.05 美元,于 1974 年支付。此后每年都增加股息,现在每季度支付每股 0.56 美元的股息。 沃尔玛连续49年增加股息,一跃成为股息王。

近年来对许多零售商来说都是艰难的。 以亚马逊 (AMZN) 为首的互联网零售竞争威胁,以及过去两年冠状病毒大流行的影响,对许多零售商产生了负面影响。

然而,沃尔玛近年来通过适应不断变化的环境表现得非常好。 它对自己的电子商务平台进行了大量投资,股票为股东带来了丰厚的回报。 与许多其他零售商不同,沃尔玛已经证明它是最有能力与亚马逊竞争的公司之一。

商业概览

第一家沃尔玛商店于 1962 年在阿肯色州罗杰斯开业。 它由山姆·沃尔顿 (Sam Walton) 创立,他以一个简单的愿景开始了这项业务:提供最低的价格。 这种理念导致沃尔玛多年来取得了巨大的增长。 1972年沃尔玛上市,当时拥有51家门店,年销售额7800万美元。

如今,沃尔玛的年销售额超过 5727 亿美元。 它经营着 10,000 多家商店,每周为全球近 2.3 亿客户提供服务。

资料来源:投资者介绍

沃尔玛还扩展到各种不同的服务,使其成为一个真正的企业集团。 沃尔玛美国分部包括美国所有 50 个州、华盛顿特区和波多黎各的零售店。 它还包括沃尔玛的数字业务。 沃尔玛国际在美国以外的 25 个国家开展业务

最后,山姆俱乐部由会员制仓库俱乐部组成,在美国 48 个州和波多黎各开展业务。

增长前景

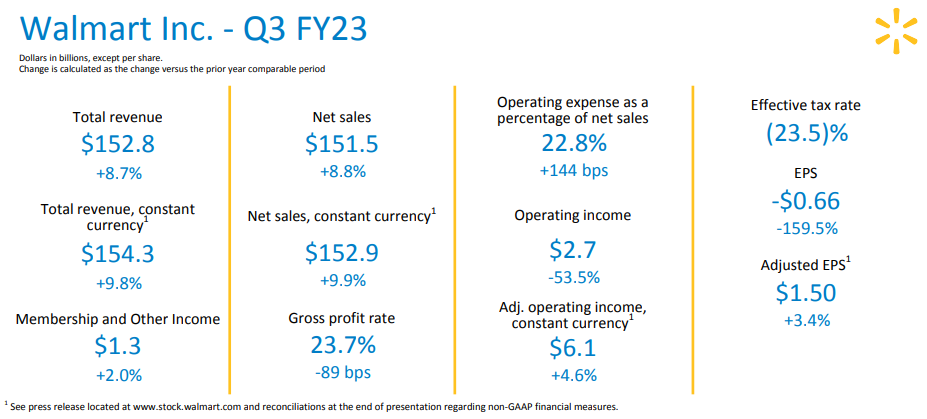

沃尔玛于 2022 年 11 月 15 日公布了第三季度财报,其利润和利润均大幅好于预期。 调整后每股收益为 1.50 美元,比预期高出 18 美分。 此外,收入较上年同期增长 8.8%,达到 1530 亿美元,超出预期 60 亿美元。 按固定汇率计算,收入增长 9.8%。 美国的可比销售额增长了 8.2%,轻松超过市场预期的 +6.9%。 在两年叠加的基础上,可比销售额增长了 17.4%。 本季度的交易量增长了 2.1%,而平均票价增长了 6.0%。 在山姆会员店,可比销售额增长了 10%,交易增长了 4.8%。

沃尔玛国际的总销售额增长了 7.1%。 合并毛利下降了 89 个基点,这主要是由于美国的降价促销和销售组合,以及山姆会员店与通货膨胀相关的费用。 调整后的运营费用占销售额的百分比下降了 75 个基点,这是由于销售杠杆和较低的 COVID 相关成本。 该公司宣布了一项新的 200 亿美元股票回购计划。 我们现在看到今年的每股收益为 6.10 美元。

资料来源:投资者介绍

我们目前预测沃尔玛在未来五年的每股收益将以每年 8% 的速度增长。

竞争优势与衰退表现

沃尔玛的主要竞争优势是规模庞大。 其配送效率使沃尔玛能够保持较低的运输成本。 它可以通过日常低价将这些节省的费用转嫁给客户。

沃尔玛通过广告保持其品牌实力。 由于拥有巨大的财力,沃尔玛每年有能力在广告上花费数十亿美元。

沃尔玛的竞争优势也为该公司提供了稳定的盈利能力。 这是事实,即使在经济衰退期间也是如此。 该公司在大萧条期间表现出色。

在那段时间里,它的每股收益每年都在稳步增长。

- 2007 年每股收益 3.16 美元

- 2008 年每股收益 3.42 美元(增长 8.2%)

- 2009 年每股收益 3.66 美元(增长 7%)

- 2010 年每股收益 4.07 美元(增长 11%)

在几十年来最严重的衰退之一中,这是一个非常令人印象深刻的表现。 去年,当美国经济因冠状病毒大流行而陷入衰退时,该公司继续取得强劲业绩。

沃尔玛的增长表明该公司实际上可能会从经济衰退中受益。 作为低成本零售业的领导者,沃尔玛可以想象在经济低迷时期看到更高的客流量,因为消费者会从价格较高的零售商那里缩减规模。

估值和预期回报

沃尔玛股票目前的交易价格约为 140 美元。 使用我们对本财年 6.10 美元的每股收益估计,该股票的市盈率为 23 倍。 这远高于该股的历史估值。 目前估值处于10年高位。

我们目前认为 21 倍的市盈率是沃尔玛股票的公允价值。 投资者还应注意,零售商通常不会将市盈率保持在 20 以上。如果到 2027 财年估值倍数恢复到我们的公允价值估计,则该公司的总回报率在此期间将面临 180 个基点的年化逆风.

沃尔玛股票在很长一段时间内表现良好。 虽然这为股东带来了可观的回报,但我们认为沃尔玛目前的股票估值略高。

除了市盈率的变化,沃尔玛还应该从盈利增长和股息中产生回报。 预期回报的预测如下:

- 每股收益增长 8.0%

- 1.6%的股息收益率

- -1.8% 多重回归

在这种情况下,沃尔玛预计在未来五年内每年的总回报率仅为 7.8%。

最后的想法

尽管许多零售商都在努力适应商业购物习惯的变化,但我们认为沃尔玛已经进行了适当的战略投资。 该公司令人印象深刻的电子商务增长反映了这一观点。

该公司表现良好,股票在过去五年中的表现优于标准普尔 500 指数。 我们发现该公司的股息记录令人印象深刻,即使最近的股息增长幅度较小。

在经济困难时期,沃尔玛是一只安全的防御性股票,但高估值使其今天无法成为买入股票。 因此,我们将其评为持有。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link