[ad_1]

由 Nikolaos Sismanis 于 2023 年 1 月 27 日更新

在股息投资领域,股息贵族是精英。

股息贵族是标准普尔 500 指数中连续 25 年以上股息增长的一组股票。

获得股息贵族地位是一项罕见的壮举,目前只有 68 家公司获得此殊荣。

红利贵族名单具有高度选择性。 考虑到这一点,我们汇总了所有 68 家股息贵族的可下载列表,其中包含股息收益率和市盈率等关键指标。

您可以点击以下链接免费下载一份股息贵族名单:

虽然股息股票有无数种选择,但股息贵族自成一派。 这些公司拥有财务稳定和产生稳定现金流的记录,并有能力随着时间的推移增加利润。 这使他们在经济低迷时期具有弹性,并且能够每年持续提高股息。

CH Robinson Worldwide, Inc. (CHRW) 是最近加入该指数的公司。 该公司最近宣布连续第 25 次增加年度股息,目前收益率为 2.5%。

尽管运输行业具有相当大的周期性,但罗宾逊物流的关键任务物流解决方案使其多年来能够产生有弹性的结果,从而提供持续的股息增长。 因此,CH Robinson 可能是适合收益型投资者的股票。

商业概览

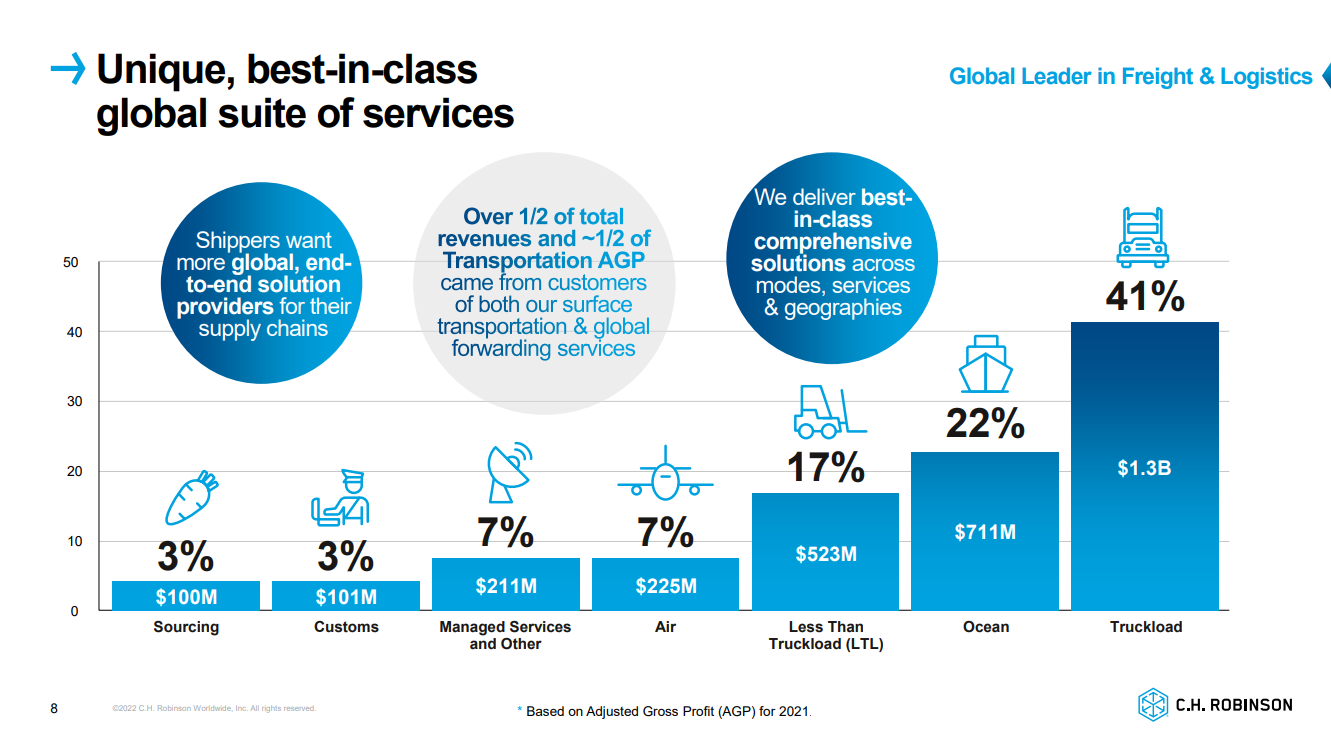

CH Robinson Worldwide 是一家运输和物流巨头,成立于 1900 年代初。 该公司由 Charles Henry Robinson 创立,现已发展成为财富 500 强多式联运服务和第三方物流供应商。 从货运和运输管理到经纪和仓储,CHRW 提供范围广泛的服务来帮助其客户运输货物。 无论是通过卡车运输、空运、多式联运还是海运,该公司都拥有完成工作的专业知识。

公司总部位于明尼苏达州伊甸草原,目前市值约为 115 亿美元,员工超过 18,000 人,去年的收入约为 220 亿美元。

资料来源:投资者介绍

随着对可靠运输服务的需求逐年持续增长,CH Robinson 在最近经历了强劲的顺风。 特别是大流行病被证明是该公司的巨大增长动力,因为针对供应链瓶颈的出货需求不断增加,为增长提供了巨大的空间。

事实上,在 2021 财年,罗宾逊物流的收入增长了 42.5% 至 211 亿美元。 收入的激增并非偶然,因为该公司有望在 2022 财年报告更高的数字。事实上,今年估计的收入约为 253 亿美元,比上一年创纪录的数字增加了 9.6% .

增长前景

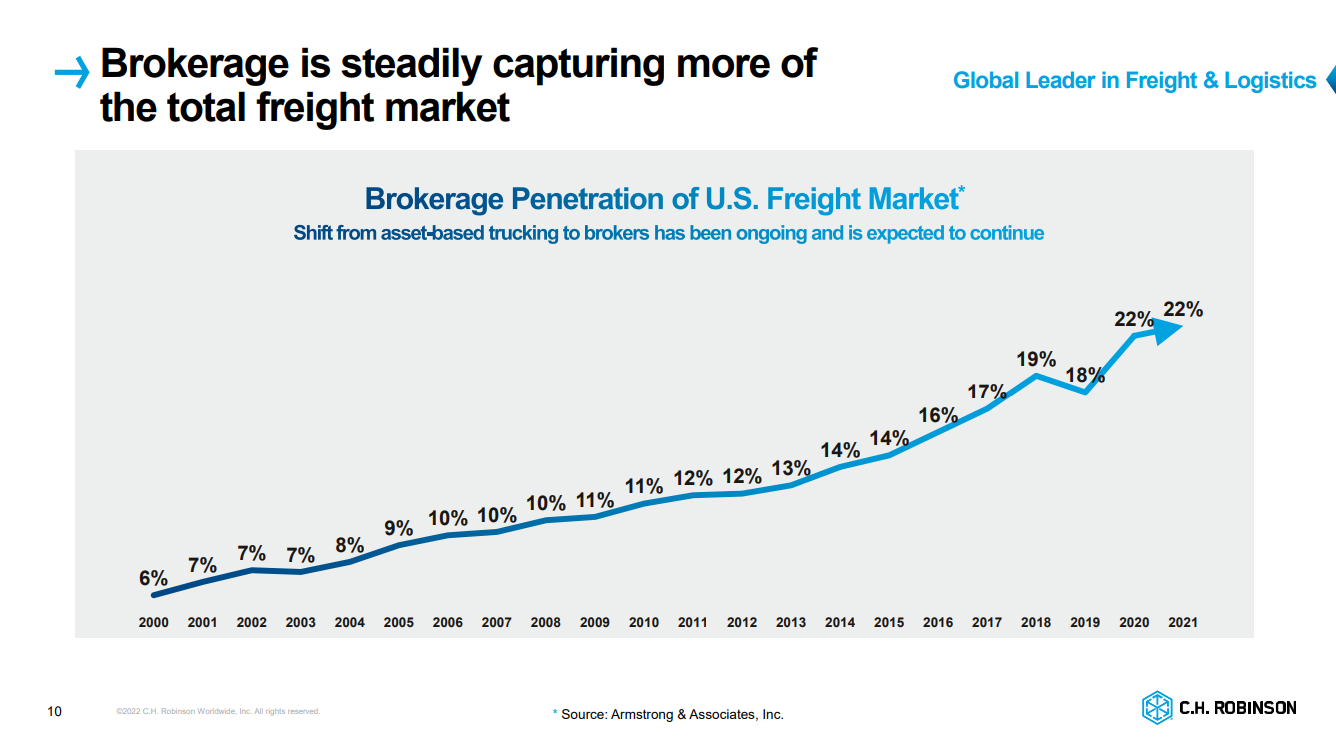

CH Robinson 通过其高效的货运和物流经纪服务为其客户增加了巨大的价值,这些服务正在逐渐占据美国基础货运市场的更大份额。 事实上,随着该行业从基于资产的卡车运输转向 CH Robinson 等经纪商,过去二十年的经纪渗透率几乎翻了两番。

该公司的另一个增长动力包括其数字化转型,这将有助于进一步扩大其业务规模。 这包括 CH Robinson 向双边货运市场的双方提供有意义的产品、功能和见解,这转化为为其客户提供独特的信息优势。

最后,罗宾逊物流应继续利用其规模利用不断增长的货运市场,扩大其独特的全球足迹。

资料来源:投资者介绍

2022 年 11 月 2 日,CH Robinson Worldwide 公布了 2022 财年第三季度和前九个月的业绩。该季度收入从 2021 年第三季度的 62.6 亿美元下降 4.0% 至 60 亿美元。

收入下降主要是由于海运和空运价格下降,部分被零担运输(“LTL”)和卡车运输价格上涨所抵消。 本季度,卡车装载量增长了 19.6%。 海运同比下降25.5%,空运同比下降21.0%,零担同比增长22.4%。

在本财年的九个月中,总收入比 2021 年前九个月增长了 29.0%,这主要是由于公司大部分服务的价格上涨所致。 营业费用同比增长 14.7% 至 17 亿美元。 由于调整后毛利的增加,营业收入总计 11 亿美元,比去年增长 38.8%。

与 2021 财年的前九个月相比,调整后的营业利润率增加了 440 个基点或 39.0%。 总体而言,净收入总计 8.443 亿美元,同比增长 37.5%。 每股收益 6.50 美元,增长 42.5%。

对于 2022 财年,我们预计每股收益约为 7.95 美元,这意味着同比增长约 26%。

竞争优势与衰退表现

综合货运和物流可能是周期性的,导致该领域公司的结果波动,因为运输需求可能会根据潜在的经济状况而变化。 尽管如此,作为业内首选的合作伙伴,罗宾逊物流已在过去几十年中取得了富有弹性的成果。

在竞争方面,CH Robinson 独树一帜。 由于其效率和有效性,该公司建立了首屈一指的网络。 但真正让它与众不同的是,新的或小的竞争对手将面临巨大的进入壁垒。 建立一个可以与 CH Robinson 相媲美的网络将需要大量资金,而这是很多公司都没有的。 换句话说,CH Robinson 拥有宽阔的经济护城河,其他人很难与之竞争。 这就是为什么他们被认为是业内最好的之一。

罗宾逊物流即使在不利的经济条件下也能继续增加收益的能力在大金融危机期间得到了充分说明:

- 2007 年每股收益 1.90 美元

- 2008 年每股收益为 2.12 美元(下降 11.8%)

- 2009 年每股收益 2.15 美元(下降 2.4%)

- 2010 年每股收益 2.35 美元(增长 9.4%)

事实上,它自 1996 年以来就一直保持盈利,此后任何一个季度都从未出现过亏损。 这是一项了不起的成就,也证明了其商业模式的稳健性。

估值和预期回报

我们预计 CH Robinson 在 2022 财年的每股收益为 7.95 美元。该股票的市盈率为 12.3。 这低于我们 15.0 的公允价值市盈率估计。 估值倍数的扩大可能会适度推动未来的年化总回报率。

这种估值顺风很可能伴随着每股收益的增长和股息。 CH Robinson 的收益率不错,为 2.5%,股息支付似乎可以很好地被收益覆盖。 潜在回报的细分如下:

- 每股收益增长 4.0%

- 2.5%的股息收益率

- 4.1% 的估值顺风

总体而言,我们认为 CH Robinson 可以在未来五年内产生约 10% 的年化总回报率。

最后的想法

罗宾逊物流在增长、持续盈利和股息增加方面取得了优异的成绩。

该股 2.5% 的收益率并不高,但考虑到公司有足够的空间继续以不断增长的资本回报回报股东,股息增长投资者可能会发现 CH Robinson 是适合其投资组合的股票。

基于我们认为该股票可能会经历估值扩张的观点,以及我们对收益和股息在可预见的未来应继续增长的信念,我们预测 CH Robinson’s 可以在中期内产生两位数的年化回报。 因此,我们给予 CH Robinson 买入评级。

以下文章包含股息或公司历史悠久的股票,可供股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link