[ad_1]

乔什·阿诺德于 2022 年 10 月 5 日更新

股息之王由连续至少 50 年提高股息的公司组成。 几十年来,许多公司已转变为大型跨国公司,但并非全部。 您可以在此处查看所有 45 个股息王的完整列表。

我们创建了所有股息之王的完整列表,以及重要的财务指标,如市盈率和股息收益率。 您可以通过单击以下链接下载您的股息王名单副本:

艾默生电气 (EMR) 已连续 65 年提高股息,因此它是投资领域中股息增长最长的公司之一。 只有四家公司的股息增长时间比艾默生更长。

由于其强大的商业模式、对经济低迷的良好抵御能力以及略显保守的派息率,该公司取得了如此出色的股息增长记录。 这些因素在经济衰退期间提供了安全边际。 在本文中,我们将回顾艾默生作为一项投资的前景。

商业概览

艾默生电气于 1890 年在密苏里州成立。从那时起,它已经从一家区域性的电动机和风扇制造商发展成为一家技术和工程公司,为工业、商业和个人客户提供解决方案。

它是全球领先的企业,业务遍及 150 多个国家,业务分为两个部分:自动化解决方案和商业与住宅解决方案。

自动化解决方案部门产生约 65% 的总收入,为石油和天然气行业、炼油、发电以及其他行业提供工业设备和软件。

商业和住宅解决方案部门产生剩余 35% 的总收入,提供住宅和商业供暖和空调产品。

艾默生的大部分收入来自石油和天然气行业。 由于这个行业因商品价格的剧烈波动而臭名昭著,艾默生对行业周期高度敏感。

这有助于解释 2014 年至 2016 年艾默生每股收益下降 34% 的原因,这恰逢该时期石油和天然气价格暴跌导致能源行业的严重低迷。

由于冠状病毒危机,艾默生在 2020 年面临另一次低迷。 大流行导致今年全球对工业产品的需求暴跌,进而导致能源行业大幅下滑。

幸运的是,随着全球经济从大流行中复苏,今年的商业状况有所改善。

资料来源:投资者介绍

艾默生 8 月 9 日公布第三季度财报th, 2022 年,结果喜忧参半。 调整后每股收益为 1.38 美元,超出预期 0.09 美元。 收入同比增长 7% 至 50 亿美元,但比预期低 1 亿美元。

税前营业利润率为收入的 23.9%,同比增长 720 个基点。 今年的指引更新为净销售额+7%至+8%,低于之前的指引。 调整后的每股收益预计为 5.05 美元至 5.10 美元,股票回购预计约为 5 亿美元。 我们预计今年的每股收益为 5.10 美元。

增长前景

艾默生通过扩大客户群和收购许多公司来追求增长。 事实上,该公司定期收购和剥离部分业务,以创建最佳的投资组合。

资料来源:投资者介绍

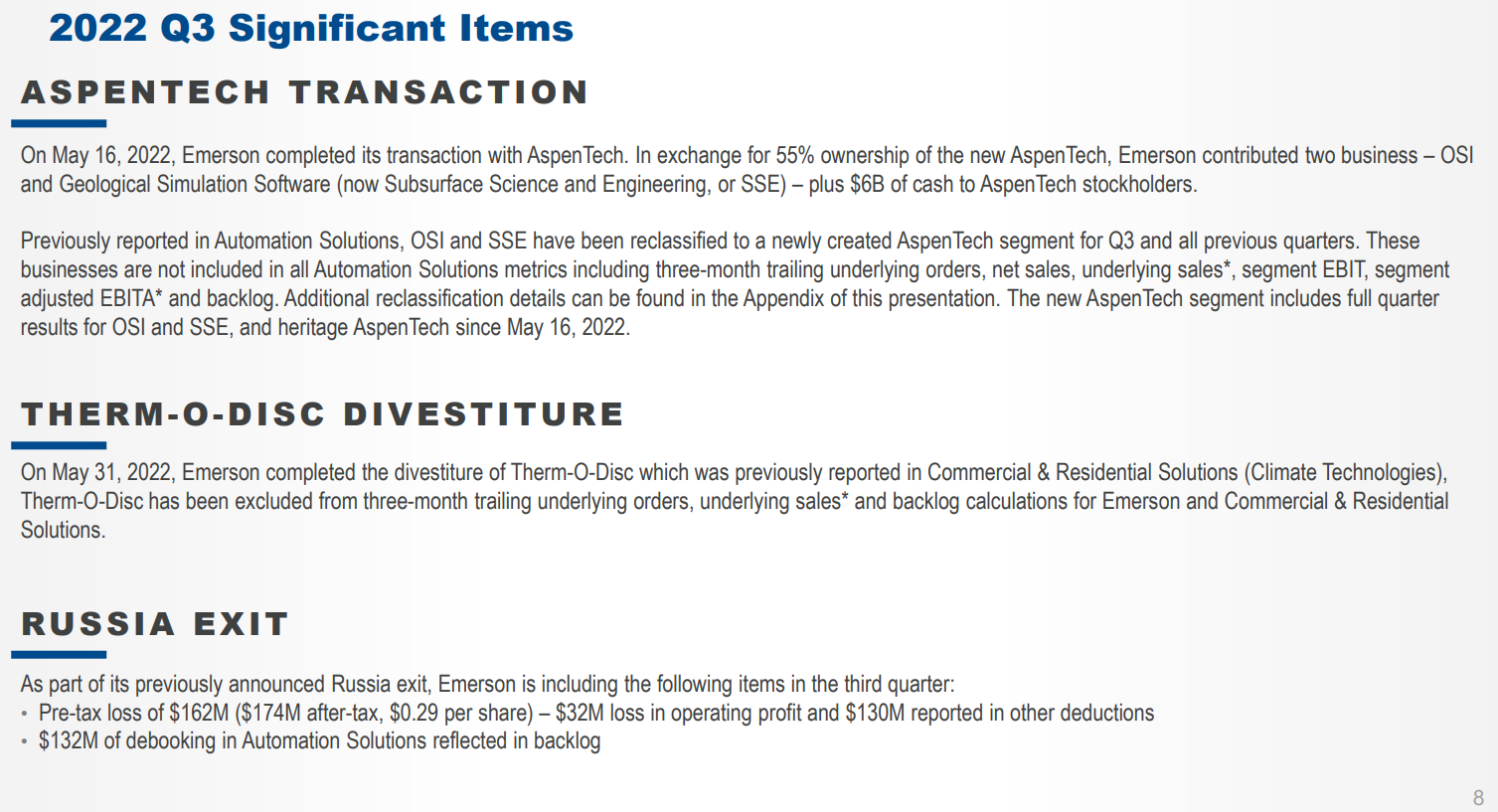

Aspentech 的交易对艾默生来说意义重大,让收购方获得了 Aspentech 两位数的年收益增长。 此外,艾默生剥离了其 Therm-O-Disc 业务,并在俄罗斯入侵乌克兰后出售了其俄罗斯业务。

另一方面,值得注意的是,艾默生仅在 2011 年至 2020 年期间实现了每股收益的边际增长。 这提醒了艾默生对高度周期性的石油和天然气行业的依赖。 这种风险敞口可以在繁荣时期带来非凡的回报,但也可以在严重低迷时期抹去多年的增长。 艾默生正试图摆脱这种多元化,这推动了近年来的许多投资组合行动。 我们相信这种多元化对艾默生未来的成功至关重要。

由于最近的收购和适度的有机增长,我们预计艾默生未来五年的每股收益将以年均 5.0% 的速度增长。 这种增长将部分包括收入增长,但也包括股票回购。

竞争优势和衰退表现

由于艾默生为客户服务了数十年,因此在其服务的市场中积累了丰富的专业知识。 此外,由于其庞大的规模和在全球的主导地位,它享有盛誉。 这为公司提供了显着的竞争优势。

另一方面,由于对工业和商业客户的依赖,艾默生很容易受到能源行业衰退和低迷的影响。 在大萧条时期,其每股收益如下:

- 2007年每股收益2.66美元

- 2008 年每股收益 3.11 美元(增长 17%)

- 2009 年每股收益为 2.27 美元(下降 27%)

- 2010 年每股收益为 2.60 美元(增长 15%)

- 2011 年每股收益 3.24 美元(增长 25%)

艾默生度过了大萧条,每股收益仅下降了一年。 这种表现当然令人印象深刻。

艾默生在能源行业的低迷中受到的影响更大,这是由于油价从 2014 年年中的 100 美元暴跌至 2016 年初的 26 美元造成的。其每股收益下降了 34%,从 2014 年的 3.75 美元降至 2.46 美元2016 年,2021 年才首次超过该水平。

鉴于其对经济周期的敏感性,艾默生连续 65 年增加股息令人印象深刻。 出色的股息记录可归因于上述公司在经济低迷时期的良好应变能力。

另一个原因是保守的派息率,今年应该在 40% 左右,这为经济低迷时期的股息提供了实质性的安全边际。

估值与预期回报

根据 2022 财年 5.10 美元的预期调整后每股收益,艾默生目前的交易价格仅为预期每股收益的 14.8 倍。 这一市盈率远低于我们对市盈率 19 倍的公允价值的估计。 这意味着如果其市盈率再次达到 19 倍,那么估值上涨将带来约 5% 的强劲年回报。

凭借 5% 的预期年每股收益增长、2.7% 的股息收益率和 5% 的年化市盈率增长,我们预计艾默生股票在未来五年内将产生 12.3% 的平均年回报率。

最后的想法

艾默生的股息增长记录令人印象深刻,特别是考虑到它严重依赖工业和商业客户,他们在能源行业的衰退或低迷时期苦苦挣扎。 该股票强劲的股息收益率及其可靠的股息增长使该股票适合一些以收益为导向的投资者。

我们认为该股票今天被大幅低估,并且具有新的增长和强大的盈利基础。 12% 以上的预期年回报率足以为艾默生赢得买入评级,特别是对于那些希望获得其市场领先的 2.7% 股息收益率的人而言。

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link