[ad_1]

乔纳森·韦伯于 2023 年 1 月 23 日更新

劳氏公司 (LOW) 在长期股息增长方面有着令人印象深刻的记录。 该公司已连续 50 多年增加股息。 这使得 Lowe’s 成为稀有的股息股票,即使在股息贵族中也是如此,因为该公司有资格获得股息王地位,这要归功于超过 5 年的年度股息增长。

每年,我们都会审查每家股息贵族,这是标准普尔 500 指数中连续 25 年以上股息增长的 65 家公司。

我们已经建立了所有 65 个股息贵族的完整列表。 您可以通过单击以下链接免费下载我们的股息贵族名单以及股息收益率和派息率等重要指标:

Lowe’s 除了是股息贵族之外,还在股息之王的独家名单上,连续 50 多年惊人地提高了股息。 您可以在此处查看完整的股息王名单。

Lowe’s 的股息收益率目前略高于标准普尔 500 指数的收益率,为 2.1%。 Lowe’s 也是一只高增长的股息股票。 本文将讨论劳氏的商业模式、增长潜力和估值。

商业概览

Lowe’s 成立于 1946 年,在 75 年的时间里,它已发展成为仅次于 The Home Depot (HD) 的第二大家居装饰零售商。 Lowe’s 的年销售额约为 950 亿美元。

该公司在美国、加拿大和墨西哥经营着大约 2,200 家商店。 Lowe’s 提供范围广泛的产品,用于维护、修理、改造和装饰房屋。 它拥有众多领先的民族品牌,以及大量的自有品牌。

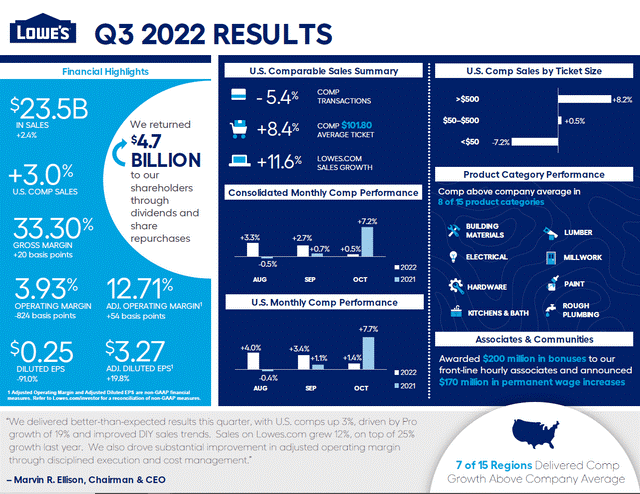

Lowe’s 报告称 2022 年第三季度业绩稳健。

资料来源:投资者关系

收入从去年同期的 229 亿美元增长 2.5% 至 235 亿美元。 收益增长了 19%,达到每股 3.27 美元。 这是可能的,因为劳氏能够提高其毛利率,而更高的销售额、经营杠杆和回购也发挥了作用。 对于 2022 财年,该公司的指导收入为 970 亿美元。

我们相信 Lowe’s 将在未来五年内实现 6% 的年度每股收益增长。 劳氏 (Lowe’s) 未来还有很长的增长路要走。

近年来,Lowe’s 齐心协力,通过商品销售和库存实践优化,以及投资于在店外履行订单的能力,改善客户的店内体验。

这包括为 Pro 客户提供的特殊功能,这些功能可以推动经常性收入,并使 DIY 客户更容易在线订购他们的产品,然后提货或送货。 这是对 Lowe’s 经营的旧模式的战略转变,近年来运作良好。

近年来对许多零售商来说都是艰难的时期。 实体行业正承受着来自电子商务竞争的激烈压力。 然而,Lowe’s 对更广泛的零售业的糟糕表现不以为然。 它继续表现良好,因为消费者仍然愿意并且能够在他们的房子上花钱,而且 Lowe’s 销售的商品不容易在网上销售,例如由于高昂的运输/交付成本。

此外,虽然消费者渴望网上购物的便利,但许多人仍然看重家装产品的店内购物体验。 这就是 Lowe’s 在过去几年中持续增长的方式,尽管许多其他零售商都在苦苦挣扎。

劳氏继续从收入增长中看到经营杠杆,因为它受益于几个基本面的顺风。 不断上涨的工资和老龄化的住房存量正在激励更多的消费者为更大的项目投资他们的房屋。 这些顺风应会在未来几年继续推动 Lowe’s 的增长。

增长前景

劳氏通常每年都会开设少量新店,因此这并不是一个有意义的增长动力。 然而,它继续寻找方法来利用不断增长的住房和建筑支出,我们将这些视为增长动力,因为抵押贷款利率仍然相对较低,无论商店数量是否增加。

尽管存在高通胀等增长逆风,美国经济仍在继续增长。 GDP 正增长可以说是 Lowe’s 最重要的经济指标,因为该公司高度依赖消费者支出。 美国经济从 2020 年冠状病毒大流行中持续复苏是 Lowe’s 的积极催化剂。

在美国之外,Lowe’s 已将加拿大作为主要的增长市场。 2016 年,Lowe’s 以 23 亿美元的价格收购了加拿大家装零售商 Rona。 Rona 的加入使 Lowe’s 得以进入极具吸引力的加拿大家居装修市场,该市场近年来以 4% 的年增长率增长。

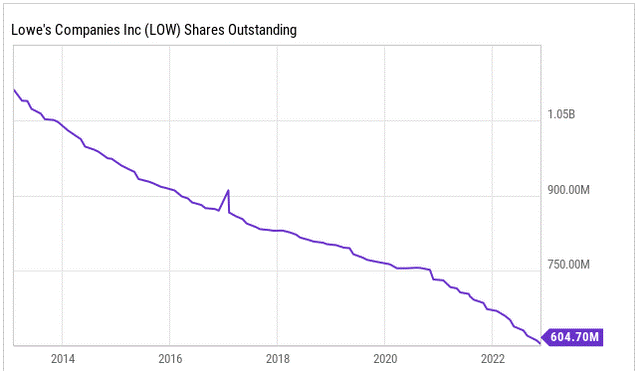

劳氏近年来一直在公开市场上稳步回购股票。 这些回购减少了公司的股份数量,这转化为公司从剩余的每股股份中产生的总利润中越来越大的一部分。 因此,回购一直是 Lowe’s 令人信服的每股收益增长的主要推动力,我们相信未来也会如此:

资料来源:YCharts

电子商务的持续扩张、长期的整体经济增长和运营相结合,应该会推动 Lowe’s 的利润。 加上回购的影响,我们认为年度每股收益在中等个位数范围内的增长是非常有可能实现的。

竞争优势与衰退表现

零售业通常不会提供很多竞争优势。 这是一个极具挑战性的零售环境,因为亚马逊和其他互联网零售商的崛起有可能削弱实体店。 为了方便和低价,消费者已将支出转向电子商务。

然而,Lowe’s 是一家专业零售商,这为其提供了竞争优势。 家居装修项目通常很复杂。 消费者愿意前往商店,亲自检查产品,并向工作人员提问。 到目前为止,这有助于保护家装零售商免受亚马逊 (AMZN) 的侵害。 由于 Lowe’s 销售的商品的运输成本对于亚马逊和其他在线零售商来说也是非常昂贵的,因此电子商务并不是 Lowe’s 的主要威胁。

Lowe’s 在本质上是双头垄断的行业中运营; Lowe’s 与竞争对手 Home Depot 一起主导着家居装修零售业。 有较小的区域性家居装修零售商,但这些零售商的规模不足以在全国范围内有效竞争。

也就是说,Lowe’s 也不能幸免于经济衰退。 在经济衰退期间,消费者面临下降的风险。 Lowe’s 依赖于财务健康的消费者,拥有稳固的住房和建筑市场。 大衰退是一次特别严重的经济衰退,对 Lowe’s 的利润造成了重大损失。

相关:在 Sure Dividend 上分析的 10 只最佳建筑股。

劳氏在大衰退期间的每股收益如下:

- 2007 年每股收益 1.86 美元

- 2008 年每股收益 1.49 美元(下降 20%)

- 2009 年每股收益 1.21 美元(下降 19%)

- 2010 年每股收益 1.44 美元(增长 19%)

Lowe’s 的收益在经济衰退期间大幅下降,但该公司仍保持盈利。 这有助于它每年继续增加股息。 而且,它反弹得相当快,到 2013 年,劳氏的每股收益已经超过 2007 年的水平。

劳氏在 2020 年美国经济因冠状病毒大流行而陷入衰退时也表现出色。 家装产品的需求保持稳定,Lowe’s 能够利用其实体店和电子商务平台。 到 2022 年,当利率上升损害住房需求时,Lowe’s 的销售额和利润也继续增长。

估值和预期回报

Lowe’s 的市盈率在去年略有下降后为 15 倍。 这低于我们 19 至 20 倍市盈率的公允价值估计,因此我们认为该股被低估了。 因此,不断扩大的市盈率可能会使未来五年的未来回报每年增加约 5%。

除了估值变化外,劳氏的回报还将包括盈利增长和股息。

我们预计每股收益年增长率为 6%,加上目前 2.1% 的收益率,以及不断扩大的估值倍数带来的提振。 这将产生 13% 范围内的年度总回报率,这是一个有吸引力的潜在回报率。

股息支付率仍接近盈利的 30%,因此未来几年股息增长的空间肯定很大。 就预期总回报和股息可靠性而言,我们认为 Lowe’s 是当今市场上较好的大盘股股息增长股之一。

最后的想法

Lowe’s 的股息收益率略高于 2%,高于标准普尔 500 指数的平均水平,而且股息增长率很高。 公司每年始终提供两位数的股息增长。 当前的环境对零售业来说很艰难,但 Lowe’s 所处的利基市场应该能够抵御来自基于互联网的零售商的竞争威胁。

Lowe’s 的销售额和收益仍在增长,这应该会带来股息的持续增长。 而且,它具有保守的派息率,这也支持高股息增长。 凭借每年约 13% 的高预期回报率,劳氏股票以当前价格获得买入评级。

此外,以下 Sure Dividend 数据库包含我们投资领域中最可靠的股息增长者:

如果您正在寻找具有独特股息特征的股票,请考虑以下 Sure Dividend 数据库:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link