[ad_1]

Samuel Smith 于 2023 年 1 月 31 日更新

红利贵族证明,在投资方面,无聊并不总是一件坏事。 股息贵族是标准普尔 500 指数中至少连续 25 年股息增长的 68 家公司。

我们是股息贵族的忠实粉丝,相信投资者可以从这些高质量的股息股票中获得丰厚的回报。 出于这个原因,我们创建了一份包含所有 68 家股息贵族的完整电子表格——其中包含对投资者最重要的重要财务指标——您可以点击以下链接下载:

我们每年都会审查所有 68 家股息贵族。 该系列中的下一只股票是工业制造商 Pentair plc (PNR)。

Pentair 没有令人兴奋的商业模式。 它很可能不会很快成为下一个热门增长股。 相反,它是一只缓慢而稳定的股息股票,在过去几十年里为股东创造了大量财富。

Pentair 连续 47 年增加股息,令人印象深刻。 它最后一次将股息提高 4.8% 是在 2022 年 12 月。该公司的股息也很安全。 滨特尔是一家优质企业,为投资者提供稳定的股息增长。

商业概览

Pentair 总部位于英国,但在欧洲和美国以及其他国际地区拥有大量业务。 公司成立于 1966 年。1968 年,Pentair 收购了 Peavey Paper Mills,使其在纸制品领域处于领先地位。 在接下来的十年里,纸张推动了公司的发展,直到管理层决定多元化发展到其他产品类别。

Pentair 在纸制品之外的第一笔投资是收购便携式电动工具制造商 Porter-Cable。 在此后的几十年里,Pentair 继续通过补强收购使其产品线多样化。

该公司最近剥离了其技术解决方案业务,现在作为一家纯水解决方案公司运营。 这家纯水公司现在的收入刚刚超过 41 亿美元,并专注于提高水的可用性和质量。

分拆于 2018 年第二季度完成,新业务现在称为 nVent Electric,交易代码为 NVT。 分拆后,Pentair 现在作为一家纯水解决方案公司运营,分为 3 个部门:泳池、水解决方案和工业与流体技术。

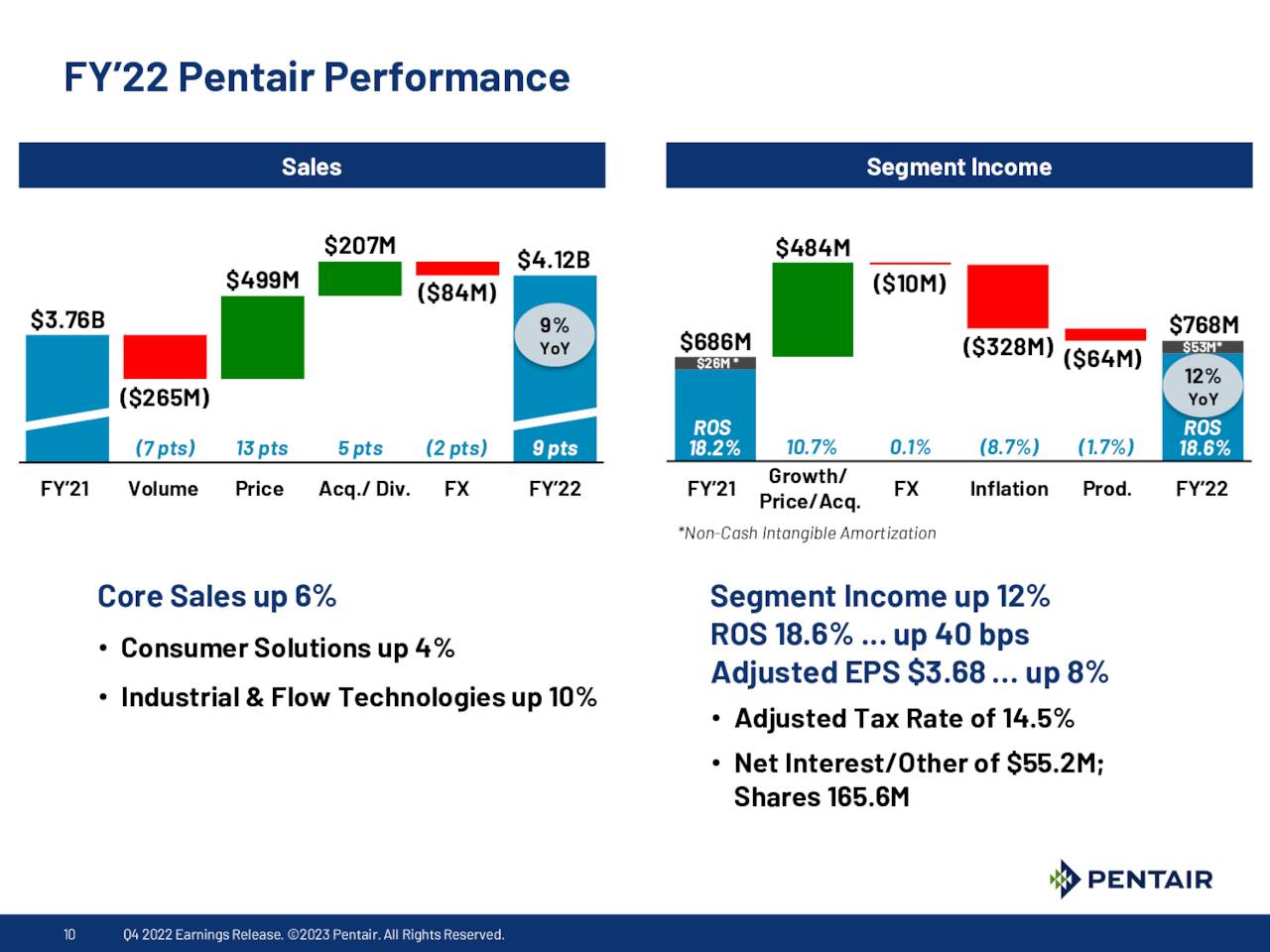

2022 年对 Pentair 来说又是增长的一年。

资料来源:投资者介绍

Pentair 于 1 月 31 日公布了其第四季度和全年收益结果。 季度收入 10 亿美元,同比增长 1%。 本季度核心销售额(不包括货币、收购和撤资)下降了 3%。 本季度每股收益下降 6%。 全年每股收益增长 8% 至 3.68 美元。

该公司预计 2023 年将是增长乏力的一年,每股收益预计在 3.50 美元至 3.70 美元之间。 按中点计算,2023 年每股收益将下降 2.2%。

增长前景

2008 年至 2017 年间(nVent 分拆之前)Pentair 的每股收益每年增长 5.5%。 根据上一次金融危机的影响进行调整——一场异常严重的经济衰退使 Pentair 的每股收益在 2008 年至 2009 年间下降了略高于 30%——Pentair 的长期每股收益增长率会更高.

滨特尔管理层认为,10% 的长期每股收益增长率是可能的,但我们更保守一些。 我们认为,最好预计未来几年 Pentair 的每股收益增长率为 6%。

该公司应该能够通过增加收入来实现这一增长,这要归功于有机增长和收购,以及通过利润率扩张和股票回购带来的顺风,这将导致 Pentair 的股票数量进一步下降。

Pentair 将受益于许多结构性顺风,例如美国老化的供水基础设施 Pentair 继续在综合基础上看到非常强劲的有机增长,因为 Aquatic Systems 表现良好。 收购也将有助于促进公司的增长。

竞争优势与衰退表现

推动 Pentair 令人瞩目的增长的竞争因素之一是其精益的成本结构。 这绝非偶然; Pentair 采用了一种称为 Pentair 集成管理系统 (Pentair Integrated Management System, 简称 PIMS) 的策略,从而实现了高利润率。

PIMS 可实现更精简的制造流程并提高整个公司供应链和分销的效率。 尽管这一努力在这一点上已有多年历史,但它仍在继续渗透到今天的公司战略中。 影响是一种文化和心态,不懈地关注从其模型中削减成本。

资料来源:投资者介绍

PIMS 是一个组织范围的系统。 它通过为员工提供适当的激励并为所有员工提供个人责任(直至操作员级别)来影响人才管理。

在 PIMS 系统中,“精益企业”系统有助于提高利润率。 它通过提高制造现场的生产力来推动利润增长,并帮助确定具有最高成本节约机会的收购目标。

其竞争优势和高利润率使公司在 2007-2009 年经济大衰退期间保持盈利:

- 2007 年每股收益 2.08 美元

- 2008 年每股收益 2.20 美元(增长 5.8%)

- 2009 年每股收益 1.47 美元(下降 33%)

- 2010 年每股收益 2.00 美元(增长 36%)

作为全球工业制造商,Pentair 也不能幸免于经济衰退。 不过,很快就反弹了。 Pentair 的每股收益在 2011 年创下新高。鉴于 Pentair 现在是一家纯水处理公司,我们预计下一次经济衰退对公司收益的影响将较为温和。

Pentair 现在专注于可以被视为需要而不是想要的服务,因此我们认为该公司近年来的抗衰退能力有所提高。

估值和预期回报

基于 2023 年 3.60 美元的预期每股收益,Pentair 的市盈率为 15.4。 我们的公允价值估计为 16 倍市盈率,远低于其 10 年平均水平。

鉴于此,我们认为该股被低估,并且市盈率的增加可能会对股东回报产生积极影响,到 2028 年每年增加 0.8%。此外,每股收益增长(估计每年 6%)和 1.7% 的股息yield 将有助于总回报。

总的来说,我们看到 Pentair 股东的年回报率为 8.5%,包括 1.7% 的股息收益率、6% 的每股收益增长,以及不断扩大的估值倍数带来的 0.8% 的正回报。

接近 8.5% 的预期回报率不错,但不是很好。 将此与非常强劲的股息增长历史相结合,Pentair 似乎是一项可靠的长期投资。 然而,1.7% 的收益率对于注重收益的投资者来说可能没有吸引力。

最后的想法

滨特尔拥有强大的商业模式和竞争优势。 这些品质在过去四十年推动了股息的稳定增长,我们认为没有任何理由相信这种情况不会在未来许多年内持续下去。

Pentair 股票的交易安全边际适中,公司长期前景稳健,预计年化总回报率为 8.5%。 公司应该能够继续每年增加股息。 因此,我们立即将 Pentair 的股票评级为持有,并在任何有意义的下跌时买入。

此外,以下 Sure Dividend 数据库包含我们投资领域中最可靠的股息增长者:

如果您正在寻找具有独特股息特征的股票,请考虑以下 Sure Dividend 数据库:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link