[ad_1]

Delmaine Donson/E+ 来自 Getty Images

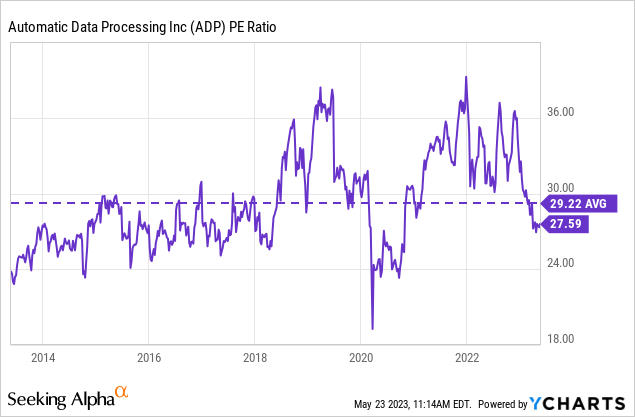

在过去的一年里,Automatic Data Processing, Inc.(纳斯达克股票代码:ADP) 股票表现增长有限,与上一年相比仅微升 2%。 这与 ADP 的高十年平均市盈率相结合 29 和未来几年 10% 至 12% 的预期息税前利润增长,提出了公司的基本面是否超过去年估值的问题,这意味着目前估值过低,因此可能是一个有吸引力的切入点。

商业

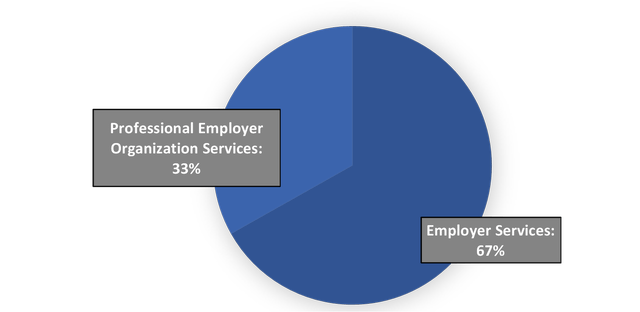

在人力资源领域,成立于 1949 年的 Automatic Data Processing 以提供完整的薪资服务、人才管理、人力资源管理、福利管理以及考勤解决方案而闻名。 ADP 的业务遍及全球,赢得了 140 个国家超过 860,000 家企业的信任,为从小型企业到大型企业的各种客户提供服务。 公司主要是 从事两个业务部门:

- 雇主服务:该部门提供广泛的基于技术的人力资本管理和人力资源业务流程外包解决方案。 其中包括税务和合规服务、薪资服务、福利管理、人才管理、人力资源管理、考勤解决方案以及保险服务。

- 专业雇主组织服务:中小型公司可以从 ADP 的 PEO 部门获得员工管理的外包选项。 包括风险管理、薪资、福利管理和人力资源在内的服务。

ADP 的业务 (marketscreener.com)

从地域上看,美国约占 ADP 业务的 88%。 其余部分实际上在加拿大和欧洲之间平分。

SWOT分析

为了更好地理解 ADP 的商业模式及其机遇和风险,让我们进行详细的 SWOT 分析:

优势:

-

市场领导地位和品牌声誉: 凭借其在人力资源和薪资行业的广泛背景,ADP 建立了稳固的品牌形象。 因为它是市场领导者,它可以利用规模经济优势,为潜在竞争对手设置高准入壁垒。

-

全面的服务套件: ADP 提供范围广泛的服务,涵盖各种人力资源职责。 由于其广泛的产品组合,它可以满足一系列客户需求,从而提高客户保留率并开辟交叉销售的潜力。

-

技术创新: 由于 ADP 对创新的持续投资,特别是在基于云的服务和数据分析方面,ADP 具有竞争优势。 因此,该公司能够提供有效、可扩展和适应性强的服务,以满足企业不断变化的需求。

-

强劲的财务业绩: 从持续的收入增长、强劲的现金流和强劲的资产负债表可以看出,该公司出色的财务状况使其能够投资于增长项目并在市场波动中幸存下来。

弱点:

-

对美国市场的依赖: 尽管在其他地方也有业务,ADP 仍然从美国获得了很大一部分收入。 由于其集中度,它可能更容易受到美国监管和经济变化的影响。

-

整合收购的复杂性: 收购是 ADP 增长战略的常见组成部分,尽管它们可能会带来困难的整合问题。 如果管理不当,这些可能会影响企业的运营和财务成功。

机会:

-

增加人力资源职能的外包: 随着越来越多的公司希望将其人力资源职责外包,以便他们能够专注于核心能力,ADP 将从中受益。 它可以通过利用其广泛的产品和技术实力来增加其在这个不断发展的行业中的份额。

-

扩展到新兴市场: ADP 在新兴市场具有巨大的增长潜力。 随着这些地区业务的发展及其对专业人力资源服务需求的增加,ADP 可能会从这一趋势中受益。

-

技术进步: 由于人工智能、机器学习和数据分析等技术的发展,人力资源部门可能会经历进一步的转型。 ADP 可以通过保持在这些趋势的前沿来提高客户满意度、加速增长并改善服务交付。

威胁:

-

监管变化: 人力资源部门的法规非常严格并且经常更新。 由于税法、劳动法和医疗保健法规的变化,ADP 的运营可能会受到影响,其费用可能会增加。

-

激烈的比赛: 人力资源行业竞争异常激烈,老牌企业和新进入者都提供可比的服务。 ADP的定价权和市场份额可能会受到这场竞争的压力。

-

网络安全威胁: 由于 ADP 处理的数据的敏感性,ADP 面临着严重的网络安全问题。 数据泄露可能会严重损害公司的财务和声誉。

基本面与展望

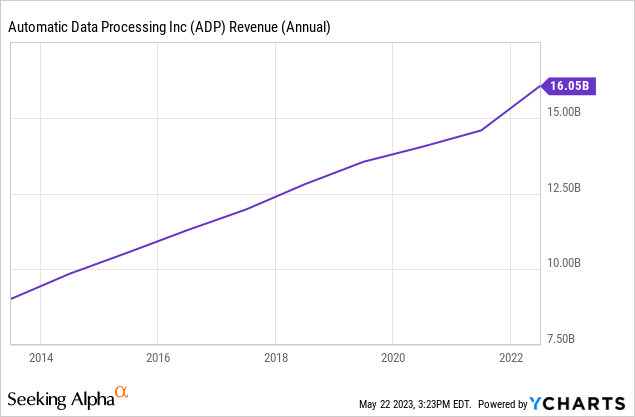

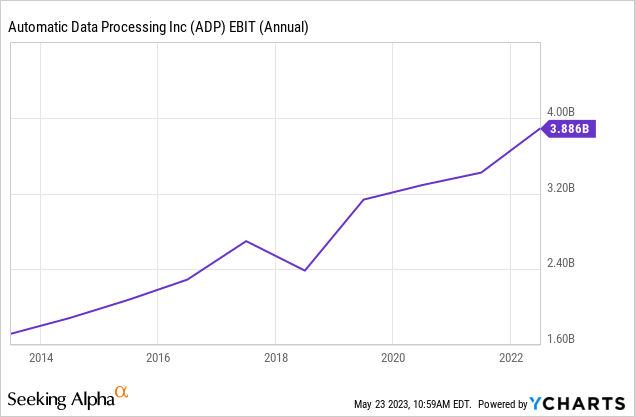

与去年同期相比,该公司今年第三季度的收入增长了 9%,达到 49 亿美元,按有机固定汇率计算增长了 10%。 此外,净收益增长 12% 至 10 亿美元,而调整后的净收益增长 13% 至相同数额。 息税前利润或调整后的息税前利润增长 14% 至 14 亿美元,意味着本季度调整后的息税前利润率提高 110 个基点至 27.8%。 在报告和调整的基础上,公司本季度的有效税率为 23.5%。 调整后摊薄每股收益增长 14% 至 2.52 美元,而摊薄后每股收益增长 14% 至 2.51 美元。

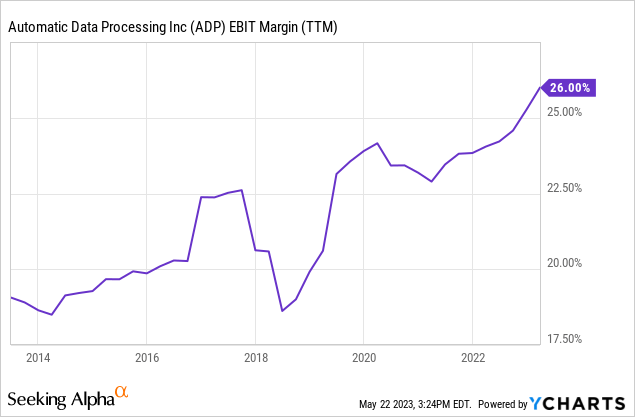

息税前利润通常与公司收入增长一致或更快,这可以归因于过去几年息税前利润率的总体增长趋势:

当我们看一下 ADP 的毛利率时也是如此:

外表

公司预计 2023 财年收入将增长 8%-9%。 他们预计调整后的息税前利润率将增加 125 至 150 个基点。 预计修改后的有效税率约为23%。 调整后的稀释后每股收益预计将在与稀释后每股收益相同的范围内增长,增长率为 16% 至 17%。

与之前的中期指导相比,这些预测显示出更加乐观的前景。 修订后的预期包括收入增长 7% 至 8%,调整后息税前利润增长 10% 至 12%,调整后每股收益增长 11% 至 13%,股东总回报率为 13% 至 15%。

我认为 ADP 的中期财务目标似乎有点保守,但只要管理层坚持这些指标,我们就必须假设公司的增长符合管理层的预期,这反过来意味着未来增长应该放缓年。

估值

ADP无疑是一家优质公司,但我们仍需为该公司确定一个合理的估值。

该公司目前的远期市盈率为 26。因此,考虑到过去 10 年 29 的平均市盈率,该公司的估值似乎略有低估。

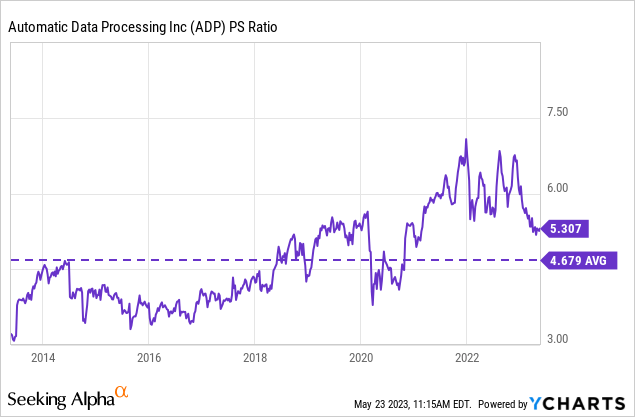

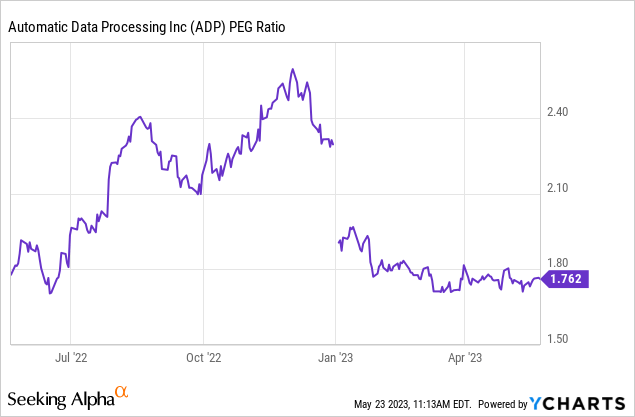

然而,将 PS 比率与其 10 年平均值进行比较后,就会出现不同的观点。 此外,考虑到目前 1.7 的 PEG 比率,该公司的估值似乎有所提高。

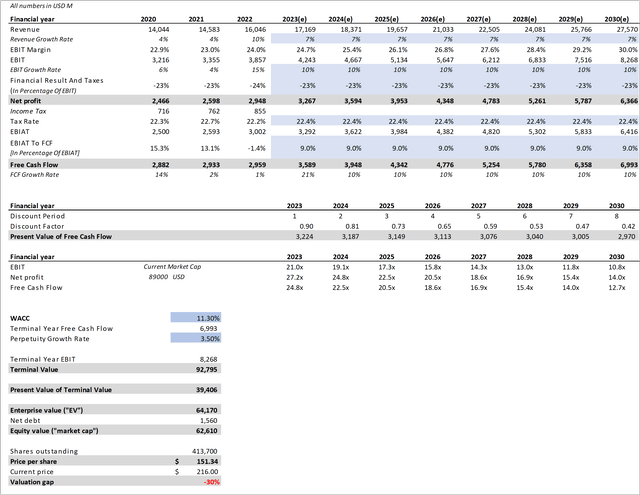

为了更好地了解 ADP 当前的估值和公司可能出现的情况,我对熊市和牛市案例进行了贴现现金流分析。 分析中的蓝色单元格是我用来评估 ADP 的假设。

熊壳

- 收入: 收入是根据管理层对收入增长 7% 的中期指导的低端计算得出的。

- 息税前利润: 同样,息税前利润是使用管理层规定的 10% 息税前利润增长作为低端目标来计算的。

- 财务业绩和税收: 我对过去三年的值取平均值,因此使用 -23% 来计算 2023 年至 2030 年的净利润。

- 税率: 这里我用的是22.4%,也是最近3年的平均值。

- 自由现金流: 使用上面的税率,我计算了 EBIAT,然后尝试确定合适的 EBIAT 与 FCF 的比率。 在那种情况下,我还对过去三年进行了平均处理,以解决非凡的资本支出问题,并得出了 9% 的 EBIAT 与 FCF 指标。

- 加权平均资本成本: 在这里,我假设了他们最新的 WACC 的高端,即 11.3%。

- 永续增长率: 为分析假设的永续增长率为 3.5%。

DCF ADP BEAR-Case(seekingalpha.com;ADP.com)

这个 Bear-Case 为我们提供了 151 美元的目标股价,这表明该公司目前被高估了 30%。

公牛案例

这次我使用了更乐观的假设,在这里再次简单总结一下:

- 收入: 这一次,我使用了管理层中期指导的高端——8% 的收入增长——来计算未来的收入。

- 息税前利润: 为了得出合适的息税前利润,我使用了 12% 的息税前利润增长率——再次是管理层对息税前利润增长的高端指导。

- 财务业绩和税收: 在这里,我还使用了与 Bear-Case 中相同的指标:-23%。

- 税率: 我在这里也使用了 22.4% 作为合适的税率。

- 自由现金流: 使用上面的税率,我计算了 EBIAT,然后尝试确定合适的 EBIAT 与 FCF 的比率。 在那种情况下,我使用了上面的 9%。

- 加权平均资本成本: 在这里,我假设了他们最新 WACC 的更乐观的低端,即 10%。

- 永续增长率: 分析中假设的永续增长率再次为 3.5%。

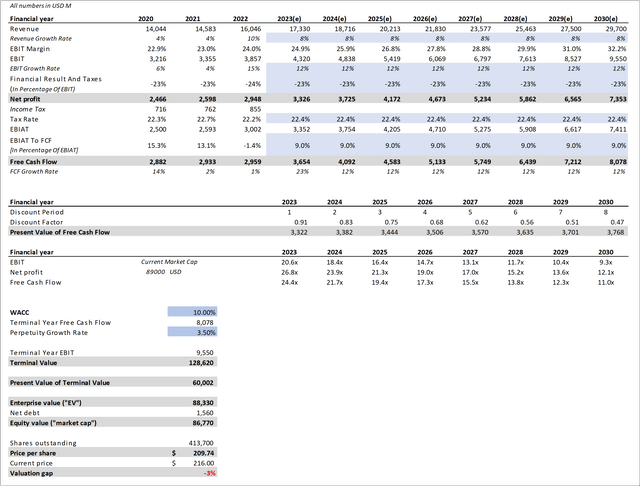

DCF ADP BULL-Case (seekingalpha.com; ADP.com)

基于这个更乐观的 Bull-Case,我们得到 210 美元的目标价。 这表明该公司目前的估值合理,但仍有被略微高估的趋势。 然而,这是假设公司的增长与管理层所假设的一样乐观。

结论

由于在 Bear-Case 中被严重高估,在 Bull-Case 中甚至被略微高估,我目前将公司评级为“卖出”。

然而,由于公司的高质量,如果估值下降或前景因此管理层的指导正在改善,我很想修改我的评级。

[ad_2]

Source link