[ad_1]

基蒂萨克查伦

投资缩减

艾默生电气公司 (纽约证券交易所代码:EMR) 对于寻求接触日益增长的向可再生能源转型的需求以及对更大规模稳定的化学品生产并提高其效率的需求不断增长的投资者来说,这是一个坚实的机会。 电子病历 在这里扮演解决方案提供商的角色,甚至被 QatarEnergy 和 Chevron Phillips Chemical 选中用于世界级化工厂。 但 EMR 还为正在向 100% 氢气过渡的 30% 氢燃料工厂提供软件。

你 收购(投资者介绍)

凭借多元化的终端市场,EMR 还通过收购公司确保其增长,最近刚刚宣布收购 NI。 这些举措巩固了 EMR 的市场地位,并确保它们将继续产生强劲的 FCF。 随着现金流量的增加,回购股票的机会也越来越多,而公司在这方面做得非常有效率。 在我看来,EMR 为投资者提供了一个 通过股息和回购投资资本和收集价值的好地方。 我以这些价格将 EMR 股票评级为买入。

他们所在的市场

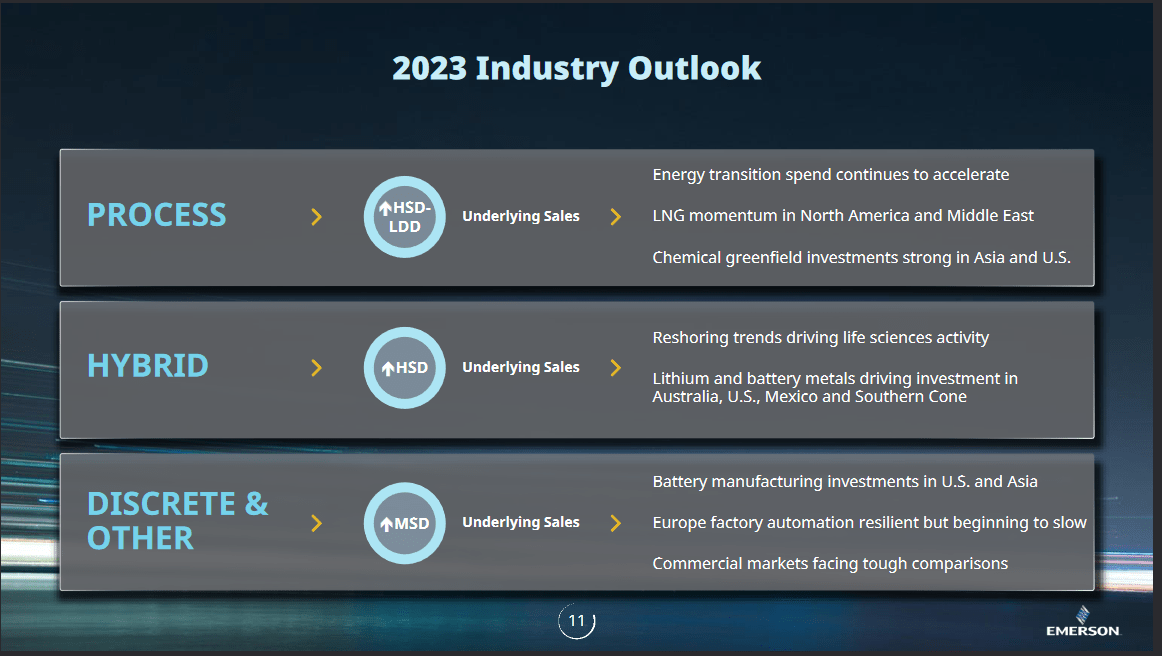

如前所述,EMR 是一个可以有效适应不同业务需求的解决方案提供商,因此在多个市场都有稳固的曝光率。 EMR 看到的一些顺风是能源转型速度的加快,以及亚洲和美国对绿地投资的增加。

许多人都想到的是 EV。 这里对锂的需求是巨大的,因为那里的每辆电动汽车都使用锂制成的电池。 通过大力投资开辟这种商品的矿山,EMR 看到了对其解决方案的需求,因为它们有助于提高运营效率和成本效益。

行业展望(投资者介绍)

对 NI (NATI) 的收购也为 EMR 开辟了新市场,以接触并大力加强其收购组合。 由于 NI 是全球测试和测量的领导者,EMR 现在拥有 350 亿美元的 TAM,他们可以利用它来增加业务收入。 那里的大部分增长将来自半导体行业以及航空航天和国防的需求。 收购后,看看它对 EMR 的整体 FCF 的影响将会很有趣。 当他们收购 AspenTech 时,它为 2023 年第二季度贡献了 1.29 亿美元的 FCF,占 FCF 总额的近 25%。

盈利亮点

看看 EMR 的最后一个季度,销售额同比增长 14%,这得益于多个终端市场不断增长的需求。 EMR 的股价在过去 12 个月中遭受重创,目前下跌约 7%,远低于 1 月份每股 98 美元的高位。 但我认为 2023 年第二季度的业绩让人们对公司的前景感到乐观。 EBITDA 利润率同比增长 320 个基点,EMR 在利润率扩张方面继续保持强劲的上升趋势。

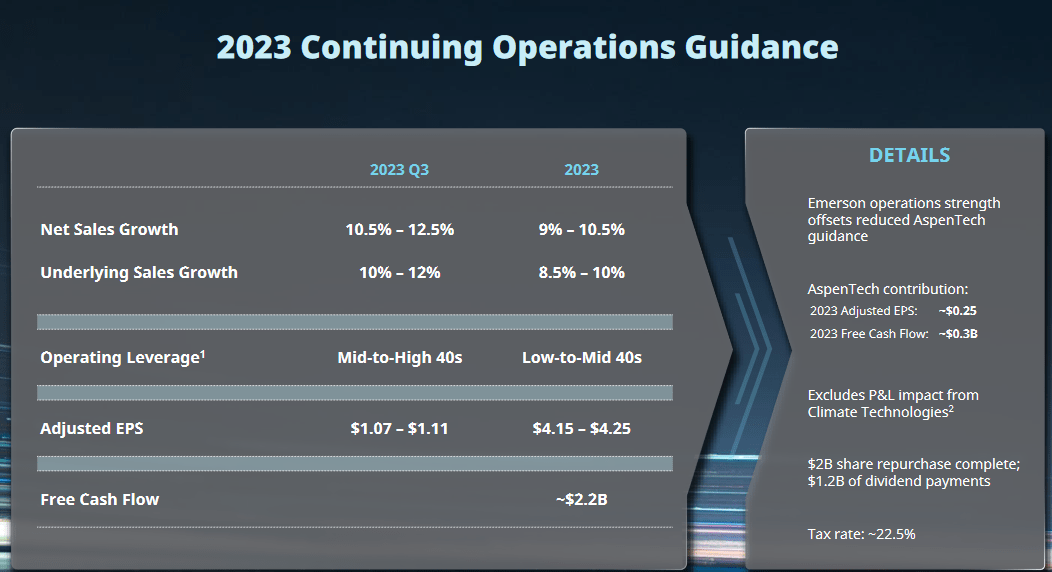

经营指引(盈利报告)

鉴于 2023 年的强劲指引,我认为目前 20 左右的市盈率似乎是一个很好的切入点。 EMR 预计现金流将达到 22 亿美元,他们还将完成 20 亿美元的股票回购工厂,该工厂还将分配 12 亿美元的股息。 我认为这是未来几年许多投资者将关注的地方。 宣布新的股票回购计划和提高股息将有助于巩固 EMR 的长期投资机会。

至于我,我将密切关注公司在未来几个季度的利润扩张以及 AspenTech 的表现。 EMR 确实降低了 AspenTech 的 FCF 指导以及收入。 这可能有点令人担忧,我认为进一步下跌或失望可能导致股价暴跌。

风险

EMR 目前的主要风险似乎是他们无法维持利润率。 由于 AspenTech 受到重创,投资者可能将其视为令人失望的收购,更多的是一种负担,而不是增长机会。 如果是这样的话,销售价格的大幅下跌可能恰好反映了市场的这种悲观情绪。

在我看来,我认为 AspenTech 需要成为 EMR 的指路明灯,因为它将证明他们收购的有效性,就像最近宣布的 NI 收购一样。 随着 EMR 正在构建其投资组合,他们还需要确保产生强劲的现金流,以支持不断增长的股息和回购计划。 否则,投资者可能会在别处看到更好的机会。

金融

资产负债表上可以看到 EMR 的很多优势。 公司拥有超过 20 亿美元的现金头寸,这可以对 80 亿美元的长期债务产生重大影响,再加上强大的自由现金流,EMR 的财务状况似乎稳定且杠杆率很高,以便进一步为收购提供资金并加强其投资组合.

我在资产负债表中看到一些通货膨胀的地方是公司的商誉。 通过此次收购,商誉几乎翻了一番,达到 140 亿美元。 对于资产负债表的其他部分,如公司的现金头寸或存货,则不能这样说。

现金历史(宏观趋势)

尽管债务超过 80 亿美元,但其净债务 / EBITDA 目前略低于 2,这让我相信 EMR 不会为偿还债务而苦苦挣扎,或者至少我认为这不太可能。 需要进一步支持债务的是公司的现金流。 预计到 2023 年将达到 22 亿美元左右,这将在 EMR 扩大其投资组合的能力以及更多收购的资产负债表方面发挥重要作用。

最后的话

我认为 EMR 正在通过积极主动地进行强有力的收购并扩大其在一些关键市场的曝光率来脱颖而出。 通过购买 NI,观察未来几个季度以及 EMR 如何能够在可能的情况下提高其利润率和 FCF 将很有趣。 至于我对公司的看法,我现在将它们视为可靠的长期投资。 该公司正在向股东转移大量资金,目前的股息收益率约为 2.47%,颇具吸引力。 在销售额增长 20% 的同时支付 20 倍的远期收益似乎也很公平。 在他们所处的许多市场中看到的广泛顺风使 EMR 几乎就像投资基金一样,我并不反对。 业务的质量和他们扩张的渴望让我现在将 EMR 评为买入。

[ad_2]

Source link