[ad_1]

麦迪迈耶/盖蒂图片社新闻

到目前为止,对于餐饮业来说,这是残酷的一年,我们已经在 AdvisorShares Restaurant ETF (EATZ) 的表现中看到了这一点,该指数在表现落后于标准普尔 500 指数 (SPY) 后,今年迄今下跌了 21%) 在 2021 年也是如此。 业绩不佳可归因于餐厅品牌因可支配预算收紧而应对客流量趋势疲软,消费者的处境比去年差得多。 与此同时,他们受到通胀压力的打击,工资和商品通胀对利润率造成压力。 毫不奇怪,芝士蛋糕工厂(纳斯达克股票代码:蛋糕) 一直是一个受到打击的名字,由于非特许经营模式,它的抗通胀能力较低。

好消息是,在下跌 55% 之后,该股仍保持合理估值,尽管第二季度报告令人失望,但该股未能创下新低。 这通常表明坏消息已经计入股票价格,在极端情况下,对消息的反应通常比消息本身更重要。 与此同时,行业评论似乎对通胀可能在今年夏天达到顶峰持谨慎乐观态度,并且人员配备水平继续提高,可能会降低加班/培训成本。 也就是说,虽然 CAKE 的定位可能比一些同行更好,但我还没有将其视为买入。

North Italia – 菜单和餐厅(公司介绍)

第二季度结果

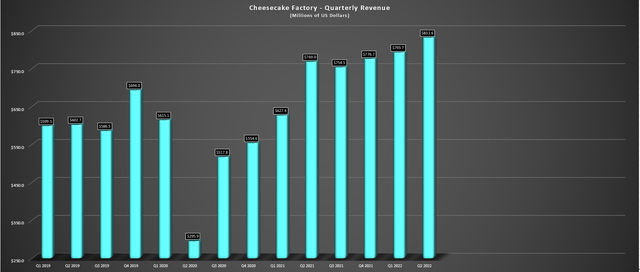

Cheesecake Factory 于 7 月下旬发布了第二季度业绩,报告季度收入为 8.326 亿美元,同比增长 8%。 较高的收入是由约 3% 的单位增长和 4.7% 的销售增长推动的,其中表现突出的是意大利北部,其销售增长同比增长 12%。 将同店销售额与 2019 年水平进行比较,芝士蛋糕工厂指出,comp 销售额在三年内增长了 13.1%,并指出本季度销售额在预期范围内。

芝士蛋糕工厂 – 季度收入(公司备案,作者图表)

从表面上看,考虑到消费者需求的回落以及今年夏天餐馆客流量的疲软趋势(5 月、6 月和 7 月的客流量为负),这些总体结果似乎令人印象深刻。 但是,重要的是要注意,这不是由流量增长驱动的,而是由菜单定价驱动的,菜单定价在整个行业中上升了两位数,在某些情况下比 2019 年的水平更高。 话虽如此,芝士蛋糕工厂在此期间的表现优于休闲餐饮空间,这可能得益于更多地向高收入消费者编制索引,该公司指出,平均而言,其客人的家庭收入超过 100,000 美元。

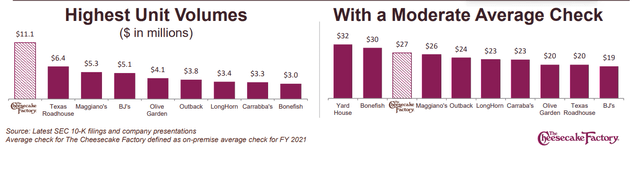

最高单位交易量和平均支票比。 同行(公司介绍)

在可自由支配预算似乎对家庭收入低于 50,000 美元的低收入消费者影响最大的时期,这是一个明显的优势,这是我们看到行为发生更明显转变的时期。 该公司还分享了令人鼓舞的消息,即它没有看到任何交易下降,也没有看到任何真正的支票管理,这可能是消费者行为转变的早期预警信号。 最后,虽然芝士蛋糕工厂的平均支票可能比同行高,但它仍然相当实惠,而且它的份量很大,因此即使客人支付的费用比橄榄园等餐厅多一点,他们肯定不会饿着肚子离开(DRI)、Texas Roadhouse (TXRH) 和 Carraba’s (BLMN)。

利润和行业趋势

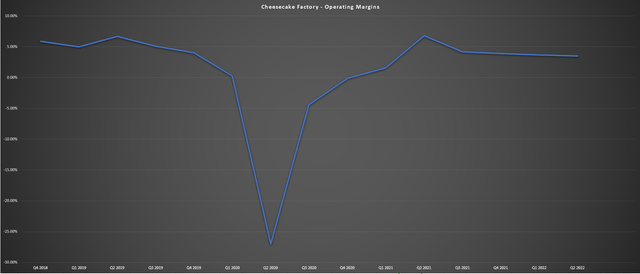

虽然销售表现令人满意,但鉴于报告期内汽油价格上涨,利润率表现远低于一些投资者的预期。 其商品成本上升至 24.5%(同比增长 250 个基点)和劳动力成本上升 90 个基点就证明了这一点,这是由更高的工资和商品通胀推动的,该公司现在预计通胀为 14全年为-15%,比之前的假设高 200-300 个基点。 芝士蛋糕工厂还提出了更高的公用事业和维护成本,这并不奇怪,这会影响营业利润率,营业利润率已从 2021 年的水平下降。

芝士蛋糕工厂 – 营业利润率(公司备案,作者图表)

幸运的是,有一些好消息。 首先是虽然第二季度利润率受到冲击,但芝士蛋糕工厂的定价相对保守,它应该能够通过计划在第三季度增加 4.25% 的菜单价格来弥补部分损失的利润。 其次,几家公司已经注意到人员配备水平正在提高,申请人流量和保留率也在提高,并且凭借行业领先的保留率和创纪录的人员配备水平,芝士蛋糕工厂明年可能会从培训/招聘成本的降低和加班中看到一些顺风。 最后,大宗商品通胀可能在今年夏天见顶,一些公司甚至呼吁明年他们的篮子可能出现通缩。

综上所述,再加上芝士蛋糕工厂的利润率比一些同行要好得多,该公司有信心将利润率恢复到大流行前的水平。 当然,风险在于,下一次 4.25% 的价格上涨加上更多现金短缺的消费者可能会导致消费者行为发生一些变化。 但是,该公司指出,如果发生这种情况,它有一个剧本; 它认为,由于其较高收入的客户群和位于较富裕社区的商店,它比同行更能抵抗衰退。

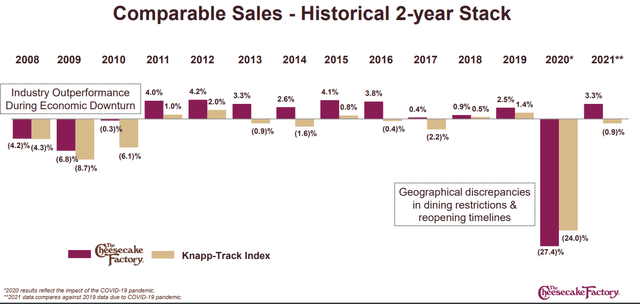

可比销售额 – 历史 2 年堆栈与 Knapp Track 休闲餐饮指数(公司介绍,Knapp-Track)

此外,该公司指出,其主要竞争对手是独立的白布妈妈和流行餐厅,其定价低于这些场所。 这与它从规模和行业领先的平均单位数量中获益有关,它预计可以增长到 1200 万美元,这意味着它可能会占据市场份额,即使在这种衰退环境下行业的整体流量份额正在下降。 最后,虽然过去的表现并不代表未来的表现,但历史上在所有时期(包括经济衰退)的表现都优于休闲餐饮集团,这表明如果想要接触休闲餐饮股票,芝士蛋糕工厂是一个不错的选择。 也就是说,由于其特许经营模式,我更喜欢 Dine Brands (DIN)。

盈利趋势与估值

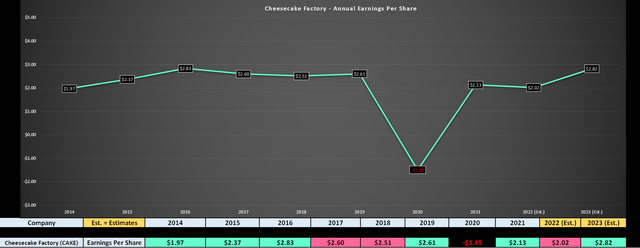

转向芝士蛋糕工厂的盈利趋势,我们可以看到,尽管公司享受单位增长,但今年的年度每股收益预计将下降 5% 以上,通胀压力损害了其利润率。 这是基于当前的年度每股收益估计为 2.02 美元,而 2021 财年的年度每股收益为 2.13 美元。 幸运的是,预计年度每股收益将在明年反弹,单位增长率恢复到 7%,利润率表现更好(假设通胀压力没有恶化)。 根据目前的估计,年度每股收益预计将创下 2.82 美元的历史新高,使收益比 COVID-19 之前的水平高出近 10%。 让我们看看这种增长是否以有吸引力的估值提供:

芝士蛋糕工厂 – 盈利趋势(YCharts.com,作者图表,FactSet)

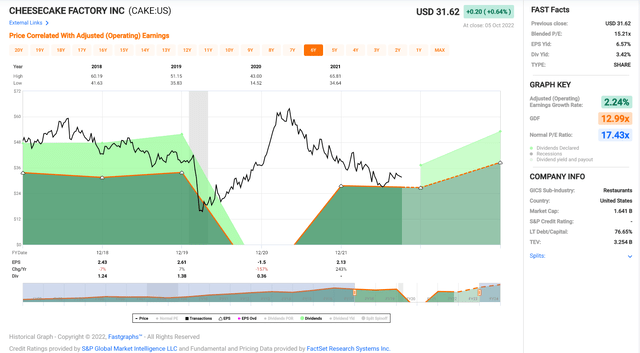

看看下面的图表,芝士蛋糕工厂的市盈率约为 17.4 倍(5 年平均水平)。 尽管如此,鉴于经济环境更具挑战性,我认为更保守的市盈率为 13.9 倍(比 5 年平均水平低 20%)。 假设该公司达到 2023 财年 2.82 美元的年度每股收益预期,并将该数字乘以 13.9,则该股票的公允价值为 39.20 美元。 我认为这对股票来说是一个慷慨的倍数,因为我们在之前的衰退时期看到股票交易的倍数要低得多。

芝士蛋糕工厂 – 历史收益趋势 (FASTGraphs.com)

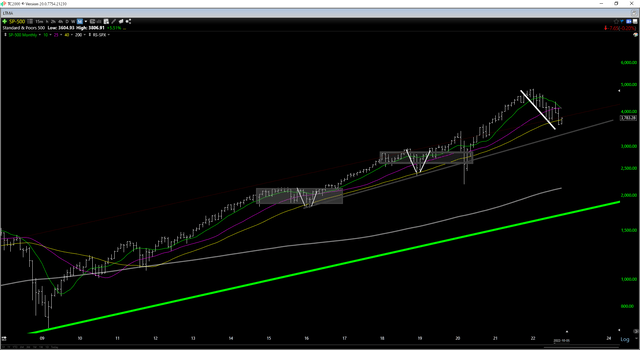

虽然这个公允价值数字表明比当前水平有 20% 的上涨空间,但在标准普尔 500 指数的周期性熊市中购买中小型股时,我更愿意以比公允价值至少 35% 的折扣购买。 正如我们在下面看到的,标准普尔 500 指数仍低于其所有关键移动平均线,这使得环境更加危险,并且通常有利于在较大的安全边际内烘烤。 在将此折扣应用于芝士蛋糕工厂的估计公允价值 39.20 美元后,该股票的低风险买入区域为 25.50 美元或更低。 显然,如果我们看到美联储的重大转变并且背景有所改善,或者如果 CAKE 超过 2023 财年的盈利预期,那么这个公允价值可能会发生变化。

S&P-500 月线图 (TC2000.com)

那么,这只股票是买入吗?

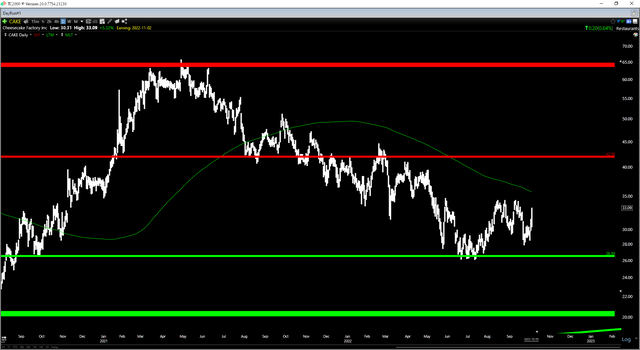

虽然芝士蛋糕工厂的估值可能合理,但该股在 41.00 美元至 42.00 美元之间有很强的阻力,其下一个强劲支撑位要到 26.50 美元才会出现。 这意味着阻力的潜在上行空间为 10.00 美元,支撑的潜在下行空间为 5.50 美元,或回报/风险比为 1.81 比 1.0。 在周期性熊市中,我更喜欢至少 6.0 到 1.0 的回报/风险比,理想情况下,我更喜欢在支撑位或低于关键支撑位的震荡时买入。 因此,从技术角度来看,CAKE 直到 26.50 美元或更低才会变得有趣,这与从估值角度(25.50 美元)来看,它在相当大的安全边际中的表现大致一致。

CAKE 日线图 (TC2000.com)

概括

由于整个行业的不利因素,芝士蛋糕工厂度过了艰难的一年,但由于第二季度业绩疲软且通胀可能已见顶,该股并未遭到抛售,该股的低点可能为 26.00 美元。 也就是说,我们的目标是在投资周期性/长期熊市时购买具有显着安全边际的领先股票,而我认为芝士蛋糕工厂的安全边际还不够,这意味着我不会感兴趣,直到26.50 美元。 因此,如果我希望在遭受重创的公司中增加长期风险敞口,我认为 Capri Holdings (CPRI) 是更具吸引力的赌注,它也指向高收入消费者,但交易价格仅为 2023 财年盈利预期的 6.2 倍左右。

[ad_2]

Source link