[ad_1]

杰森多伊

我一直在等待时间写这篇文章,目的是让寻求阿尔法的读者从英特尔公司那里得到一点喘息的机会(纳斯达克:国际贸易委员会) 文章。 自公司糟糕的第四季度业绩以来,Seeking Alpha 和其他网站一直很热闹 与英特尔文章。 我写 这 几个月前的一篇文章认为,使用基于自由现金流的股息覆盖,英特尔的股息看起来处于危险之中。 随着我们后视镜中的最新结果,是时候看看红色警报是否仍然适用了。 让我们进入细节。

为什么自由现金流高于 EPS?

在评估股息覆盖率时,大多数投资者和分析师倾向于关注每股收益(“EPS”)。 我更喜欢自由现金流(“FCF”)作为财务健康的更好指标,原因如下:

- 收入往往会根据罕见事件上下波动 和注销。

- 收益更容易受到与 GAAP 相关的波动的影响。

- 现金流为王。

英特尔的现金流有所好转

让我们看看英特尔的股息覆盖率如何看待其最近的季度 (Q4) 结果。

- 全部的 分享 杰出的: 41.4亿

- 当前每股季度股息: 0.37 美元

- 支付股息所需的季度自由现金流量: 1.5318 美元 十亿

- 第四季度自由现金流: 20.04 亿美元。 这看起来比第三季度审查期间要好得多。

- 使用 FCF 的支付率:76%。

有时,任何一方都可能夸大一个季度的数字。 所以,让我们基于 12个月期间 (2022 年 1 月至 2022 年 12 月)。

- 全部的 分享 杰出的: 41.4亿

- 当前每股年度股息: 1.48 美元

- 支付股息所需的年度自由现金流量: $6.1272 十亿

- 过去 4 个季度的 FCF 总额: -96.17 亿美元。 哎哟! 尽管这看起来很糟糕,但这再次好于第三季度审查期间尾随的 12 个月 FCF 的表现。

- 使用 4 个季度的 FCF 的支付率:NA。

总结一下现金流情况,尽管第四季度情况略有改善,但更大的担忧仍然存在。 除非业务发生翻天覆地的变化,否则很难看到英特尔支付当前的股息。

投资者要做什么?

最近寻求阿尔法 文章 使购买英特尔的价格降低 15 至 20 美元。 虽然我同意我不建议以 30 美元的价格购买,但我还没有看到价格一路下跌至 15 美元。 但如果使用正确的策略,20 美元看起来似乎是可行的。 该策略是出售现金担保的 20 美元看跌期权,如下所述。 这确保您不会永远等待可能永远不会到来的神奇切入点,同时确保您不会立即以 30 美元的价格全力买入股票。

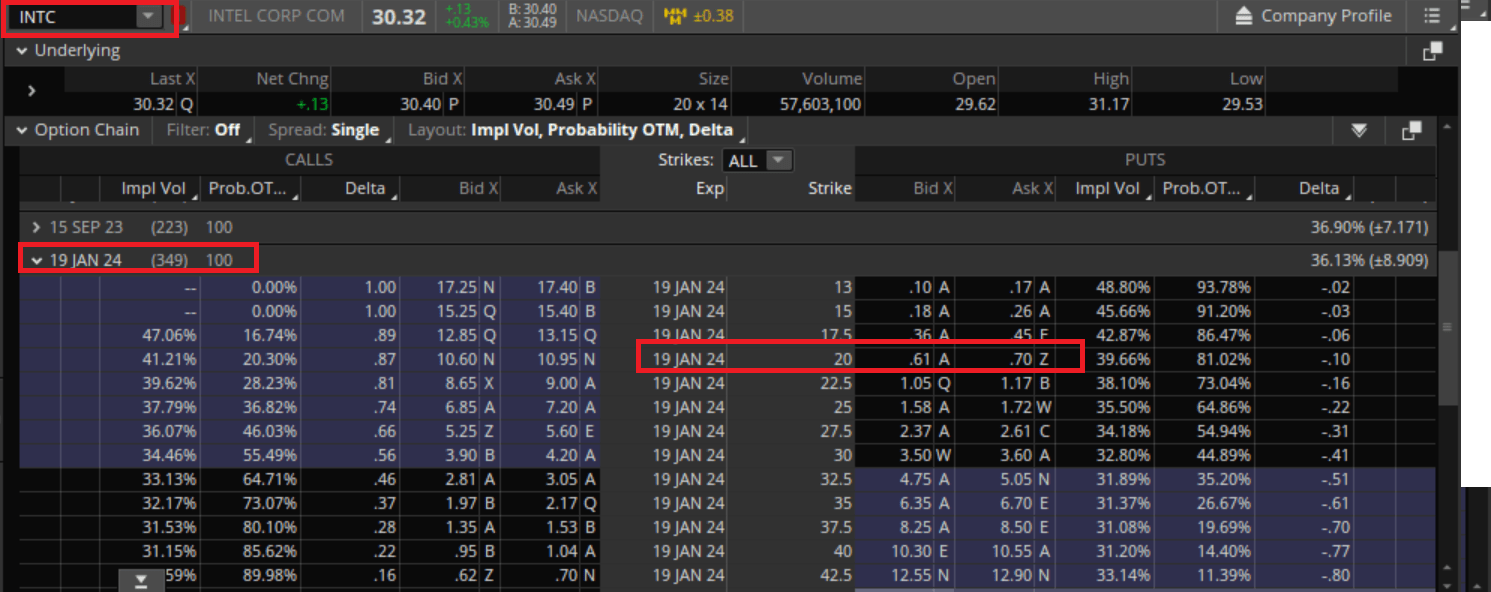

Intc 期权链(Think or Swim)

关键数据点

- 行使价:20美元

- 到期日期:2024 年 1 月 19 日,距现在大约一年。

- 溢价:由于这条链的到期日还很远,因此买卖之间的价差相当大。 我们假设 0.65 美元作为此练习的溢价。

简而言之,如果股票在 2024 年 1 月 19 日之前达到 20 美元或以下,看跌期权卖方立即收取 65 美元以 20 美元的价格购买 100 股英特尔股票。

预期回报和可能的结果是什么?

返回: 预留 2,000 美元的保费(65 美元)代表一年的回报率为 3.25%。 这时候,市场给出了一个 81英特尔在到期前保持在 20 美元以上的概率百分比。

结果#1: 如果英特尔在到期日之前保持在 20 美元以上,期权卖方只保留上述溢价。 期权卖方没有义务购买股票。

结果#2: 如果英特尔在到期日前跌破 20 美元,期权卖方将被迫以 20 美元的价格购买 100 股,无论当时股票在何处交易。 考虑到净溢价,在这种情况下,平均成本将为 19.35 美元(20 美元减去 0.65 美元)。

结果#3: 作为期权卖方,您可以随时“买入平仓”,而不必等到到期日。 这对那些有时间和耐心多次投资短期期权的人来说可能很有吸引力。 但我们通常会在选择另一家连锁店(或另一只股票)之前让期权到期。

结果#4:假设股价在到期前暴跌至 20 美元以下。 在这种情况下,您在卖出看跌期权时获得的溢价将低于您在结果#3 中为“买入平仓”而需要支付的价格。 假设您还不想被分配,但同时又想留在游戏中以更低的价格获得英特尔。 然后“滚动”您的现金担保看跌期权是一种选择。

为什么 20 美元看起来很吸引人?

我在一篇文章中介绍了以下三点中的一些 文章 去年,这些观点在很大程度上也适用于此。

- 屈服:虽然我预计英特尔会减少股息,但我预计不会完全取消。 假设股息每年减少一半至 74 美分/股。 20美元时,收益率仍将接近4%,即使在目前的高利率环境下也没什么好笑的。 如上面的自由现金流部分所示,这种股息和由此产生的收益率看起来更实惠。

- 估值: 使用 2024 年的 预期的 如果收入为 1.88 美元,则 20 美元将代表 10 的倍数。这对于一家处于不断转变之中且看不到尽头的公司来说是合适的。

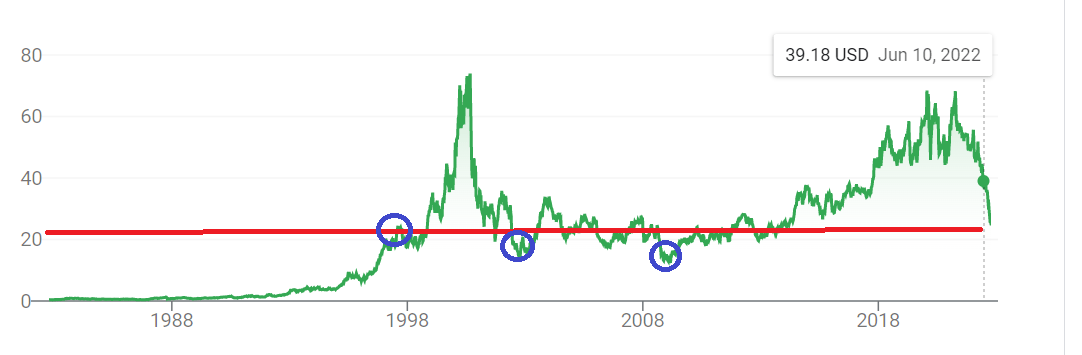

- 代际低点: 虽然英特尔现在的情况看起来很糟糕,但很难看到事情会跌至 2008 年金融危机或 COVID 高峰期间经历的最低点。 这是英特尔最近两次达到 20 美元或以下。

Intc 图表(谷歌财经)

潜在风险和结论

英特尔作为一个基本故事的风险在这一点上是众所周知的。 尽管该公司具有周期性,但 COVID 后需求下降导致的衰退加剧了当前的困境。 因此,英特尔的收益 估计 未来五年(-25%/年)是整个市场中最糟糕的一些,而不仅仅是半导体行业。 收益率经常被认为是拥有英特尔的理由,但如上所示,这看起来非常危险。

尽管存在这些麻烦和最近糟糕的收益,英特尔年初至今仍上涨了 13%,而且很难证明这一点。 但这并不意味着您只是等待它达到您可能永远看不到的价格点。 卖出看跌期权提供了一个很好的解决方案,可以让您留在游戏中而不是立即全力以赴。 但请注意有多种期权链(到期日、行使价、溢价组合)。 请选择一个似乎最符合您的目标的。

[ad_2]

Source link