[ad_1]

阳光种子

由于周期性发挥作用,矿业股今年遭受重创。 此外,熊市和各种全球系统性灾难并没有让铂族金属领域的情况好转。 进入 2023 年,经济衰退风险仍然很高,这意味着 明智地选择基础材料库存至关重要。

今天的文章讨论了我们关于 Anglo American Platinum(也称为 Amplats)(OTCPK:ANGPY)的一些最新发现 股票。 鉴于其低成本、垂直整合的商业模式以及其他各种特点,我们认为该股票是贵金属领域的“同类最佳”资产。

这里有几个因素需要考虑!

运营更新

上游的

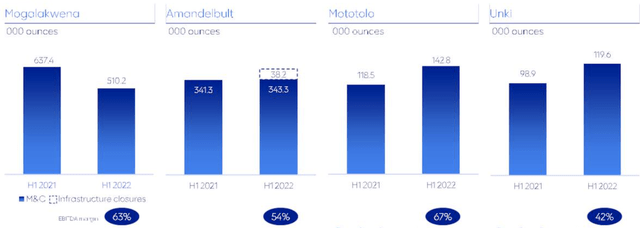

该公司最近公布了其第三季度生产报告,很明显 Eskom 的停电造成了影响。 Anglo American Plats 的自营矿山产量同比下降 3% 至 587,200 盎司。 其他因素,例如 Amandelbult 的基础设施关闭和 Mogalakwena 的吞吐量下降,也发挥了重要作用。 然而,随着 Unki 和 Mototolo 的生产在维护施工完成后分别恢复了 19% 和 41%,部分损害已被逐步消除。

Anglo American Platinum 作为低成本生产商具有显着优势。 其上游业务得到了 Mogalakwena 的大力支持,Mogalakwena 是一个铂族金属露天矿,是铂族金属行业利润率最高的矿山之一(63% EBITDA 利润率)。

英美铂金

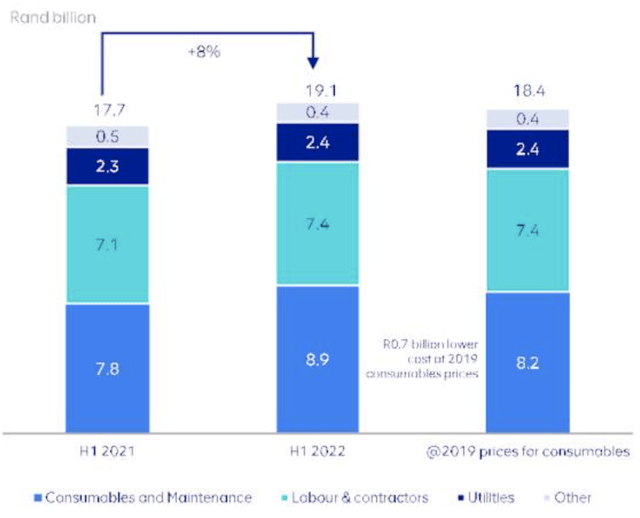

此外,Amplats 已设法对冲和化解采矿业最近产生的部分不断上升的投入成本。 公司上半年投入成本仅上涨8%,远低于行业平均水平10.2%。 不出所料,维护活动首当其冲。 此外,一项新的 5 年工资协议提高了固定成本。

英美铂金

尽管上半年/第三季度略显令人失望,但英美铂业处于从快速增长的 PGM 市场中受益的主要位置。 该公司是全球最大的铂金生产商,具有显着的成本优势。 我们完全相信 Amplats 可以在未来几年呈指数级增长。

魔多情报

中游

由于波罗克瓦尼冶炼厂的重建,第三季度精炼厂产量下滑至 994,800,英美铂业的中游业务同比亏损 30%。 这是该冶炼厂 12 年来的首次重建。 因此,我们认为这是一个异常事件,不认为产量下降 30% 会对核心收益产生影响。 该冶炼厂的维修工作将于第四季度末完成,这可能会导致英美资源的底线盈利突然反弹。

Anglo American Platinum 的垂直整合业务模式利润丰厚,因为其炼油业务使其能够降低下游成本。

指导

该公司第三季度的 PGM 总产量稳定在 1,046,000 盎司。 展望未来,Amplats 在其最新财报发布后维持全年指引不变,预计上游产量将达到 3.9 至 430 万盎司。 此外,该公司预计精炼产量将稳定在 3.7 至 390 万盎司之间。

风险

我们认为,英美铂业的两大主要风险与南非能源/基础设施和全球经济衰退对潜在需求的破坏有关。

先前提出了严峻的挑战。 南非的国有公用事业公司 Eskom 陷入了混乱。 事实上,在第 6 阶段减载期间,全国将近三分之一的时间都在黑暗中度过。

由于国家公用事业基础设施的脆弱性,减载计划已经生效。 包括英美资源集团铂金在内的矿商正受到由于需要自发电而导致的电力成本上升的严重影响。

Anglo American Platinum 首席执行官 Natascha Viljoen 表示:

“Eskom 停电影响了选矿厂和冶炼厂,导致生产损失,以及 40,400 盎司铂族金属在制品库存增加。 我们维持 2022 年的指导方针,并在我们进入第四季度的过程中仔细监测停电对我们运营的持续影响。”

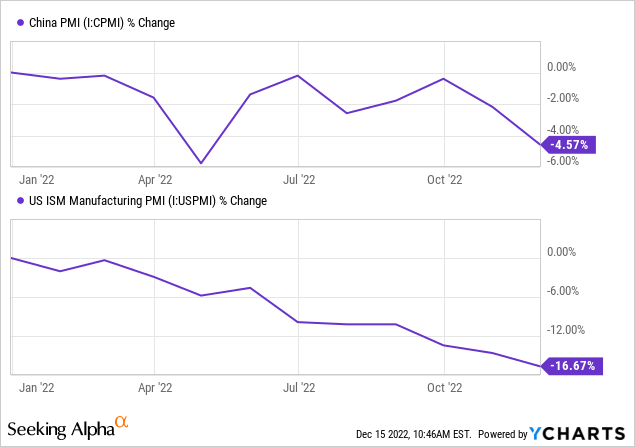

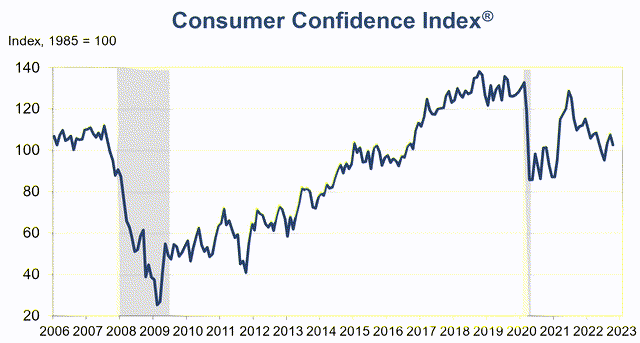

如前所述,我们看到的英美资源集团铂金的第二个明显风险与需求破坏有关。 PGM 行业依赖于受消费者情绪影响的全球工业生产。 目前这两个因素并不一致,2023 年经济衰退的风险可能会导致投资者选择避险资产,随后使 Amplats 的股票与它背道而驰。

美国消费者信心 (会议委员会)

估值与股息

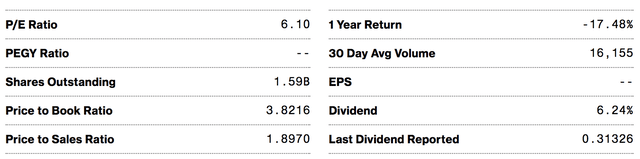

按面值计算,英美资源集团白金股票的交易价格高于账面价值。 然而,它的市盈率似乎是可观的。 尽管以溢价交易,但其“同类最佳”地位可能会逐步消除其大部分价格风险。

最重要的是,一旦维护和其他特殊风险减轻,该股 1.9 倍的市销率可能会下降。

彭博社

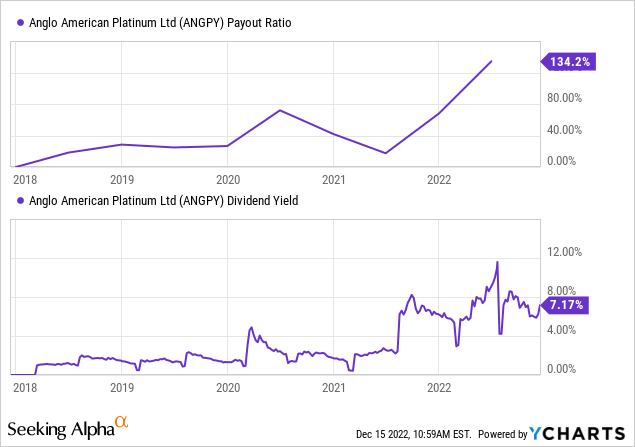

此外,该股股息丰厚,收益率为 7.17%。 但是,投资者应注意其最新的季度股息是 特别中期股息. 因此,股票的股息收益率可能无法持续,因为特别股息通常发生在周期性高峰期或公司剥离业务时。

尽管如此,该公司有支付丰厚股息的历史,这增加了股东的总回报前景。

结语

Mogalakwena 等关键资产的吞吐量下降以及 Polokwane 冶炼厂的维护中断削弱了 Anglo American Platinum 的近期业绩。 此外,与 Eskom 相关的挑战也构成了严重威胁。 尽管如此,Anglo American Platinum 仍保持其令人难以置信的低成本商业模式,其 Unki 和 Mototolo 资产的复兴已经逐步消除了最近的生产挫折。 我们认为炼油厂产能增加和吞吐量好转可能会导致该公司及其股票在 2023 年反弹。

尽管 Anglo American Platinum 的最新股息被宣布为“特别中期股息”,但该公司历来以有吸引力的薪酬方案回报股东。 此外,一旦 Amplats 的运营能力提高,该股的估值倍数可能会保持一致。

我们给予 12 个月的强烈买入评级。

[ad_2]

Source link