[ad_1]

蒂莫西·希亚特/盖蒂图片社娱乐

荷美尔食品公司(纽约证券交易所代码:HRL) 是一家优秀的消费必需品公司,拥有良好的品牌和良好的派息记录。 但根据估值指标和贴现现金流,该股被高估了 模型。 过去十年接近于零的利率是一种反常现象,有助于扩大对公司的估值倍数。 利率上升可能会开始重置估值。 现有股东可以通过机会主义地出售备兑看涨期权来产生收入。 希望增持的投资者可以等待较低的估值。

高库存可能会压低利润率

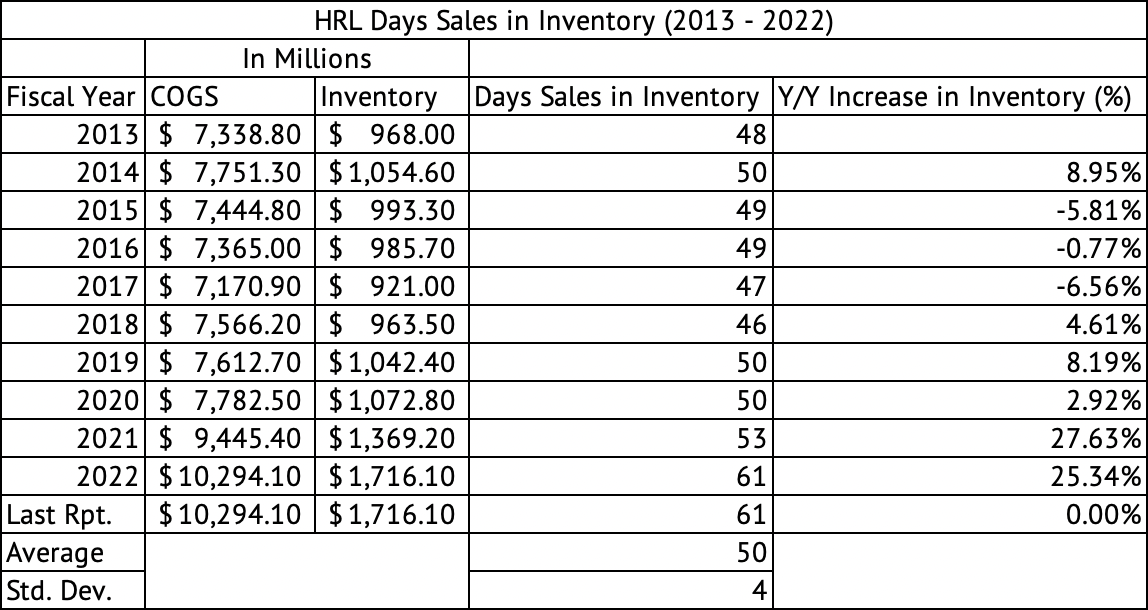

过去一年的高通胀增加了荷美尔的库存成本。 在过去十年中,该公司通常平均持有约 50 天的库存销售额,标准差为 4 天 (图表 1). 这 公司现在有超过 60 天的库存销售价值,远高于平均值的两个标准差,这可能表明公司可能不得不牺牲利润率来销售这些库存。 该公司的经营现金流在 2022 年 5 月和 2022 年 7 月两个季度受到侵蚀,利润率为 6%。 该公司过去十年的经营现金流利润率平均为 10.06%,但在 2020 年 4 月至 2022 年 10 月期间平均下降至 9.8%,下降了 26 个基点。 公司拥有 增加收入 价格上涨,但销量下降。 它可能没有太大的灵活性来进一步提高价格。

图表 1:

Hormel Foods Days 的库存销售额(Seeking Alpha,作者计算)

荷美尔没有积极的价格势头

消费必需品在过去一年市场剧烈波动期间表现强劲。 荷美尔在此期间表现不佳,回报率为负 6.2%,跑输必需消费品板块。 Vanguard Consumer Staples ETF (VDC) 在过去一年中仅下跌了 2.8%。

2019 年 6 月至 2023 年 1 月期间,Hormel Foods 的平均月回报率仅为 0.46%,而先锋标准普尔 500 指数 ETF (VOO) 的回报率为 1%。 在此期间,Hormel Foods 的月回报率具有 0.24 的温和相关性。 根据线性回归模型测量,该股票的波动率 (Beta) 很低,为 0.23。 低贝塔股票,其中许多属于消费必需品行业,在熊市期间表现良好。 过去十年,该公司的总回报率为 203.7%,低于标准普尔 500 指数 226.7% 的回报率 203.7%。

良好的股息、可控的债务和平淡的股票回购

该公司提供的股息收益率为 2.45%,低于美国 2 年期国债提供的 4.5%,但远好于 Vanguard S&P 500 指数 ETF 提供的 1.59%。 公司已连续第 57 年增加股息,并支付了第 377 次季度股息,创下了出色的业绩记录。

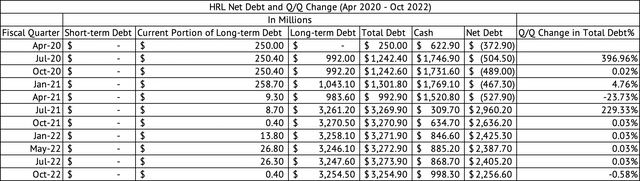

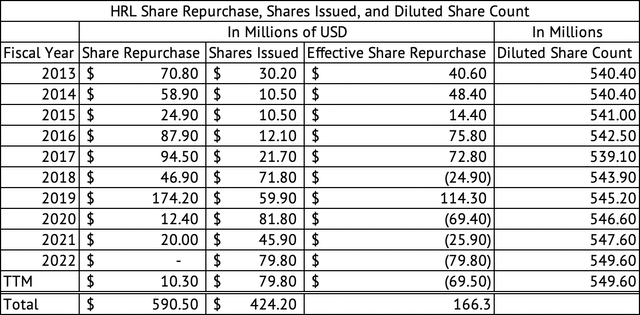

公司的净债务与自由现金流倍数为 2.6 倍,债务与 EBITDA 比率为 2.06; 这两个比率都表明债务水平处于可控水平。 截至 2022 年 10 月季度末,其净债务为 22.5 亿美元 (图表 2). 公司自 2013 年以来回购了价值 5.905 亿美元的股票,但公司发行了价值 424.20 美元的股票 (图表 3). 在很大程度上,股票回购有助于防止股票进一步稀释,而不是减少总股数。 过去 12 个月的稀释股数为 5.496 亿股; 2013 年为 5.404 亿。

图表 2:

Hormel Foods 债务和现金(寻求阿尔法,作者编译)

图表 3:

Hormel Foods 股票回购、已发行股票和稀释后股票数量(寻求 Alpha,作者编译)

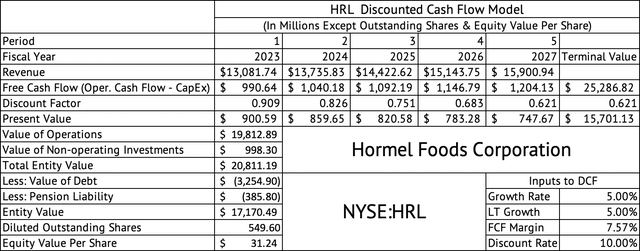

荷美尔食品估值过高

每股 31 美元的贴现现金流 (DCF) 模型估计表明该股票可能被高估了 (图表 4). 该 DCF 模型假设收入增长率为 5%,自由现金流利润率为 7.5%(运营现金 – 资本支出),加权平均资本成本为 10%。 在过去十年中,该公司的收入平均增长了 4.18%,但这一增长率包括收购带来的收入增长。 该公司一直在努力实现收入的有机增长。 例如,该公司在 2022 年第四季度实现了 2% 的有机净销售额增长。

图表 4:

Hormel Foods 的贴现现金流模型(Seeking Alpha,作者计算)

在这种高利率环境下,收购可能过于昂贵。 Newell Brands 和 Goodyear Tyre Company 是在低利率环境下进行昂贵收购的公司的例子,现在正努力降低杠杆率。 需求下降导致他们的经营现金流受到侵蚀。 作为一家消费必需品公司,荷美尔可能比 Newell Brands 和 Goodyear Tyre Company 更好地防止需求侵蚀,后者在消费者支出的可自由支配部分运营。

该股票的远期 GAAP 市盈率为 23 倍。 过去五年,该公司的平均远期 GAAP 市盈率为 24 倍。 但是,在过去五年的大部分时间里,资本成本接近于零。 在过去的一年里,资金成本和投资者对回报的预期发生了变化。 正如 Ray Dalio 在低利率时期所说的那样,现金不再是垃圾。

对于 2023 财年,该公司指导收入增长 1% 至 3%,高端摊薄每股收益增长 6%。 但是,投资者可能需要密切关注经营现金流利润率,以确保公司能够产生足够的现金来轻松为其资本支出和股息提供资金。 投资者必须密切关注经营现金流而非每股收益增长。 EPS 增长并不能准确代表公司的现金流生成能力。 公司的现金流强度、增长和可预测性将决定其价值。

出售有保障的看涨期权以产生收入

坐拥可观收益的投资者可能会选择通过出售 Hormel 的备兑看涨期权来产生额外收入。 当未来几周股票出现积极势头时,卖出看涨期权可能是明智的。 例如, 2023 年 3 月 17 日到期的电话,行使价为 47 美元,最后以 0.43 美元的价格售出,根据行使价产生 0.9% 的收益率。 近 1% 的收益率是大约五周的合理溢价。 该股票必须从目前的 44.95 美元上涨 4.5% 才能分配看涨期权。 根据 2019 年 6 月至 2023 年 1 月的月度回报率数据,该股在 16% 或大约七个月内的回报率超过 4.5%。

如果成本收益率超过 3.5%,投资者可以更保守地出售备兑看涨期权。 投资者应密切关注该股在财报电话会议前的势头 3月2日 并采取相应行动。 进入其收益发布的稳固积极势头可能会产生合理的呼叫溢价,同时降低呼叫分配的风险。

Hormel Foods 拥有出色的品牌,可以在投资组合中长期持有。 该股票的估值过高,没有执行错误的余地。 该公司背负着可控的债务负担,但没有提供足够的股息收益率来证明以当前价格购买是合理的。 现有股东可以考虑通过机会主义地出售备兑看涨期权来产生额外收入。 投资者最好等待购买 Hormel Foods Corporation。

[ad_2]

Source link