[ad_1]

花枝兰

论文

我的论文很简单。 我会争辩说谷歌(纳斯达克:谷歌) 和元平台的 (纳斯达克:元数据) 人工智能潜力被错误定价。 我将分两步进行论证。 首先我分析一下META和GOOG的实质性估值 与微软等其他 AI 股票相比有折扣(微软公司). 我想在这里强调的重点是,META 和 GOOG 的定价就好像它们已经输掉了 AI 竞赛一样。 这引出了我论证的第二部分。 我认为 Google 的 TensorFlow、Meta 的 LLaMA 和 Chat-GPT 之间的竞争才刚刚开始。 在我看来,没有明显的输家或赢家。

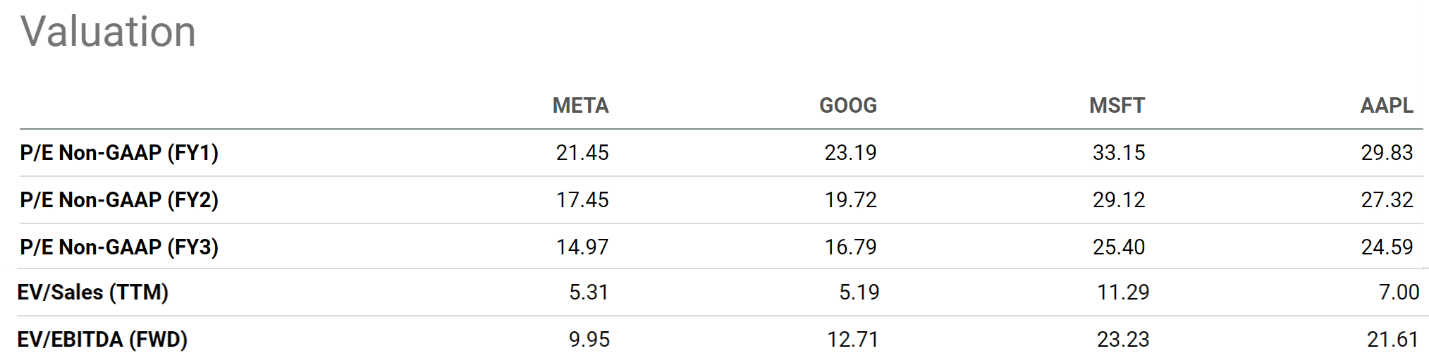

论证的第一部分相对简单,我将使用下表快速完成。 如您所见,就 FY1 市盈率而言,META 和谷歌的定价在 21 倍到 23 倍之间。 与微软的 33 倍市盈率相比,折让约 1/3。 同时,请记住,谷歌和 META 的资产负债表上都持有更多的现金和更少的债务。 因此,当您考虑杠杆调整后的估值倍数(例如 EV/销售额和 EV/EBITDA 比率)时,估值折扣会更加显着。 可以看出,META 和 GOOG 从 MSFT 和 Apple 打折(美国航空航天局) 在这些比率中减少约 ½。 请注意,这里的重点不是比较它们的资产负债表实力。 他们都拥有极好的资产负债表实力。 我的目标是仅分析估值倍数。

然后我将继续讨论关于 AI 竞赛的第二部分。

资料来源:Seeking Alpha 数据

TensorFlow、LLaMA 和 Chat-GPT

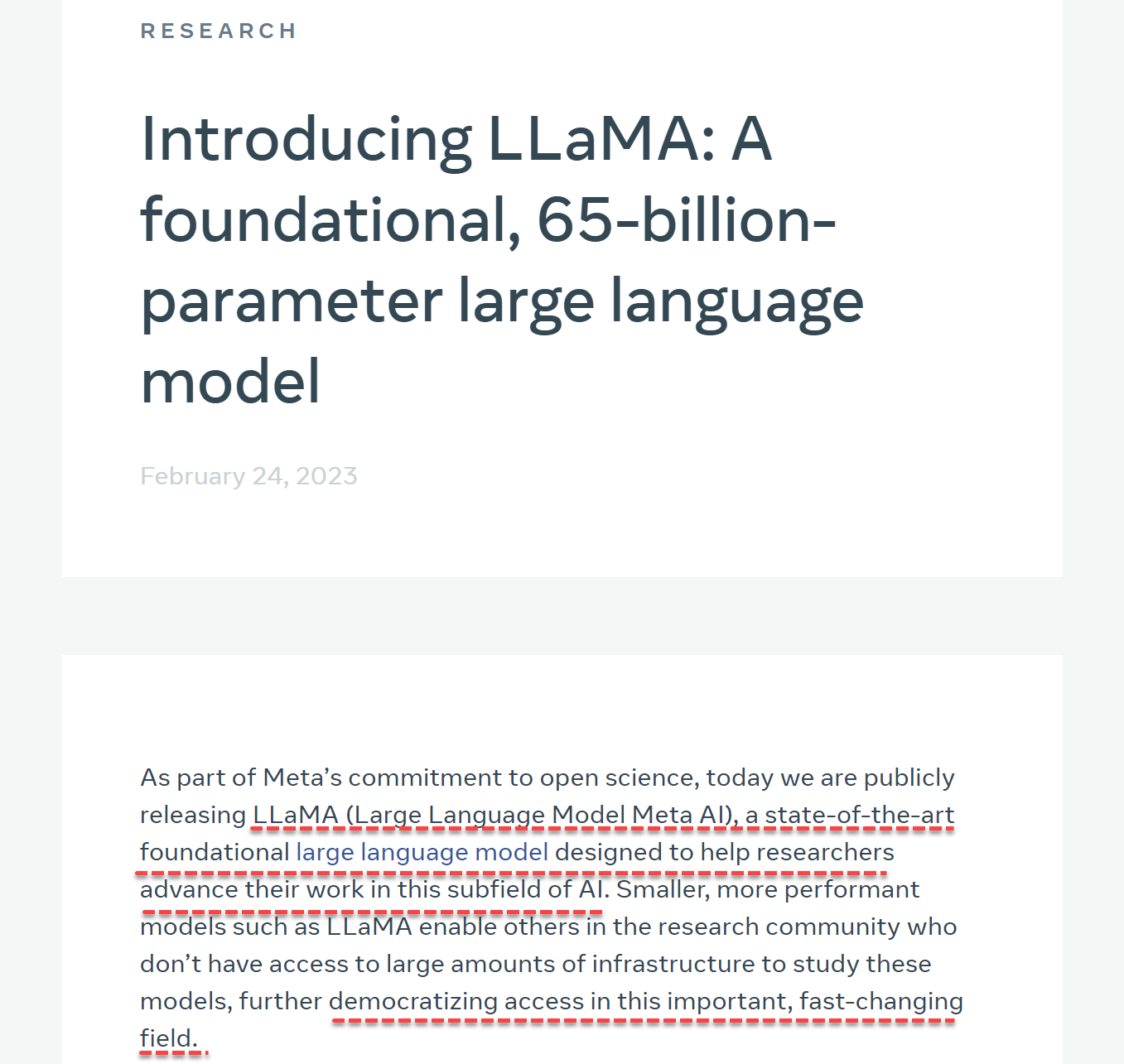

对于不熟悉这些 AI 术语的读者,我能想到的最好的类比是将它们在 AI 世界中的角色与操作系统在 PC 世界中扮演的角色进行比较。 这三个平台都基于深度学习模型,它们的目标是促进其他学习模型的开发和训练(类似于 PC 世界操作系统的目标)。 META 在他们最近的 研究论文 在 LLaMA 上(见下面突出显示的句子)。 对于如今对大型 AI 模型(及其令人难以置信的参数和计算能力)感兴趣的投资者来说,整篇论文是一本有趣的读物。

资料来源:META 研究文章

我们大多数人最近都知道 Chat-GPT,因为它非常受欢迎。 然而,其他平台在人工智能行业也得到了广泛应用和根深蒂固。 每个平台都有自己的长处和短处。 例如,GOOG 的 TensorFlow 是开发人员的热门选择,因为它开源且易于使用。 但是,对于大型项目来说,它可能很慢且效率低下。 LLaMA 是一个较新的平台,旨在比 TensorFlow 更快、更高效。 但是,它不像 TensorFlow 那样被广泛采用,这意味着可供开发人员使用的资源较少。 当然,Chat-GPT 是一个专门为自然语言处理任务设计的平台。 它非常准确和高效,但不如 TensorFlow 或 LLaMA 通用。

因此,我的总体结论是,目前这三个平台之间的竞争没有明显的赢家或输家。 接下来,我将论证每个平台都由财力雄厚的大型科技公司提供支持。 这意味着每个平台都有资源继续开发和改进其技术。 这三个平台之间的竞争很可能会持续一段时间。 最终,一个可能占主导地位,也可能三者并存。 现在说哪个平台最终会成为赢家还为时过早。

人工智能竞赛才刚刚开始

当谈到科技股时,我们的总体理念是不根据我们对单一产品的信心来投资特定股票,无论是 iPhone 还是 AI。 相反,我们专注于研发的可持续资金和研发过程的效率。

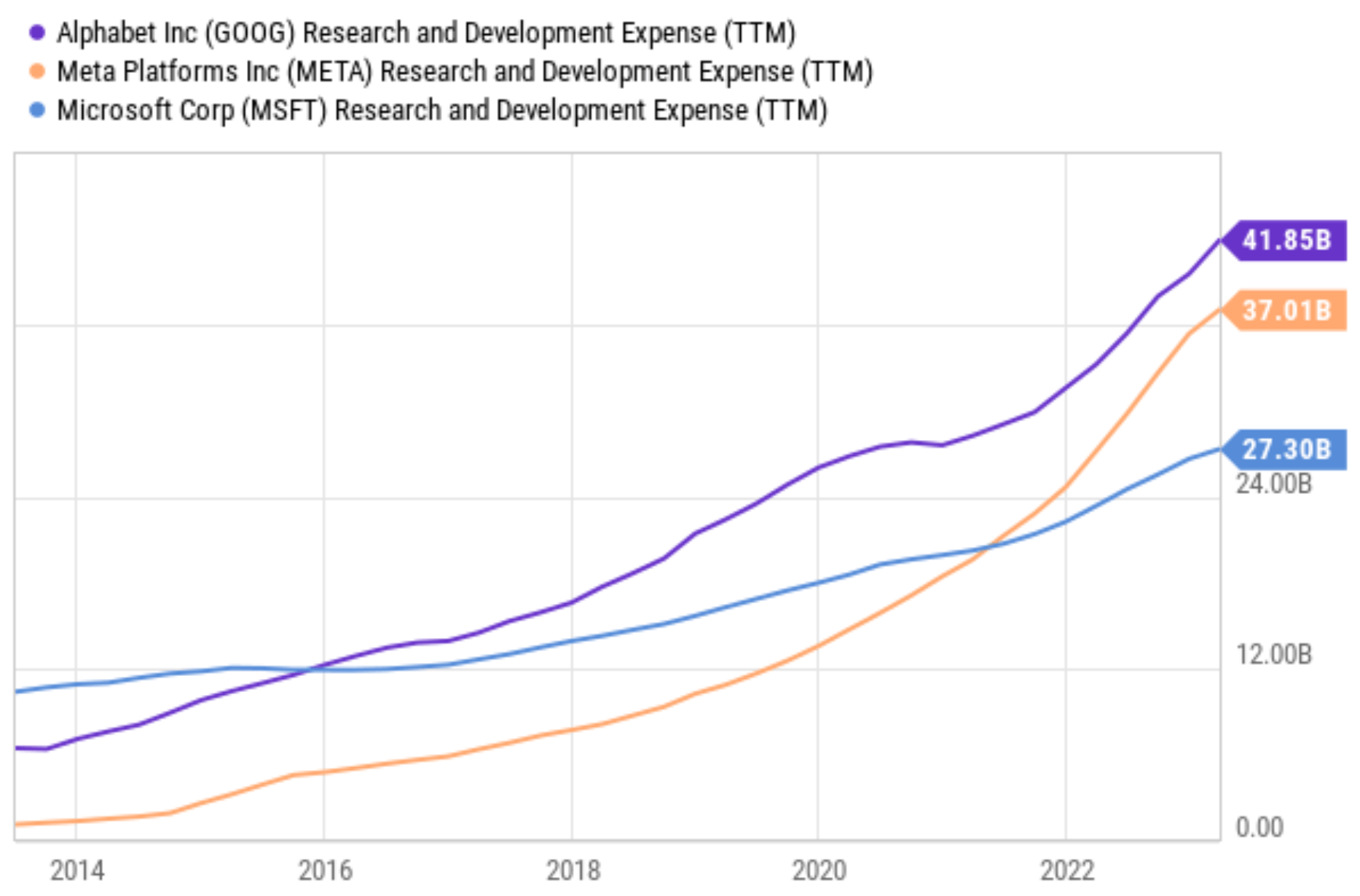

在研发方面,所有主要参与者都大力投资于新的研发,并且他们拥有完善的产品线以可持续和积极地瞄准新方向。 如下图所示,Google 和 Meta 近年来在研发上的支出实际上比 MSFT 还多——无论是在绝对金额还是占总销售额的百分比方面。 也就是说,谷歌在研发 TTM 上花费了 419 亿美元,Meta 花费了 370 亿美元,而微软“仅”花费了 273 亿美元。 而人工智能一直是这些大玩家目前都在重点关注的领域。 估计一个数字会很困难,因为他们的许多研究领域是重叠的(例如,META 虚拟现实和 AI,或者 MSFT 的智能办公套件和 AI)。 但根据他们的公开披露和对行业专家的采访,我估计他们大约有 20-30% 的研发预算用于人工智能研究。

资料来源:Seeking Alpha 数据 资料来源:作者基于 Seeking Alpha 数据

我预见人工智能竞赛将是一场旷日持久的竞赛。 所有参与者都处于有利地位,可以继续在这些领域进行投资,并在未来许多年继续参与竞争。 他们都拥有雄厚的财务实力、享有摇钱树地位和超高盈利能力的现有产品,以及拥有大量人才的渠道。

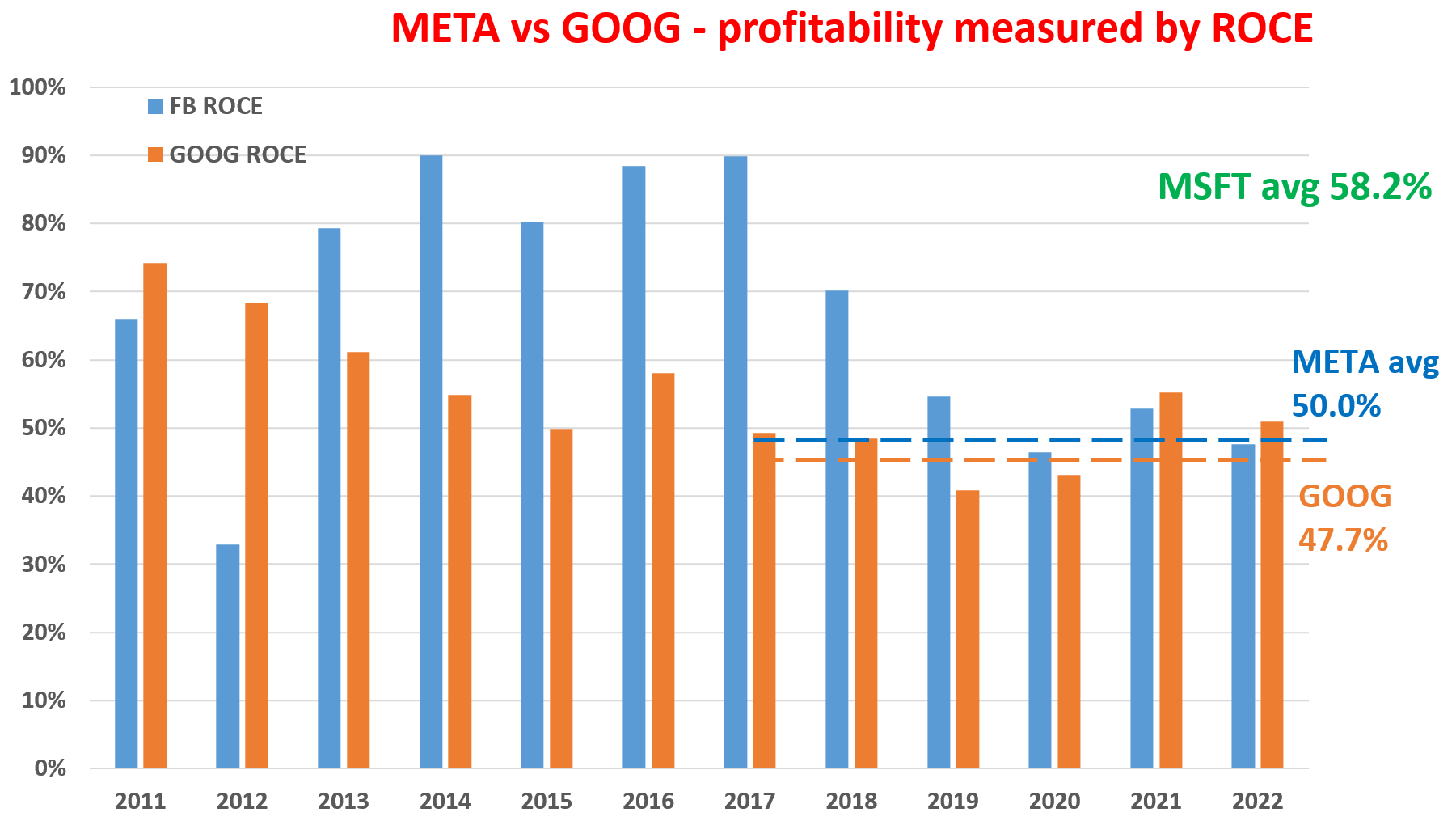

例如,下图突出显示了他们在 ROCE(已动用资本回报率)方面的盈利能力。 我写过 文章 之前纯粹致力于分析GOOG和META的ROCE,有兴趣的可以去那里找找看。 这里只是一个非常简短的回顾,然后我将直接引用和评论结果。 在这些结果中,我将以下内容视为他们实际使用的资本:营运资本包括应付账款、应收账款、存货(但不包括现金)、净财产、厂房和设备,最后是研发费用。 如图所示,自 2017 年以来,META 的 ROCE 平均约为 50%(在其盈利能力从前几年的 90% 水平正常化之后)。 而谷歌的 ROCE 平均在 48% 左右。 MSFT 的 ROCE 相对较高,自 2017 年以来平均约为 58.2%。而这里的关键词恰恰是“相对”。 50% 左右的 ROCE 已经非常具有竞争力,并且可以以最少的再投资支持健康增长,如下所述。

资料来源:作者基于 Seeking Alpha 数据

回报预测、风险和最终想法

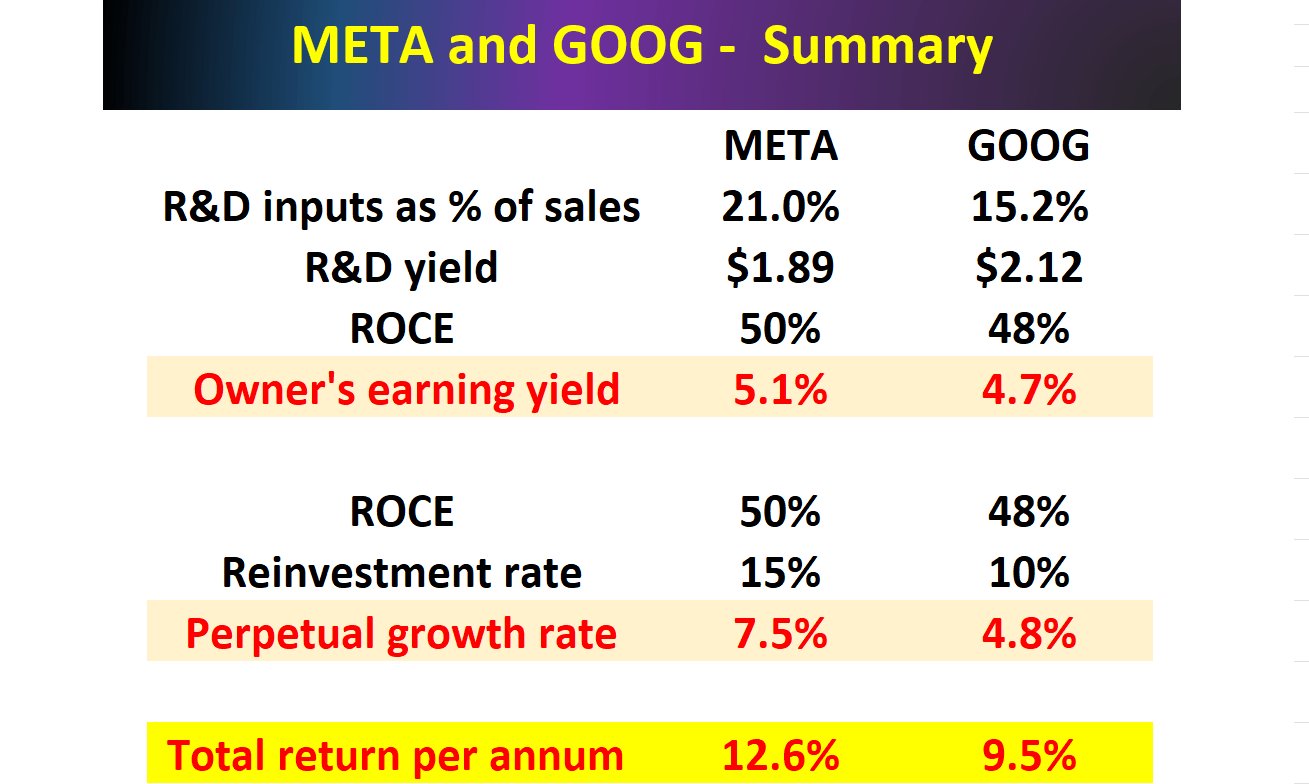

从长远来看,企业盈利增长的可持续性取决于两个参数:ROCE 和再投资率(RR,又名回流率)。 更具体地说,长期增长率等于 ROCE 和 RR 的乘积。

基于这个框架,下表总结了我对 META 和 GOOG 的预期潜在回报。 如图所示,按照他们目前的 RR(META 约为 15%,GOOG 约为 10%),他们可以保持 7.5% 和 4.8% 的有机增长率(这是排除通货膨胀的实际增长率)。 按照他们目前的估值倍数,他们还提供了大约 5% 的所有者收益收益率 (“OEY”)。 因此,即使在添加通胀自动扶梯之前,两者都为两位数的年度总回报潜力提供了非常有利的可能性。

资料来源:作者基于 Seeking Alpha 数据

风险

在这里我将重点关注围绕他们研发的不确定性,因为这是与论文最相关的部分。 META 和 GOOG 都面临着降低研发费用的压力。 META 和 GOOG 都面临着继续投资创新以保持竞争优势的压力。 然而,两家公司都必须平衡各种竞争压力,包括宏观经济状况、数字广告领域的趋势以及监管政策。 全球经济放缓可能导致 META 和 GOOG 的收入减少。 广告业对经济放缓特别敏感,这可能会使他们更难维持高额的研发费用。 广告拦截器的兴起也可能导致这些公司的收入减少,而这对双方来说都是一个关键领域,并贡献了他们目前利润的大部分。 世界某些地区的监管挑战也可能使这些公司更难维持其高昂的研发费用。

判决书

总而言之,我的最终结论是,这些风险已经超过了适当的定价。 因此,我认为这两只股票的定价都严重错误。 简而言之,我认为他们是两个强大的 AI 竞争者,在 AI 竞赛的开始阶段被定价为输家。 因此,在我看来,它们提供的回报潜力比其他主要 AI 股票(比如 MSFT)要好得多。 如上所述,即使在考虑通货膨胀或估值扩张之前,两者都为接近或超过 10% 的年度总回报潜力提供了非常有利的可能性。 相比之下,我对 MSFT 的总回报潜力的预测是高个位数,因为它的估值较高(因此 OEY 较低)、RR 较低,而且市盈率很可能收缩。

[ad_2]

Source link