[ad_1]

斯宾塞普拉特

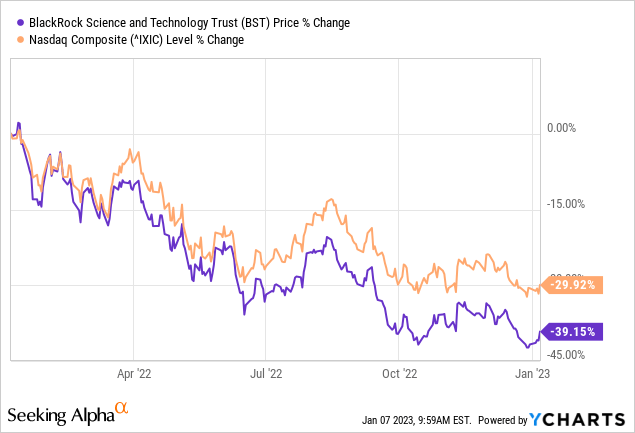

贝莱德科技信托(BST) 在 2022 年大幅下跌。尽管该基金在历史上表现良好,自 2014 年成立以来年回报率为 12.64%,但我认为这种历史性的成功不会持续下去,主要原因有两个。

- 该信托的配置相对偏向于金融技术和半导体,在 Visa 中占有重要地位(V), 万事达卡 (嘛), 克拉纳 (克拉), 阿斯麦 (ASML), 狼速 (狼), 和马维尔 (MRVL). 由于多种原因,这两个行业最近都受到了沉重打击,但迫在眉睫的衰退情景和不断上升的利率尤其威胁着这两个行业。

- 该信托基金约 20% 的资产净值是优先证券,主要是后期融资轮次。 虽然这本身并不构成威胁,但事实上 90% 的融资轮次发生在 2020 年底和 2021 年, 创投融资高峰期代表对 NAV 的威胁,因为私有公司的估值最近经历了一轮下跌,正如高达 85% down round from Klarna. 此外,由于上述利率上升,许多此类投资的 IPO 将因当前的市场环境而大大推迟。

出于既定原因,我重申我的“卖出”评级,并预测 BST 将在 2023 年进一步下跌,因为我相信经济衰退和通货膨胀加上高利率 (4-5%) 可能会再持续 12-18 个月.

概述

BlackRock Science and Technology Trust 是一只永久性封闭式股票基金(“CEF”),在首次公开募股时募集资金。 与共同基金不同,不会有新资金流入。 该信托会将其总资产的至少 80% 投资于美国和非美国科技公司发行的股本证券,这些公司的市值范围因科学和技术的发展、进步和使用而产生的快速和可持续增长潜力而选定。技术。

持股

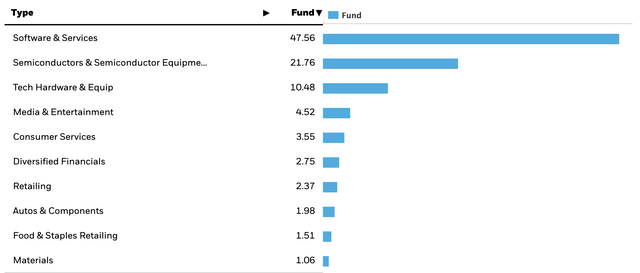

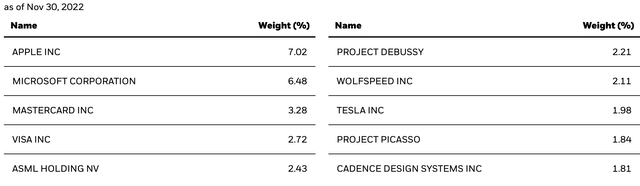

BST 的投资组合非常注重技术,软件占 47.6%,半导体占 21.8%,IT 服务占 10.5%。 投资组合中最重要的职位是 Apple (AAPL)、Microsoft (MSFT) 和 Mastercard (MA)。 这三个行业加起来约占投资组合的 80%。 从我上一篇关于 BST 的文章中可以看出该基金的证券配置发生了一些重大变化,由于半年度发布,需要访问贝莱德的一份新报告。 然而,根据他们目前持有的前 10 名,我的第一个想法是该基金现在看起来越来越像 MSCI 世界基金,持有前五名的投资组合分别是苹果和微软、Visa、万事达卡和 ASML。 除了我认为“科技”标签对苹果和微软这几年有点牵强之外,投资组合配置到更稳定和更大市值的股票来得太晚,不会推动 10% +增长必须与上次出现的许多人在评论中赞扬的每月分红相匹配。 最后,在整个 2022 年下半年,从后期增长股票转向大盘股,表明他们未能将这一战略作为对其 BST 投资组合战略的补充。 然而,在当前的市场条件下,增长股权并不具有吸引力,几乎没有发生。

贝思特产业分布

贝思特产业分布 (贝莱德 BST 简介)

十大控股

BST Top 10控股 (贝莱德 BST 简介)

资产净值溢价/折扣

开放式基金可以以高于或低于其资产净值(所投资股票的基础价值)的价格进行交易。 正如贝莱德从 2022 年第二季度开始进行的一项研究所强调的那样,大多数 CEF 都以折扣价交易,该研究表明过去五年的折扣中位数约为 7%。 虽然中位数折扣可以提供信息,但从历史上看,CEF 以单独的溢价/折扣进行交易,这意味着以 10% 的折扣交易的 CEF 从历史上看一直保持在这个阈值附近。 CEF 的交易价格并不总是与其资产净值相当,并且可能会因最近的资产净值表现、品牌知名度或对投资主题的态度变化而波动。 截至 1 月 6 日,BST 以 0.95% 的折扣交易,考虑到上述原因,这是令人惊讶的,因为折扣往往会在市场低迷时增加。 虽然 BST 就是这种情况,资产净值下跌 36.84%,市场价格下跌 37.43%,但折扣几乎与平价持平。 自从我发表第一篇文章以来,市场价格的小幅溢价已经消失,我预计折扣会进一步扩大,贝莱德自己表示 CEF 往往会恢复到历史溢价/折扣,在他们的例子中,忽略了 2020 年的动荡市场到 2021 年,约为 -7%。

利率上升和风险投资

正如我在上面的论文中提到的,我预计加息将在可预见的未来继续,并在大约两年内保持在 4% 左右的水平。 我并不自称是能够准确预测加息停止的临界点的宏观经济策划者,因为影响这一决定的因素过多,其中包括俄罗斯-乌克兰能源价格战争的未来发展以及供应如何未来 12 个月,链条约束将继续发展。 然而,美国将继续加息,欧洲才刚刚开始加息, 欧洲央行宣布加息 75 个基点 就是今天。 众所周知,这对科技股的影响最大,因为它们的增长预期最高。 虽然我相信这主要已反映在信托持有的普通股中,但我认为他们的风险投资还没有发生同样的情况,估值可能会像 Klarna 那样崩溃,高达 2%该投资组合不得不承受 85% 的下跌,并增加了清算优先权,在破产的情况下有利于最近的投资者。 虽然由于票数和股权未知,评估每项风险投资是不可行的,但关于他们的投资可以说的是,如 半年报. 2021 年是风险投资的顶峰,估值达到历史最高水平。 与公开市场投资不同,私人市场投资不会持续估值。 由于 IPO 环境恶化,这些企业寻求新的资金,低价融资可能会继续发生,因此,BST 的投资价值可能会进一步下降。

结论

BST 历来在利率接近于 0 的市场环境中表现出卓越的表现。 然而,市场状况恶化,使 Trust 受到冲击,在去年下跌了 40%。 我看不到标的证券的复苏,并且发现资产净值更有可能在找到真正的底部之前进一步下跌。 正如多次提到的那样,信托的价值与未来利率的发展以及基金通过其期权策略缓冲不利影响的能力密切相关。

[ad_2]

Source link