[ad_1]

DestinoIkigai/iStock 来自 Getty Images

介绍

在我们的保守收益投资组合服务中,我们一直在关注所有行业和资产类别,以寻找相对错误定价的机会,以提高我们成员的投资组合收益率和/或降低风险。 发现错误定价不仅提供 将您的一种证券换成更好的证券的机会,但也可用于识别被低估的股票/债券以直接购买而无需交换。

没有客观上便宜或昂贵的证券。 证券仅相对于其他证券便宜或昂贵。 因此,为了确定市场上的最佳价值,您确实需要涵盖所有行业和所有资产类别(优先股、婴儿债券和传统债券)。 如果您只涵盖某个行业或某个资产类别,或证券的子集,那么很难评估证券是否被低估。

例如,如果您只购买婴儿债券而不购买传统债券,您可能会发现自己并不是最好的债券。 如果你只看优先股而不看婴儿债券,你也可能会发现你不是最好的证券。 如果您只涵盖银行优先股或 REIT 优先股,您也可能会发现自己并非最佳投资对象。

我们知道,覆盖如此广泛的证券对于个人乃至其他股票服务来说都非常耗时,这也是我们的保守收益投资组合存在的原因之一。 在本文中,我们介绍了掉期交易或简单地在各个行业和资产类别中建立多头头寸的机会。

抵押房地产投资信托基金

抵押房地产投资信托基金或 mREITs 拥有抵押贷款。 他们可以拥有代理(政府担保)住宅抵押贷款、非代理住宅抵押贷款以及商业抵押贷款。 有些可以同时持有代理和非代理抵押贷款。

mREITs 通过以低利率借款并用这笔钱购买收益率更高的抵押贷款来赚钱,希望能从利差中获利。 虽然像 Cherry Hill 这样的机构 mREITs (纽约证券交易所代码:CHMI) 和装甲住宅 (纽约证券交易所股票代码:ARR) 仅持有代理抵押贷款,因此没有信用风险,其他 mREIT 持有可能违约的抵押贷款,因此它们确实存在信用风险。 两种类型的 mREIT 都具有利率风险和预付款风险。

樱桃山抵押贷款

公司网站

Cherry Hill Mortgage (CHMI) 拥有由美国政府支持的住宅抵押贷款,因此它们没有信用风险。 此外,他们还拥有一些抵押贷款服务权 (MSR),通过这些权利他们可以赚取服务这些抵押贷款的费用。 MSR 现在应该非常稳定,因为 MSR 的最大风险是他们所服务的抵押贷款在房屋出售时得到再融资或还清。

目前,对于在利率低得多时购买的 MSR,我们处于一个良好的环境中。 现在没有人以比当前抵押贷款高得多的利率为他们的贷款再融资。 此外,人们将非常不愿意搬家并失去他们的低息抵押贷款,而不得不承担成本高得多的抵押贷款以购买不同的房屋。

因此,MSRs 应该为 CHMI 提供非常稳定的收入流,而 mREITs 拥有的抵押贷款则面临收益率曲线倒挂、长期利率较高、账面价值受到冲击、短期借贷成本较高、对冲策略失败等风险国债和抵押贷款支持证券 (MBS) 之间的收益率差可能继续扩大。

装甲住宅抵押贷款

公司网站

Armor Residential Mortgage (ARR) 曾经是混合型 mREIT,同时拥有代理和非代理抵押贷款。 然而,他们基本上是一家代理 mREIT,因为他们超过 90% 的抵押贷款是代理抵押贷款。 在 COVID 股市崩盘期间,他们遭受重创,不得不以低价出售大量抵押贷款。 在 COVID 市场触底后不久,他们决定出售非机构抵押贷款,成为严格的机构 mREIT。

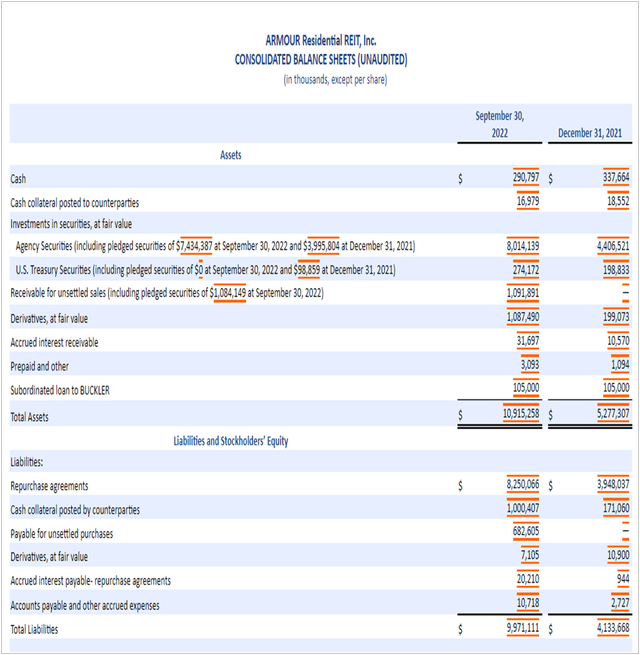

尽管 ARR 在一段时间内以相当低的杠杆率运营,但今年 ARR 一直在迅速增加杠杆率。 投资者似乎没有注意到这一点,仍然愿意购买 ARR Preferred “C”(纽约证券交易所股票代码:ARR.PC) 的收益率远低于 Cherry Hill Preferred “A”,尽管 ARR 现在的杠杆率高于 CHMI。 这是最新的 ARR 资产负债表,它还显示了当前季度杠杆与今年年初杠杆的比较。

美国证券交易委员会

如您所见,年初时,ARR 的总负债仅为总资产的 78.5%。 然而,截至9月30日日,总负债现在占总资产的 91.3%.

买入 Cherry Hill 首选“A”,卖出 Armor 住宅首选“C”

使这两只优先股易于比较的原因是它们都在同一业务中运作,并且 这些是仅有的 2 只具有固定股息的机构 mREIT 优先股. 最近首次公开募股的大多数 mREIT 优先股都是固定利率到浮动利率的优先股。 因此,如果您喜欢拥有代理 mREIT 优先股,您可以在其中锁定高固定收益,那么 CHMI Preferred “A” 就是您要拥有的股票。 原因如下:

- 买入 Cherry Hilll Preferred “A” (CHMI.PA) 和卖出 Armor Residential Preferred “C” (ARR.PC) 的第一个也是最明显的原因是收益率的巨大差异。 虽然 ARR.PC 的收益率仅为 8.67%,但 CHMI.PA 的收益率为 9.8%。

- CHMI 以较低的杠杆运作。 CHMI 的总负债(包括优先股)是其普通股股东权益的 8.8 倍,而 ARR 的总负债加上优先股是其普通股股东权益的 12.1 倍。 这对 ARR 来说是相当高的杠杆。

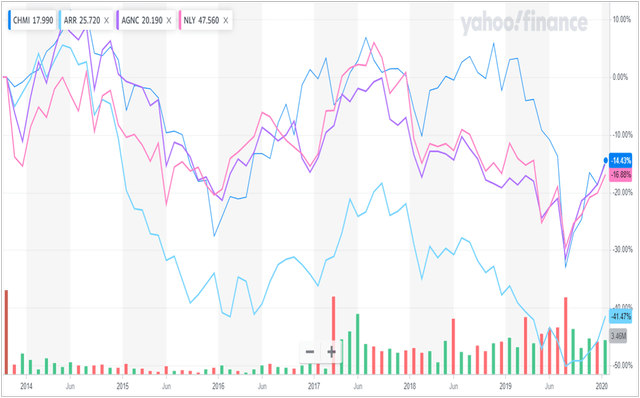

- 如下图所示,Cherry Hill 的普通股表现优于 ARR 的普通股。

雅虎财经

这是在 COVID 崩溃之前比较 CHMI 和 ARR 的价格图表,当时 ARR 主要是代理 mREIT 但不完全是。 这段时间是从 2013 年 CHMI 成立到 2020 年初 COVID 市场崩溃之前。 如您所见,CHMI 的表现明显好于 ARR,因为 ARR 在此期间下降了 41%。 我加入了大型机构 mREITs、NLY 和 AGNC 的图表,以表明 CHMI 的表现与他们更知名的同行一样好。

自3月18日日2020 COVID 在市场底部, CHMI 也跑赢了 ARR 。

我相信机构 mREIT 的首选是非常安全的。 他们没有信用风险,并且由于他们在杠杆率开始上升时发行普通股以筹集现金,这减轻了资产负债表风险。 因此, 我相信 CHMI.PA 是一个非常好的价值,固定收益率为 9.8%。 虽然许多人拥有代理 mREITs AGNC 和 NLY 的固定到浮动资产,但这些目前涉及对 LIBOR(或其替代品)保持高位的押注。 这不是我个人会下的赌注。 我相信,当美联储放慢经济并且利率开始下降时,锁定 9.8% 的收益率看起来会非常好。 鉴于其较平价大幅折扣,CHMI.PA 的价格有很大的上涨空间。

而且我认为应该出售 ARR.PC。 与最接近的同类产品相比,它的价格实在是太高了,您在 CHMI.PA 中有一个很好的选择。

其他交换机会

出售 OPINL 并购买 OPI 2025 债券

OPINL 是写字楼房地产投资信托基金 Office Properties 的债券。 它要到 2050 年才会成熟,到期收益率 (YTM) 为 9.3%。 然而,您可以购买他们期限更短的传统债券,即 2 月 1 日到期的债券英石2025, 目前 收益率为 12.28%。 该债券的 CUSIP 是 81618TAC4.

由于 OPI 由 RMR 管理,因此许多投资者对普通股和整个公司都不感兴趣。 虽然我对 OPI 本身没有好感,而且我不想押注他们的债券要到 2050 年才会到期,当我看到在 2050 年到期的债券收益率很高时年,我开始感兴趣了。

虽然我只持有这只 OPI 债券的一小部分头寸,但我认为这家公司在这么短的时间内破产的可能性很小。 RMR 当然希望这家公司生存下来,以便他们可以继续收取管理费,如果他们在必要时不发行股票筹集现金,我会感到震惊。 办公物业租赁期往往长达多年,这增加了这些债券的安全性。

买入 PEB.PG 并卖出 Hersha Hospitality (HT) 优先股

Hersha Hospitality (HT) 和 Pebblebrook (PEB) 都是酒店房地产投资信托基金。 在我看来,PEB.PG (PEB.PG) 目前是相对于所有其他股票而言价值最被低估的酒店 REIT 优先股。 但由于 PEB 的资产负债表要好得多,它相对于 HT 优先股的价值似乎特别低估。 从 HT 优先股到 PEB 的互换不仅能让你获得更好的收益率,还能带来更好的资产负债表和更大的面值折扣,从而提供更多的长期价格上涨空间。

HT有3只优先股,HT.PC、HT.PD和HT.PE。 目前这些债券的剥离收益率约为 8.4%,平均售价为 20.00 美元。 PEB.PG 售价为 17.72 美元,当前剥离收益率为 9.12%. 它是众多收益率高于 9% 的酒店 REIT 优先股中的唯一一只。

但如果这还不足以让你想换成 PEB.PG,那么资产负债表杠杆的差异应该会让你信服。 虽然 HT 的总负债加上优先股是其普通股股东权益的 3.1 倍,但 PEB 仅为 1.55 倍。 此外,在 2020 年市场大跌期间,HT 暂停了其优先股股息,而 PEB 从未这样做过。

出售 RILYL 优先股并购买 RILY 婴儿债券(RILYM 或 RILYT)

这个很简单。 票号为 RILYL 的 B Riley (RILY) 优先股看起来估值过高,应该出售。 RILY 有更好的证券可以换成 RILYL。 即使是他们的其他优先股也具有更好的价值,但 RILY 婴儿债券的价值远高于 RILYL。

RILYL 当前售价为 24.22 美元,当前收益率为 7.65%。 甚至他们的另一只优先股 RILYP 也好得多,当前收益率为 8.32%,价格上涨空间更大,为 19.90 美元。

但最好的价值是 RILY 婴儿债券,它提供更多的安全性,在资本堆栈中更高,而且还有到期日,这使得它们更不容易受到利率变化的影响,并且如果你持有到到期,你将获得 25 美元的回报。 . 除非破产,否则所有 RILY 债券的价格最终都会上涨。

我现在最喜欢的两个是:

- RILYM 具有出色的 YTM 9.77% 和相对较短的到期日 2/28/2025。 RILYO 目前的 YTM 为 8.07% YTM,提前 9 个月到期。 只需再延长 9 个月的期限,就能获得 1.7% 的更高收益率,这看起来相对便宜。

- RILYM,具有 10.11% 的 YTM,如果您愿意,可以让您长期锁定这种高收益。 它在 2028 年 1 月 31 日成熟,目前提供比 RILYZ 更高的 YTM,RILYZ 在 2028 年晚于 RILYT 成熟。

概括

正如我在引言中所写,在 Conservative Income Portfolio,我们一直在寻找所有部门中被低估的优先股、婴儿债券和传统债券的机会,以提高成员的投资组合收益率并降低风险。 在投资世界中,没有客观上便宜或昂贵的证券。 只有 相对地 便宜或昂贵的证券。 在本文中,我们介绍了以下我称之为跨越所有行业和资产类别的错误定价机会或“互换机会”:

- 购买 CHMI.PA 并出售 ARR.PC,将您的收益率从 8.67% 提高到 9.8%,并通过具有更好业绩记录的较低杠杆公司降低风险。

- 从 OPI 购买 YTM 为 12.28% 的收益率较短的债券,并从 OPI 出售 YTM 仅为 9.3% 的超长期债券。

- 买入 Pebblebrook 优先股代码 PEB.PG,当前收益率为 9.12%,杠杆率为 1.55 倍,卖出 Hersha Hospitality 优先股 HT.PC、HT.PD 和 HT.PE,收益率较低,约为 8.4%以及 3.1 倍的更多杠杆。

- 购买 YTM 分别为 9.77% 和 10.12% 的 RILYM 或 RILYT,并出售 RILY 的优先股 RILYL,当前收益率仅为 7.65%,价格上涨潜力很小。

[ad_2]

Source link