[ad_1]

RG时间线

能量转移单位的下降(纽约证券交易所股票代码:ET) 为股息投资者创造新的投资机会。 Energy Transfer 从其管道和存储资产中产生稳定且可预测的现金流,中游业务稳固地覆盖其分销 与现金流。 此外,Energy Transfer 最近再次上调了 2022 财年调整后的 EBITDA 指引。 由于单位现在的估值较低,我相信 Energy Transfer 具有良好的风险状况以及非常有吸引力的分配收益!

企业转移与稳定可预测现金流的价值

收入投资者现在想要拥有中游公司的第一个原因是因为生产商目前面临着能源产品的向下重新定价。 石油和天然气价格飙升导致生产商今年的利润创历史新高 – 特别是在 2022 年第二季度和 22 年第三季度 – 但 WTI 价格正在盘整,最近跌至每桶 71 美元,下跌约 45 美元% 在 3 月份突破每桶 130 美元之后。

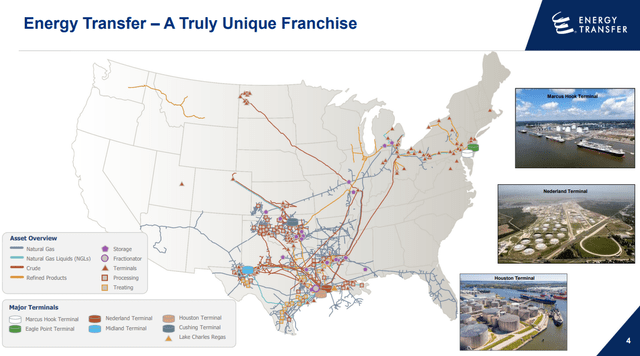

因此,虽然生产商在近期和中期面临较低的收入和现金流前景,但像 Energy Transfer 这样的中游公司没有这个问题。 中游公司在美国拥有并运营大型管道系统和存储设施,以帮助生产商将产品推向市场……并为此收取费用。 Energy Transfer 是一家多元化的能源公司,在美国拥有 12 万英里的管道(原油、天然气、NGL 和精炼产品)和存储基础设施。

资料来源:能量转移

Energy Transfer 通常会向客户收取能源产品的运输和存储费用。 Energy Transfer 基于费用的收入流比生产商的收入流更可预测和稳定,生产商的收入流尽管有对冲,但在很大程度上取决于市场价格的总体方向。

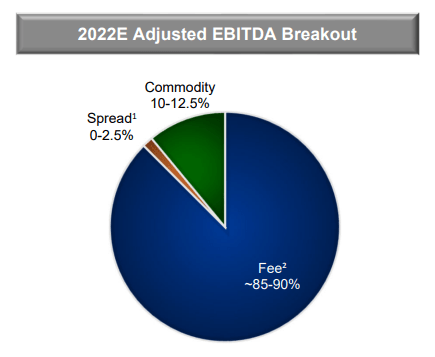

根据 Energy Transfer 对 2022 财年的预测,这家中游公司预计今年其调整后 EBITDA 的 85-90% 来自费用。

资料来源:能量转移

可预测现金流和高分配覆盖率的价值通常在不确定性加剧、市场下跌和能源价格下跌的时期显现出来。

Energy Transfer 的调整后 EBITDA 和(调整后的)可分配现金流在 22 年第三季度增长了约 20%,这是由于中游部门的强劲运营表现,其中收集量同比增长了 47%。 Energy Transfer 在第三季度产生了 1.58B 美元的可分配现金流,转化为 1.93 X 的分配覆盖率。因此,我认为,即使能源价格继续下降到长期的周期性下行,Energy Transfer 的分配应该是安全的趋势。

|

百万美元 |

21年第三季度 |

21年第四季度 |

22年第一季度 |

22年第二季度 |

22年第三季度 |

同比增长 |

|

调整后的 EBITDA |

2,579 美元 |

$2,811 |

3,340 美元 |

3,228 美元 |

3,088 美元 |

20% |

|

ET合作伙伴的可分配现金流 |

1,306 美元 |

1,440 美元 |

2,066 美元 |

1,869 美元 |

1,576 美元 |

21% |

|

交易调整 |

6美元 |

$160 |

$12 |

$9 |

5美元 |

-17% |

|

调整后的可分配现金流量 |

$1,312 |

1,600 美元 |

2,078 美元 |

1,878 美元 |

$1,581 |

21% |

|

分配(有限和一般) |

$414 |

$541 |

$618 |

$710 |

$819 |

98% |

|

分销覆盖率 |

3.17× |

2.96 倍 |

3.36 倍 |

2.65 倍 |

1.93× |

– |

(来源:作者)

上调 EBITDA 指引和估值

由于第三季度具有弹性的核心运营业绩,尤其是在中游,Energy Transfer 今年第三次将其 EBITDA 展望上调至 $12.8-$13.0B 的新范围,显示底部和底部均增加了 2 亿美元相对于公司早期指导的高端。

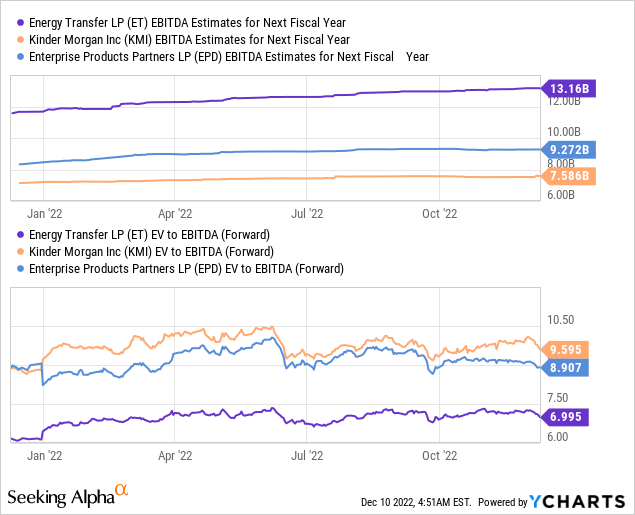

在 12 月市场下跌之后,Energy Transfer 的单位现在的估值约为 7.0 X 远期 EBITDA ($13.2B),这是一个有吸引力的乘数因子,可以支付覆盖的 9.3% 的分配收益率。 与 Kinder Morgan (KMI) 和 Enterprise Products Partners (EPD) 相比,中游也具有估值优势,后者的 EV/EBITDA 比率分别为 9.6 倍和 8.9 倍。

能量转移的风险

我认为,Energy Transfer 的主要商业风险与运输量的收缩无关。 在我看来,最大的风险与目前不支持整个能源行业的监管环境有关。 监管限制可能会阻碍中游部门的长期增长机会,从而影响 Energy Transfer 增加其可分配现金流和分配的程度。

最后的想法

我现在情不自禁地喜欢中游行业,主要是因为我相信生产商未来的收入和自由现金流将大幅下降。 这是因为能源价格在今年早些时候大幅上涨,但现在处于盘整阶段。 然而,像 Energy Transfer 这样的中游公司通常会签订收费合同,从而产生可预测的现金流和非常有限的市场价格风险。 考虑到 Energy Transfer 上调的 2022 财年 EBITDA 指引、1.93 倍的强大分销覆盖率以及基于 EBITDA 的具有竞争力的估值,我相信 Energy Transfer 处于一个有吸引力的逢低买入局面!

[ad_2]

Source link