[ad_1]

照片

我上一次写 Hovnanian 的股票是在 2022 年 9 月 6 日,当时是 2022 年 9 月 6 日,当时的价格是 39 美元,“非常便宜”。 今天,在第二财季收益后遭到抛售后,它的价格为 87 美元。 那个双重吸收了所有的价值吗? 还没有。 我相信公允价值 更像是120美元。

估值

Hovnanian 预计今年每股收益为 17 至 20 美元(华尔街对该公司没有任何估计——是的,这是一只不为人知的股票)。 这使其市盈率为 4.7 倍,市盈率为 21%。

换句话说,如果 Hovnanian 继续以目前的速度盈利,投资者每年将获得 21% 的收益。 从这个角度来看,标准普尔 500 指数的 E/P 为 5%。 即使是 CCC 评级的债券(濒临破产)也有 15% 的收益率。 我并不是说投资者对 Hovnanian 的期望不高。

我相信 Hovnanian 可以超越投资者设定的低标准,原因如下:

- 房屋建筑商的长期前景仍然乐观。

- 近期也显示出希望。

- Hovnanian 是一个很好的建设者,尽管资产负债表薄弱。

房屋建筑商的长期前景仍然乐观

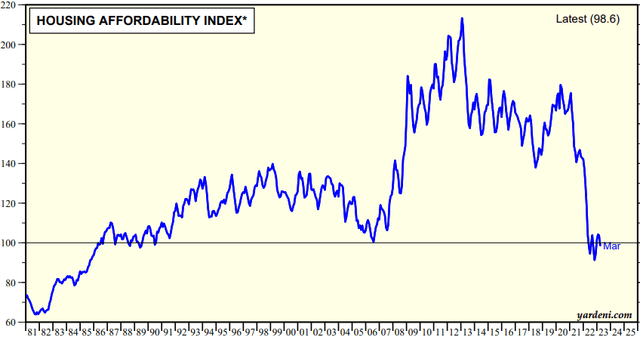

三张图表总结了当今住宅建筑行业的状况。 这张图表追踪了过去 40 年的住房负担能力:

Yardeni Research,来自全国房地产经纪人协会的数据

来源: 亚德尼研究,来自全国房地产经纪人协会的数据

这张照片看起来相当严峻。 除了 2006 年的短暂时刻,然后回到 80 年代初的高利率时期,今天的住房比所有人都更难以负担。 但是,如果你只是从表面上看这些数据而不问“为什么今天的住房负担不起?”,那你就犯了一个大错误。

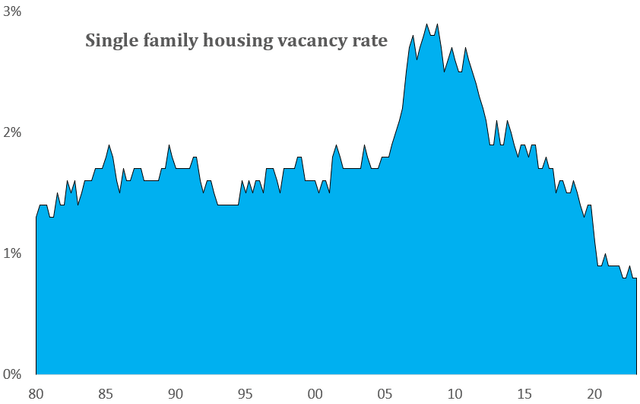

原因之一是抵押贷款利率急剧上升,从 COVID 后的 3% 上升到如今的近 7%。 另一个原因很关键,也是我下一张图表的主题——住房供需平衡。 图表显示了自1981年以来的独栋房屋空置率:

人口普查局

来源: 人口普查局

该图表清楚地表明了为什么目前住房负担能力如此之低——美国住房严重短缺。 为了回到正常的 2% 的空置率,我们需要再建造 100 万个新的单户住宅。 包括房屋在内的任何产品的短缺都会推高其价格。

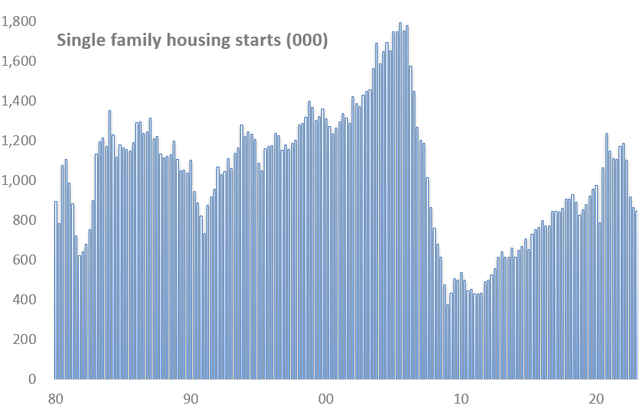

最后一张图表显示了单户住宅建设的历史(“开始”):

人口普查局,来自 FRED

来源: 人口普查局来自弗雷德

您可以看到当前住房短缺的原因——’08-’11 住房泡沫破灭的冲击使建筑商和他们的建筑贷款人从那时起就非常保守。

从目前的水平来看,未来的公寓建设不会对短缺产生太大影响,如果有的话。 这表明 Hovnanian 的销售额和收益应该有向上的偏差。 对于收益率为 21% 的股票来说,这是一个非常好的情况。

近期显示出希望

上图显示,负担能力的挑战对房屋建筑商造成了沉重打击,与 22 年初的高峰相比,建筑数量减少了 30%。 但有许多稳定甚至进步的迹象:

新屋销售上升。 4 月份的最新读数为 683,000,比去年同期增长 10%,比最近的底部增长 25%。

房价可能已经稳定。 最新的 S&P CoreLogic Case-Shiller 房价指数报告是这样说的:

“今天发布的 2023 年 3 月数据显示房价持续复苏,因为所有 20 个主要地铁市场都报告价格环比上涨……3 月份的结果表明,从 2022 年 6 月开始的房价下跌可能已经结束”

Hovnanian 在其 FQ2 电话会议中补充说:

“我们能够在第一季度提高 30% 社区的净房价,在第二季度提高 69% 社区的净房价。”

就业增长仍然不错。 美联储可能对就业增长不满意,但房屋建筑商肯定会。 过去一周,我们了解到 5 月份就业岗位强劲增长 339,000,4 月份空缺职位激增 350,000。

抵押贷款利率应该受益于更窄的信用利差。 根据定义,抵押贷款利率是 10 年期国债收益率加上高于该收益率的利差之和。 今天的价差接近 300 个基点,接近历史最高水平。 广泛是美联储和银行出售抵押贷款支持证券(MBS)的结果。 但是,当美联储最终结束紧缩更加确定时,固定收益投资者很有可能涌入那些高收益的 MBS,这将降低抵押贷款利率。

供应链问题已基本解决。 由于供应短缺,尤其是木材,在 COVID 袭击后,房屋建筑商在成本急剧上升的情况下苦苦挣扎。 但木材成本比峰值下降了 40%。 Hovnanian 在其 FQ2 电话会议上指出,它还就其他一些成本削减进行了谈判。

Hovnanian 是一个很好的建设者,尽管资产负债表薄弱

Hovnanian 不一定要成为该国最好的房屋建筑商才能使其成为便宜的股票,但它应该有能力。 根据 Hovnanian 的 FQ2 财务审查,从许多方面来看,它确实如此:

- 投资回报- Hovnanian 的投资回报率(息税前)为 33%,而行业平均水平为 25%。

- 库存周转- 建筑商将房屋库存转化为销售的速度越快,效率和利润就越高。 Hovnanian 过去 12 个月的库存周转率为 1.7,高于行业平均水平的 1.1 倍。

- 期权份额- 当市场下跌时,通过购买土地的选择权而不是当前所有权来控制土地可以降低财务风险。 71% 的建筑地块选择了 Hovnanian 控制,而行业平均水平为 45%。

最后,Hovnanian 的麻烦点——债务。 Hovnanian 有 12 亿美元的未偿还债务,占其 4.29 亿美元股东权益的 300%。 同行建设者目前的比例为 40% 或更低。 Hovnanian 的高财务杠杆是 04-11 年房地产泡沫和破灭的残余,Hovnanian 对此过于激进。

尽管令人不安,但 Hovnanian 的债务状况正朝着正确的方向发展。 17 年底,它的债务为 16 亿美元,股本为负 4.6 亿美元。 假设未来每股收益为 20 美元,Hovnanian 每年将增加 1.3 亿美元的股本。 最后,其 13 亿美元的税收亏损结转将随着时间的推移增加 3.37 亿美元的现金,帮助偿还债务。

不利的一面是,Hovnanian 将在多年内无法通过股息或股票回购向投资者支付现金。 这一事实表明,Hovnanian 的估值低于其他房屋建筑商的平均估值。

总结一下,目标价 120 美元

考虑到近期和长期住宅建筑的光明前景,以及 Hovnanian 作为建筑商的能力,我认为每股 20 美元对于 Hovnanian 的每股收益来说是一个相当合理且可能是保守的运行率。 我认为建筑商的合理市盈率至少为 8。将 Hovnanian 的高负债水平的市盈率贴现表明是 6 的合理倍数。20 美元 x 6 = 120 美元。 这大约有 40% 的上涨空间。

[ad_2]

Source link