[ad_1]

贝内德克

在过去十年的大部分时间里,权威人士一直在呼吁实体零售业消亡。 过去几年——以电子商务的持续增长、不断变化的消费者行为和供应链限制为标志——证明了零售商为客户提供服务的好处,而不是所谓的丧钟 多种渠道,并突出了实体零售的不可或缺性。

随着对零售需求的明确定义,对空间的需求以惊人的速度增长。 当我们希望在地平线上清晰形成宏观云时,我们认为四个关键点使购物中心房地产投资信托基金的表现高于平均水平:1)缺乏新供应回到全球金融危机,2)较弱的零售租户在 2020 年被淘汰, 3) 实体空间的扩张使许多零售商竞争相同的盒子,以及 4) 良好的资产负债表使房地产投资信托基金能够驾驭并利用任何错位。 纵观整个空间,我们继续倾向于 1) 以杂货为主、2) 以必需品/必需品为基础和 3) 以 Sunbelt 为重点的零售。

新供应仍然受限

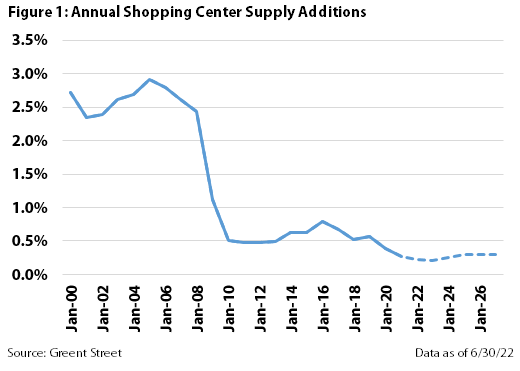

在深入研究 2022 年异常令人鼓舞的租赁趋势之前,我们必须回顾大约十年来详细说明购物中心当前的供应背景。 正如在 图1,在 2000 年代初期,该行业平均每年以约 2.5% 的速度增长购物中心供应。 在 2005 年达到接近 +3% 的峰值后,新开发项目在金融危机后一落千丈,此后一直保持在 0.5-1.0% 的范围内。 请记住,历史报废率约为每年 0.5%-1.0%,这意味着自 2010 年以来,现有总供应量大致持平(例如,新建筑只是简单地替换停用的旧建筑)。 从目前的情况来看,不断上涨的建筑成本加上快速上升的利率进一步抑制了新的发展。 因此,Green Street 估计 2022-26 年的新供应量将进一步下降至每年约 0.3%。

绿街

除了适度的供应增长(甚至潜在的供应减少)作为积极的行业顺风外,我们还看到一些顺风推动了租户需求的增加。

消费者行为改变

在家工作经常被认为是办公室需求的逆风,但很少有人关注在家工作如何改变消费者支出模式。 工作时间灵活性的提高已将大部分需求从单一的周末购物之旅转移到更频繁但规模较小的周中购物站点。 这一直拖累中央商务区的核心零售地点,但对一环(或更远)郊区的必需品中心来说是一个福音。 此外,在大流行期间,在线购买店内提货 (BOPIS) 的数量显着增加。 正如我们在下面进一步详述的那样,零售商已经完全接受了全渠道分销的需求,即客户能够通过他们选择的任何“渠道”购买和接收订单。 除了上面介绍的BOPIS,客户可以在线购买送货上门,也可以在店内购买送货上门,或者走传统的商店购买路线,然后拿着产品离开。 此外,当您考虑退货时,该系统变得更加重要(历史上零售商的眼中钉)。

全渠道分销至关重要

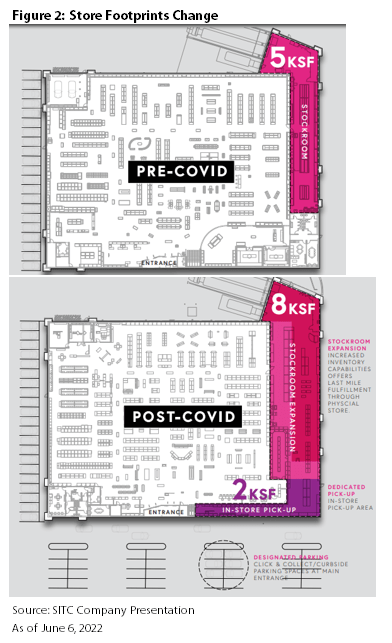

BOPIS 和路边取货是为了方便消费者。 然而,除了一些前期的重新配置成本外,路边提货还具有提高零售商利润率的额外好处。 图 2 重点介绍了一个说明性的商店重新配置,以建立和封锁其店内取货能力。 重新配置包括增加约 3,000 平方英尺(或平方英尺)的库房空间以及 2,000 平方英尺的店内提货区。 总体而言,这种适度的调整有望将库存和配送能力提高 100% 以上! 零售商和房东将继续完善他们的布局和流程,但大流行肯定会推动转型。

海丰公司介绍

零售商落后于扩张计划

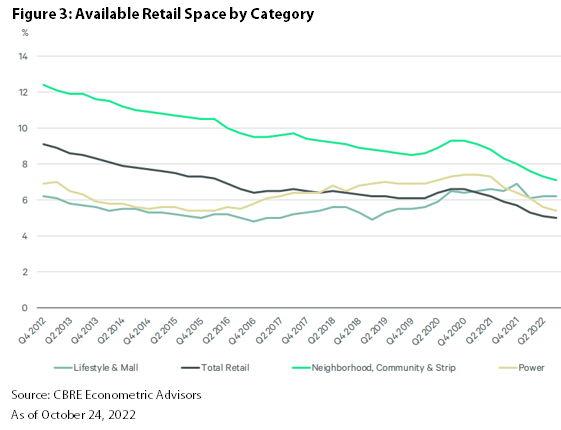

在整个 2015-2019 年间,有层出不穷的专家呼吁结束实体零售。 现在,由于在家办公趋势的兴起和上述全渠道战略,该领域的许多零售商发现自己在实体零售店的投资不足。 在这种背景下,即使市场不确定性增加,也不足以减缓开业步伐。 具体来说,到 2022 年的前七个月,零售店的开张率几乎是关闭率的两倍。 相比之下,2019 年零售商关闭的商店数量几乎是开业数量的两倍。 总的来说,Coresight Research 报告称,截至 7 月,今年迄今净收益超过 4900 万平方英尺。 由于只有极少的在线供应增加,零售空间的可用性在过去 7 个季度中一直在稳步下降(图 3)。

世邦魏理仕

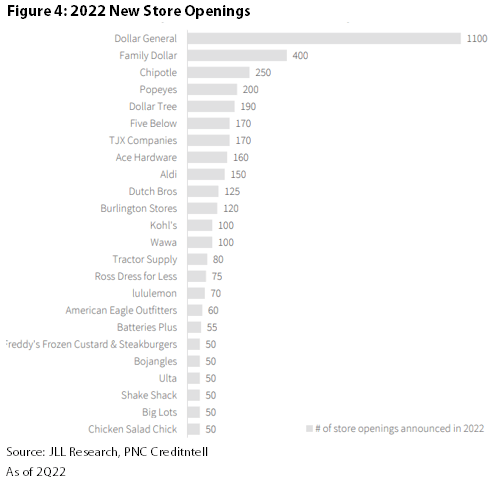

特别是,折扣零售一直在推动网店开张,我们预计即使在经济状况下滑的情况下,这一趋势仍将持续。 从一些具体的公司示例来看,TJX (TJX) 计划在 2022 年开设 150 家新 TJ Maxx 门店,而 Burlington (BURL) 和 Ross (ROST) 计划在两者之间开设近 200 家新店。 另一个看到创纪录增长水平的群体是快速服务餐厅 (QSR) 空间。 购物中心房地产投资信托基金通过在停车场的未充分利用部分开发外围地块(称为“外地块”),从这些独立的单一租户商店的增长中受益,以很少的新投资释放可观的价值。 图 4 重点介绍了公司 2022 年的 2022 年开店计划,其中许多公司在相同的空间配置和相同的市场中竞争。

仲量联行研究,PNC Creditntell

潜在的破产/商店关闭

我们一直在监控零售商观察名单,以判断 REITs 的风险敞口。 显然,大流行对电影院造成了很大影响,电影院仍然面临压力,但最近 Bed Bath & Beyond (BBBY) 因宣布关闭商店而成为新闻。

首先,在大流行开始之前,BBBY 几乎在所有零售商的观察名单上,而且肯定不是一个“令人垂涎的”租户,可以为零售中心带来流量。 此外,破产不是单日事件; 许多商店的现金流仍为正数,债权人将通过重组保持其营业,为股东保留最大价值。 最后,初级包厢空间是当今购物中心最具竞争力的租赁空间。 这意味着我们交谈过的大多数管理团队都会很高兴 Bed Bath 交还任何空间,因为他们可能会升级租户名单,同时也会增加租金。

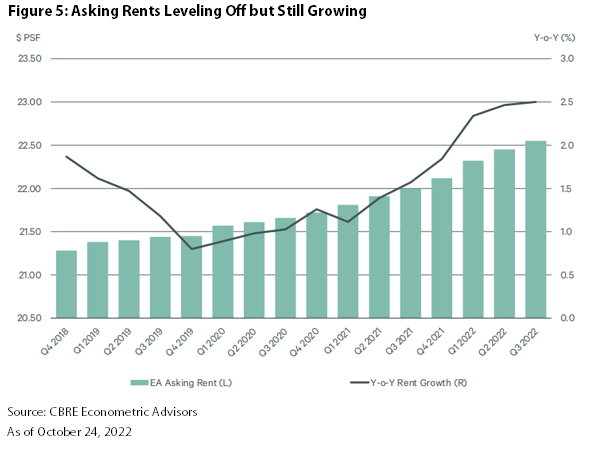

供需平衡推动强劲租赁

当强劲的需求遇到疲软的供应时,结果通常是相同的:租金要价、租赁活动和入住率增加。 零售租赁也不例外。 即使可能出现经济衰退,大多数购物中心房地产投资信托基金在最近几个季度的租赁量也创下了历史新高。 因此,如图 5 所示,自 2018 年以来,租金要价一直处于稳步上升的轨道上。

世邦魏理仕

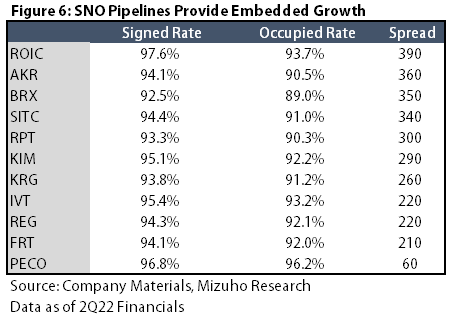

签署未运营的管道继续增长

此外,重要的是不要忘记已经“发生”但尚未开始支付租金的租赁,也称为已签署不运营 (SNO) 管道。 突出显示在 图 6,我们覆盖范围内的平均购物中心房地产投资信托基金在 2Q22 财务状况的已签署租约和运营租约之间的差价为 273 个基点。 请记住,从签订租约到租户进入物业之间,通常需要几个月的时间(对于较大的盒子来说,则需要更长的时间)。 这是什么意思? 即使经济状况导致签署的新租约放缓,假设破产没有明显加速,购物中心房地产投资信托基金将继续看到更高的入住率和现金流。 具体到 SITE 中心 (SITC),截至 22 年第二季度,其 SNO 管道中 340 个基点的价差代表到 2024 年开始的 2200 万美元新租金(或当前年化基本租金的 5%)。 此外,该管道由 75% 的国家租户代表。 尽管公司总是存在破产的风险,但这种租户质量会产生强烈的信心。

瑞穗

外部增长计划

不出所料,40年来最快的利率上升期导致收购市场显着降温。 由于债务成本使交易难以进行,竞标池大幅缩减。 鉴于私人所有者倾向于使用更多债务(以及更多浮动利率债务),公共房地产投资信托基金有可能成为高债务成本的受益者。 如果到 2023 年长期利率仍保持在高位,我们预计拥有大量浮动利率债务敞口的过度杠杆房东将投降并降低其房产要价。 这将导致更高的上限利率,这可能对公共房地产投资信托基金更具增值作用,并推动收益更高。

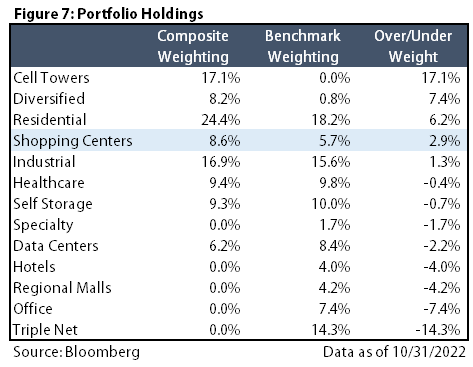

我们如何定位?

虽然我们对购物中心 REITs 持乐观态度——截至 2022 年 10 月 31 日,Chilton REIT 综合指数较 MSCI 美国房地产投资信托指数(彭博:RMZ)高出约 290 个基点——但我们认为,其中一些提供了更好的风险调整后回报前景其他。 总体而言,我们寻找的公司有 1) Sunbelt、2) 杂货店和 3) 位于富裕郊区的公司。 此外,与任何公共房地产投资信托基金一样,我们专注于拥有最灵活的资产负债表和任期管理团队的名称,以提供高价值的增长。

彭博社

[ad_2]

Source link