[ad_1]

布伦特勒温

日本化妆品巨头资生堂(OTCPK:SSDOY)可能会受益于亚洲大流行后重新开放带来的近期顺风。 从中期来看,该公司对护肤品的关注有其优点,但竞争风险很大。

2023 年第一季度:收入和利润增长

2023 年第一季度(截至 2023 年 3 月的季度)资生堂 销量上升 6.6% 同比增长 2.6%,同比增长 2.6%,达到 2400 亿日元。 表现优于竞争对手雅诗兰黛(EL) 销售额下降 同比增长 12% 3 月季度,但被欧莱雅 (L’Oreal) 超越(OTCPK:LRLCF) 其收入增加了 同比增长 13% 在同一季度的同类基础上。

按品牌划分,SHISEIDO、Clé de Peau Beauté、NARS 和 Drunk Elephant 引领销售额增长。

资生堂 2023 年第一季度投资者介绍

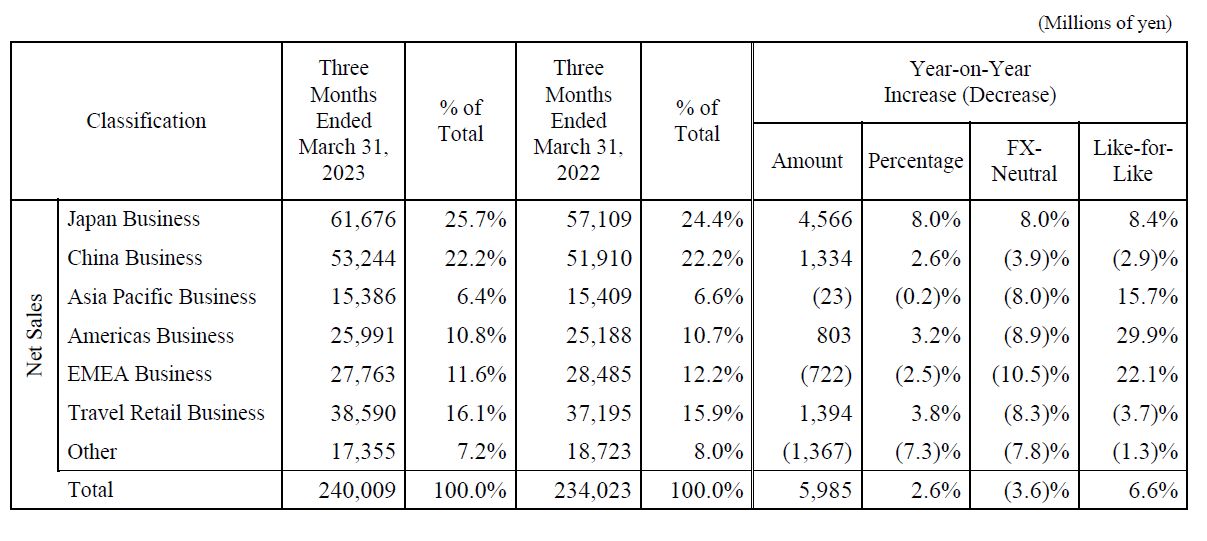

按部门划分,除中国业务和旅游零售业务外,所有部门的收入均实现了同比增长。

-

日本业务是该公司按收入计算最大的业务部门,销售额同比增长 8.4% 至 617 亿日元。 业绩受到护肤和彩妆品类创新新产品推出的推动,并得益于复苏 在日本 美容市场部分受到今年 3 月口罩法规解除的推动。

-

按收入计算,资生堂第二大中国业务部门同比下降 2.9% 至 532 亿日元。 该部门受到中国 covid 封锁导致疲软的需求环境的负面影响。 资生堂从促销驱动的高增长模式向价值驱动的可持续增长模式的战略转变进一步限制了该国的销售业绩,2023 年第一季度的电子商务销售额与去年同期相比表现不佳。 积极的一面是,线下销售 转正 在六个季度的负面结果之后。

-

资生堂的亚太业务部门报告销售额为 153 亿日元,同比增长 15.7%,这主要受韩国、东南亚和其他地区强劲增长的推动,但被台湾的疲软所抵消。

-

美洲业务部门报告销售额为 259 亿日元,同比增长 29.9%,成为本季度增长最快的部门。 增长是由创新的新产品和营销活动的推出推动的(例如,由于社交媒体活动的增加,醉象的增长几乎翻了一番)。

-

欧洲、中东和非洲业务部门的销售额为 277 亿日元,同比增长 22.1%。

-

旅游零售业务销售额同比下降 3.7% 至 386 亿日元。 该部门主要受到零售商库存调整的影响, 特别是在韩国.

资生堂2023年Q1季报

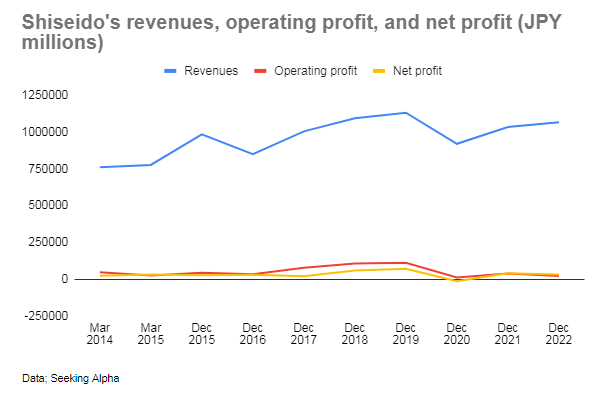

资生堂2023年Q1营业利润和净利润大幅增长; 营业利润同比增长 140.5% 至 105 亿日元,净利润同比增长 97.3% 至 87 亿日元 帮助 通过更高的销售额和持续的成本管理。

亚洲疫情后重新开放的受益者

近期,资生堂的前景乐观; 该公司对亚洲市场的敞口很大(占收入的 50% 以上,相比之下,亚洲市场约为三分之一 欧莱雅 和 雅诗兰黛),尤其是中国和日本,在这些国家,包括封锁、强制戴口罩和旅行限制在内的共同政策受到限制 化妆品 销售量。 在资生堂的本土市场及其收入最大的日本市场,化妆品销售额 仍低于大流行前水平 但这个国家已经看到了 捡起 自 3 月份放宽口罩规定以来,面部护理产品的增长势头可能会随着无口罩流动性的增加而增加(口罩限制解除一个月后, 绝大多数 根据日本机构的一项民意调查,日本人仍然自愿戴口罩)。

统计学家

资生堂的收入、利润和利润率尚未达到大流行前的水平(营业利润率徘徊在高个位数,净利润率在大流行前处于中个位数,而目前是低个位数),但随着消费者需求亚洲市场复苏,资生堂很可能受益。

作者

加大对营销、研发和收购的投资,重点关注护肤品

中期来看,公司展望稳定。 根据公司的中期战略,管理层旨在加大对营销、研发和收购的投资,以提高财务业绩。 管理层已明确表示他们计划额外投资 1000亿日元 超过三年的营销投资,而他们的研发预算将是 增加到 3% 销售额,匹配全球化妆品市场领导者欧莱雅。

资生堂与公司进行了显着的产品组合转型 聚焦 在他们的护肤品牌上,同时放弃其他美容类别,如化妆品和个人护理。 资生堂于2022年9月投资微生物护肤品牌Gallinée,推出BAUM、 效果图conscious beauty brand Ule, and wellness inner beauty brand 仁龙 (这有助于提高 皮肤健康 从内部)仅举几例。 由于资生堂在亚洲的影响力很大,而且亚洲人倾向于 重点 在皮肤上而不是化妆上,即努力打造最好的皮肤,而不是满足于普通皮肤并通过化妆掩盖任何瑕疵。

护肤品市场是 120+十亿美元 全球市场,预计增长将在 中间个位数 在未来几年。

根据 GlobalData 的数据,资生堂最大的市场日本产生了约 171 亿美元的护肤品销售额,但该市场非常成熟,预计增长速度为 低个位数. 中国,一个 160亿美元 美元护肤品市场,提供更令人兴奋的前景,预计增长 中间个位数.

风险

Covid复苏

一个新的,但温和的 新冠浪潮 据报道,它正在亚洲爆发。 如果恢复封锁和旅行禁令,该地区的美容市场复苏可能会受到负面影响。

护肤品竞争激烈

欧莱雅 线索 全球护肤市场拥有广泛的护肤品牌组合。 欧莱雅在中国这个增长前景更好的护肤市场也处于领先地位,其市场份额为 5.1%,而资生堂为 1.2%, 1.6%。 资生堂专注于中国的护肤品牌欧珀莱斯。 市场高度分散,不仅来自欧莱雅和雅诗兰黛等国际巨头,而且来自本土企业的竞争也很激烈; 这些“C-Beauty”品牌从百雀羚等老牌老牌企业到尚度等年轻的新贵(这两个品牌在中国的市场份额均高于资生堂在中国的任何竞争品牌;百雀羚的市场份额为 4.1%,CHANDO 的市场份额为 3.1%)证明是强大的竞争对手。

结论

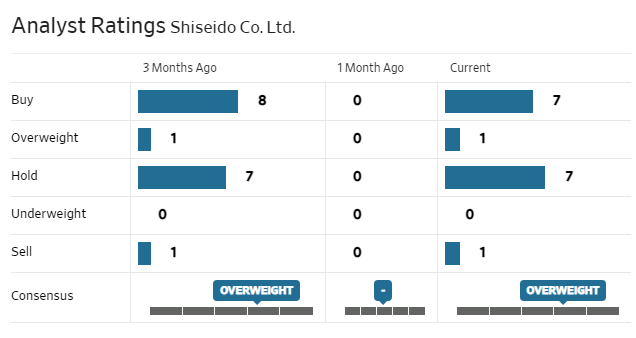

分析师 分为买入和持有。

华尔街日报

凭借 60 倍的远期市盈率,资生堂的估值高于手术机器人公司 Intuitive Surgical(远期市盈率)等进入壁垒高的行业的宽护城河市场领导者 57) (ISRG) 和半导体光刻解决方案供应商 ASML (forward P/E 35)(阿斯麦)。 对于一家在分散、成熟、进入门槛低的行业中竞争优势相对狭窄的公司来说,这似乎是一个昂贵的估值。 资生堂的前景虽然不错,但很可能会影响到该股,这可以被视为持有。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link