[ad_1]

德巴利娜高什

驾驭当今的环境这只是数学

从 2022 年 3 月开始,美联储 (Fed) 以自 1980 年以来最快的速度加息。金融市场目前正在消化央行接近尾声的加息预期 循环(图 1)。

图 1:美联储可能很快暂停

资料来源:彭博社、贝莱德,截至 2023 年 4 月 24 日。FOMC OIS 代表联邦公开市场委员会隔夜指数掉期。

在目前的收益率水平下,债券基金可以锁定长期收益率,提供价格升值潜力,并总体上对冲可能出现的硬着陆。 尽管现金余额增加在美联储的加息周期中发挥了作用,但我们认为,鉴于美联储暂停加息的可能性,现在是客户考虑增加久期的机会。

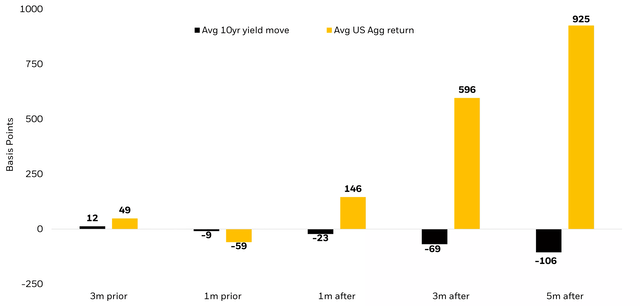

虽然投资者不会因为提前添加而受到惩罚 持续时间,迟到会产生潜在成本(图 2)。 从历史上看,当美联储停止加息时,现金表现不佳(图 3)。

图 2:迅速行动——迟到会产生机会成本。 当美联储停止加息时,核心债券收益率迅速下跌。

上次美联储加息周期前后 10 年期国债收益率的平均变化 (%)。

资料来源:彭博社、贝莱德,截至 2023 年 3 月 30 日。时间段为 1979-2019 年。 过去的表现并不能保证将来的结果。 指数表现仅供说明之用。 不能直接投资于指数

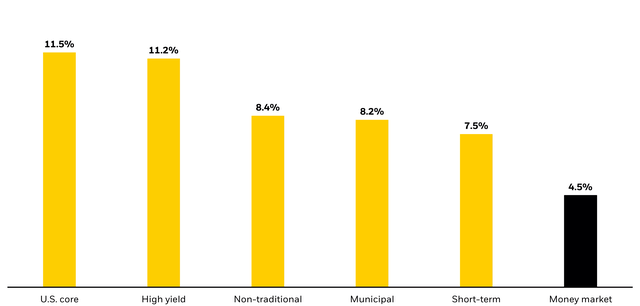

图 3:潜在的美联储加息暂停和历史债券表现

美联储上次加息后平均 12 个月 (2/4/94 – 4/30/23)。

资料来源:晨星,截至 2023 年 4 月 30 日。资产类别回报以晨星各自类别表示。 过去的表现不保证或指示未来的结果。

作为对冲的久期

在当今增长放缓和通胀波动的环境下,久期可以对冲潜在的市场波动,并被用作投资组合的镇流器。 在美联储接近暂停的情况下,这对核心债券基金来说是个好兆头,比如 贝莱德总回报基金 (MAHQX) 和 贝莱德核心债券基金(BFMCX),这可能能够在市场压力时期以收入的形式提供防御。 例如,在美联储加息期间,美国国债与股票的相关性为正 (+27%),但当美联储按兵不动或降息时,相关性下降 (-16%)1个.

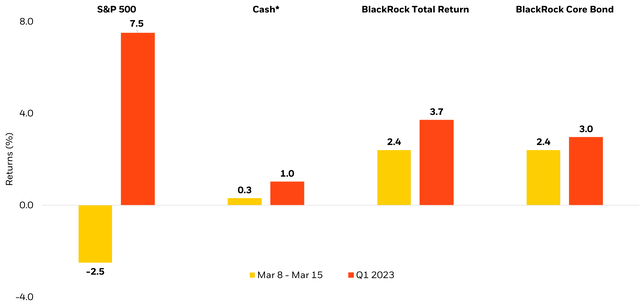

此外,由于今年 3 月市场受到美国区域银行业危机的冲击,总回报和核心债券因股票抛售而获得正回报(图 4)。

图 4:当股票被抛售时,债券起到了镇压作用

美国区域银行业危机期间的回报(2023 年 3 月 8 日至 2023 年 3 月 15 日)

资料来源:彭博社、贝莱德,截至 2023 年 3 月 30 日。机构股类别用于 BLK 总回报和 BLK 核心债券。 *现金定义为美国国债短期债券指数。 过去的表现并不能保证将来的结果。 指数表现仅供说明之用。 不能直接投资于指数

案例研究:定位 60/40 投资组合

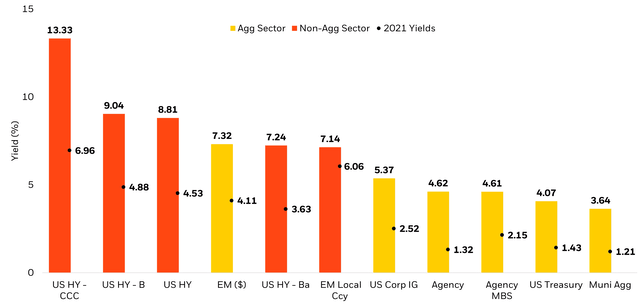

截至 2022 年 9 月 30 日,平均顾问的投资组合低配固定收益 9%2个. 在超过一半的固定收益收益率超过 4% 的市场机制中,顾问应考虑将债券调回基准水平或超配,因为更高的收益率可能为债券提供下行保护,从而可能降低您的损失概率(图 5)。 在增长放缓时期,股票可能会经历更高的波动,而优质债券可能会提供稳定的回报来源。

图 5:收益率回升

随着收益率上升,活跃的行业轮动仍然是应对这种动荡的市场环境的关键。

资料来源:彭博社,截至 2023 年 5 月 31 日。2021 年收益率截至 2021 年 1 月 7 日。过去的表现并不能保证未来的结果。 指数表现仅供说明之用。 直接投资于指数是不可能的。

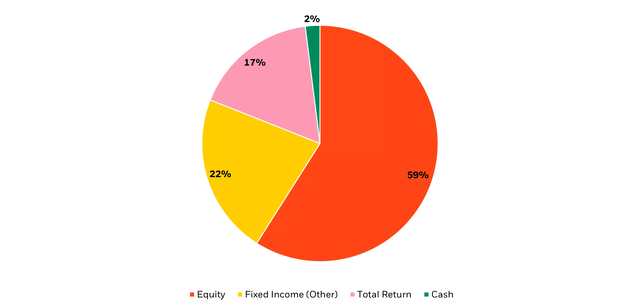

截至 2023 年 3 月的最新再平衡,贝莱德的目标配置混合 60/40 模型最新再平衡目前分别持有其投资组合的 59% 和 39% 的股票和固定收益——其余为现金。 在这次重新平衡中,该模型希望提高投资组合的整体质量并维持其对久期的超配。

为了增加股票多元化,动态驾驭当今的债券市场并获得主动回报,该模型现在持有 17% 的配置以 贝莱德的总回报基金,使其成为该模型最大的固定收益配置(图 6)。

图 6:在整个投资组合解决方案中定位贝莱德的总回报

下面显示了截至 2023 年 3 月 17 日最新再平衡的贝莱德目标分配混合 60/40 模型

注:截至 2023 年 3 月 17 日,BlackRock Target Allocation Hybrid 60/40 Model 中的固定收益配置总量为 39%,其中 BlackRock Total Return 占 17%。

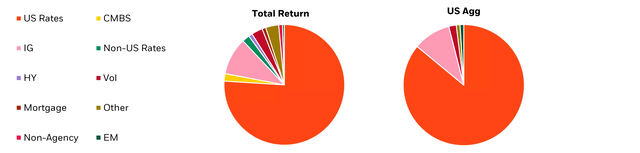

这 总回报基金 是一种积极管理的固定收益策略,旨在实现超过基准彭博美国综合指数的总回报。 基金概况可能能够为投资者提供类似核心债券的防御和类似核心加的业绩。 该基金采用多元化的多部门方法来应对不同的市场环境(图 7)。

图 7:总回报比彭博美国综合债券指数更多元化

战略对风险的贡献

资料来源:贝莱德,截至 2023 年 5 月 31 日。

概括

随着美联储接近其加息周期的尾声,我们认为现在是投资者考虑将久期重新加入其投资组合的机会。 久期可以抵御潜在的市场波动,并在增长放缓和通胀波动期间用作投资组合的镇流器。 历史表明,当股票市场抛售时,核心债券起到了多元化的作用。

这 贝莱德总回报基金,采用具有足够灵活性的多元化方法来应对市场波动时期,同时以收入和广泛的投资组合多元化形式提供缓冲。 这导致产生了类似 Core Plus 的回报和类似 Core 的风险。 截至 2023 年 5 月 31 日,彭博美国综合数据显示,该基金的最差收益率 (YTW) 为 5.49%,而 4.58% 为 4.58%。

此外, 贝莱德核心债券 为投资者提供多元化的核心债券敞口,寻求产生超过基金基准彭博美国综合指数的有吸引力的风险调整后回报。 截至 2023 年 5 月 31 日,该基金的 YTW 为 5.08%。

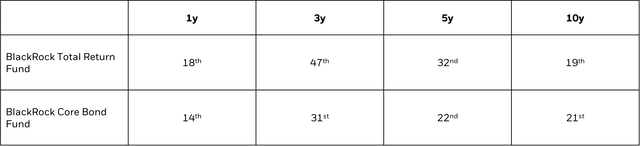

图 8:基金表现

资料来源:晨星,截至 2023 年 4 月 30 日。以上列出了该基金各自晨星类别的百分位排名。 BlackRock Total Return Fund 属于 Morningstar Intermediate Core Plus Bond 类别,BlackRock Core Bond Fund 属于 Morningstar Intermediate Core Bond 类别。 Total Return Fund 1年排名,109/618; 3 年,258/567; 5 年,161/544; 10 年,82/469。 Core Bond Fund 1年排名,104/467; 3 年,115/438; 5 年,92/422; 10 年,86/374。 排名基于不包括销售费用的总回报,独立计算而不是合并以创建整体排名。

1个 资料来源:彭博社,截至 2023 年 3 月 31 日。

2个 资料来源:贝莱德、阿拉丁。 截至 2022 年 9 月 30 日的数据,基于 5,417 个投资组合。

3个 贝莱德目标分配混合 60/40 模型投资于贝莱德交易所交易基金和互惠基金。

这篇文章最初出现在 iShares Market Insights 上。

[ad_2]

Source link