[ad_1]

谢泼德

介绍

今年 3 月,我们写了一篇关于 Carriage Services(纽约证券交易所代码:CSV) 当我们表示股价的前瞻性轨迹仍未确定时。 该公司在 2022 年第 4 季度的收益和收入都超出预期,但 当时的股价未能上涨,这是一个令人担忧的迹象。 事实上,尽管最近 Q1-2023 年 Carriage 的收益和销售额均超过我们 3 月份的评论,股价下跌超过 20%。 可以这么说,Carriage Services 仍然存在一些根本性的问题,这意味着投资者需要谨慎对待可能买入这一最新下跌趋势的股票。

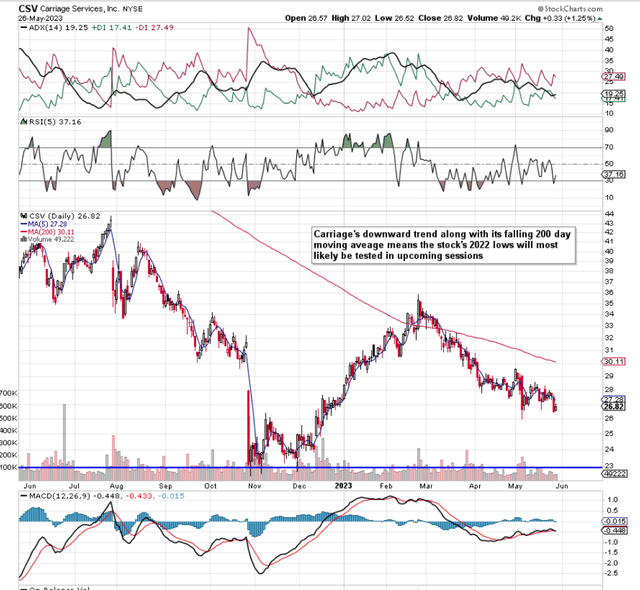

可以这么说,鉴于 Carriage 最近几周的低点较低,我们仍然相信,该股现在极有可能至少测试其 2022 年接近每股 23 美元的低点(当前 价格为 26.82 美元)。 如果确实发生这种情况,那么投资者可能会在这个水平上买入的原因有很多。 其一,该股 11.50 的低远期 GAAP 倍数将下降得更低(接近 10 的水平)加上股息收益率将上升,所有因素都保持在大约 2% 左右。 此外,股息仍然得到很好的覆盖(过去的 GAAP 派息率为 20%),并且在今年预计下降 12% 以上之后,明年的收益预计将强劲反弹(增长率超过 20%)。

然而,可以公平地说,Carriage 的市盈率将最受关注,尤其是如果明年能够实现 20% 以上的底线增长目标。 如果当前 2024 财年每股 2.74 美元的估值(仅过去 30 天估值就下降了 4.3%)继续下降怎么办? 此外,尽管与股票交易市场相比,Carriage 目前的收益高于平均水平,但即使在最好的时候,仅根据收益来确定股票的价值也是一项鲁莽的任务。 原因是无论出于何种原因,收益(在确定的时间范围内)都可能波动,导致市盈率大幅波动。

因此,我们想要确定的是,Carriage 目前是否在一个良好的基本面基础上工作,其收益可以在未来稳步增长。 通过深入研究 Carriage 资产负债表中的关键指标以及更可靠的估值倍数,我们可以深入了解葬礼和墓地服务提供商是否真的会以 23 美元的水平买入。

CSV 技术图表 (StockCharts.com)

杠杆率上升

在 Carriage 最近一个季度末,该公司的债务权益比率为 4.32,而公司的利息覆盖率为 2.66。 尽管 Carriage 正在进行的收购(Greenlawn Funeral Homes and Cemeteries 是最近的收购)随着时间的推移增加了公司的盈利潜力,但不断增长的债务意味着公司更多的息税前利润需要用于偿还债务,所有条件保持不变。 可以这么说,Carriage 的杠杆率很少如此高,这就是为什么该公司将寻求盈利增长以及“资产出售”以随着时间的推移降低高杠杆率。 然而,目前 Carriage 的高利息支出和不断下降的 EPS 修正仍然是 Carriage 目前增长曲线的障碍。

应如何评估马车的销售额

可以这么说,当一家公司拥有如此大的杠杆作用时,人们必须不仅仅从“市值”的角度来看待 Carriage 的年销售额。 事实上,通过将 Carriage 过去 12 个月的 3.675 亿美元销售额除以 4.0053 亿美元的市值,我们得到了非常有吸引力的 1.09 市销率。

但是,此计算未考虑 Carriage 的债务或股权,这就是为什么我们赞成使用企业销售价值 (EV/Sales) 倍数来及时衡量公司当前销售价值的原因。 因此,通过将公司的净债务头寸添加到市值中,并将该总额除以 3.675 亿美元的 12 个月追踪销售额。

EV/销售估值倍数 (www.investopedia.com)

我们得到 2.75 的 EV/Sales 倍数。 虽然这一结果低于 Carriage 的 5 年平均水平 (3.07),但远高于该行业,该行业目前的 EV/销售倍数为 1.09。 这个练习展示了来自以收购为主导的机构的杠杆作用。 然而,杠杆是一把双刃剑,因此需要谨慎观察事件在短期内的发展情况。

结论

总而言之,尽管 Carriage 在 2022 年第四季度和今年第一季度连续两次盈利超过预期,但股价未能获得任何形式的牵引力。 前瞻性收益修正继续下降,债务处于历史高位。 事实上,当一个人将公司的债务状况纳入其销售估值时,股票可能并不像许多人认为的那样被低估。 让我们看看 23 美元的水平是否在短期内得到测试。 我们期待继续报道。

[ad_2]

Source link