[ad_1]

对于美国连锁餐厅而言,大流行的最初几个月是充满挑战的时期。 但很快事情就变好了,因为人们在封锁期间开始在线订购他们最喜欢的食品,引发了销售热潮。 包括麦当劳、星巴克和 Chipotle Mexican Grill 在内的市场领导者增加了送货、路边取货和得来速服务,以满足订单的激增。

这些公司对 COVID-19 等逆风的适应能力证明了他们价格实惠的快餐和创新菜单的受欢迎程度。 他们看起来准备利用自己的能力来适应经营条件的变化和客户对美味即食食品的渴望。 这些因素使这些公司比依赖堂食顾客的“正式”同行表现更好。

客户为王

到 2023 年,情况会有所不同——市场重新开放让顾客回到餐馆,病毒引起的送货上门热潮减弱。 分析该行业今年的发展方向将很有趣,因为它面临着新的挑战,例如在高通胀和利率上升的情况下收紧消费者支出。

多渠道转变的好处是,餐厅经营者现在可以利用改造后的送货设施和传统的堂食服务来更好地为顾客服务。 由于具有竞争力的价格和根深蒂固的快餐文化,经济衰退不太可能在可预见的未来影响他们的业务。

几乎所有类别的人都无法抗拒随身携带的零食和即食食品带来的便利,无论经济状况如何,他们都会继续光顾快餐店。 随着市场条件越来越有利于特许经营模式,餐厅经营者现在可以轻松地扩展到新市场。

汉堡巨人

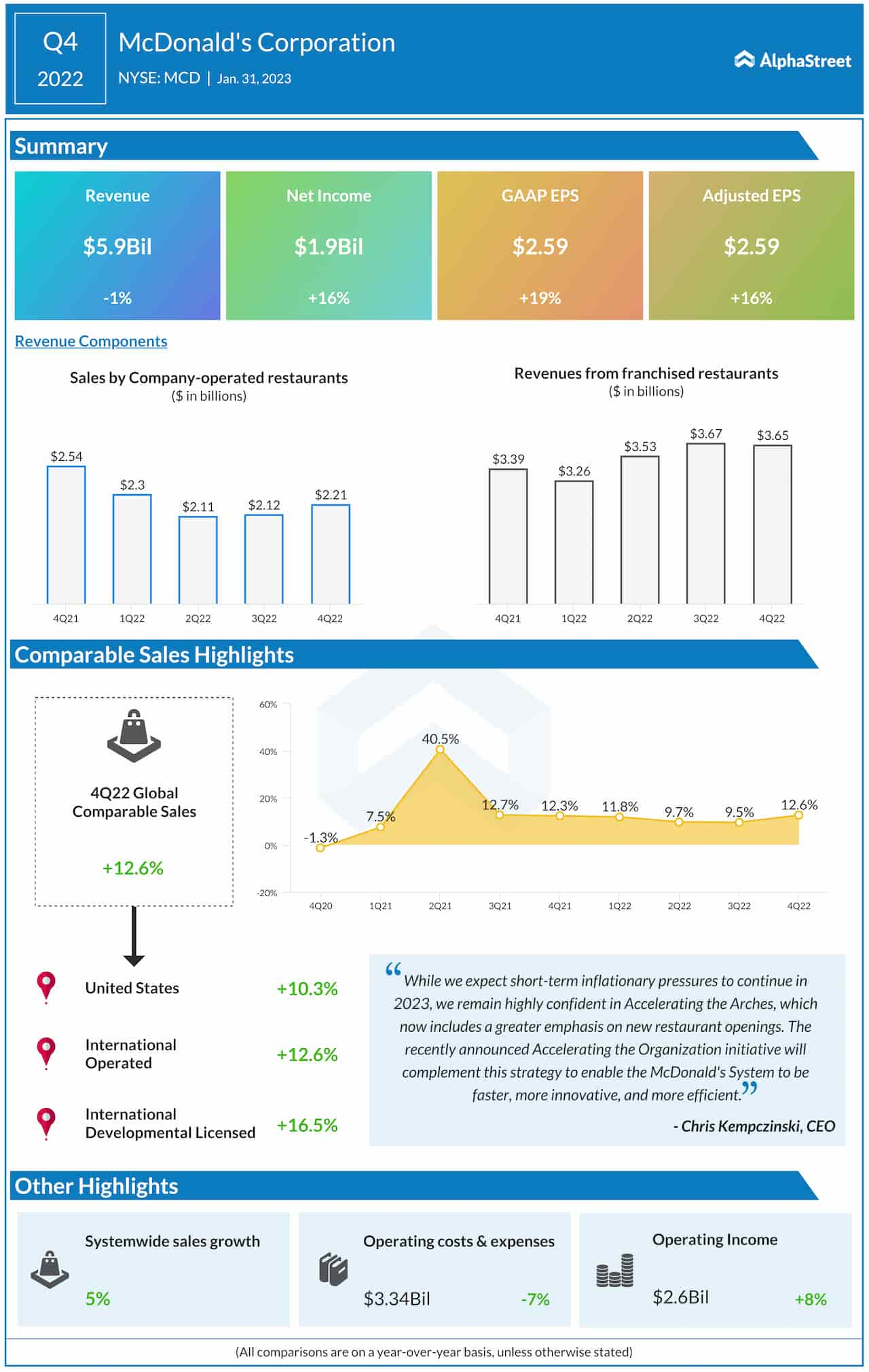

麦当劳公司(纽约证券交易所股票代码:MCD)是美国市值最大的零食连锁店,自疫情爆发以来几乎每个季度都保持稳定的销售额和盈利增长,尽管关闭了多家餐厅,主要是在俄罗斯。 去年,可比销售额从最初的低迷中反弹,公司经营和特许经营餐厅的销售额均有所回升。

在几个月前达到顶峰后,MCD 目前处于溢价交易。 该公司正在大力投资改造其商店网络并增加新单位,这将促进销售增长。 这种积极的背景将使公司能够继续为股东回报价值,这使得该股票成为一个不错的选择。

完美酿造

咖啡连锁店星巴克公司(纳斯达克股票代码:SBUX)在竞争激烈的即饮市场中一直保持着主导地位。 大流行爆发后不久,该公司就遇到了一些问题,但管理层采取了积极措施,使业务与新趋势保持一致——比如通过零售店和亚马逊等电子商务平台推出更多产品,以接触到那些甚至不喜欢的客户。可能不会访问它的出口。

为了利用与雀巢合作的成功,帮助扩大非核心渠道开发业务,该公司正在将合作扩展到新产品和市场. 它看起来通过提高价格和保护利润来战胜通货膨胀,但这不太可能影响销量。

在高调进入 2023 年之后,星巴克的股票回吐了部分涨幅,目前交易价格低于 100 美元。 鉴于这家咖啡巨头的增长前景看好,估值下跌可被视为一个很好的切入点。 展望未来,在公司的主要市场之一中国重新开业将增加销售额和利润率增长。 因此,SBUX 现在拥有创造强大股东价值所需的一切。

墨西哥菜

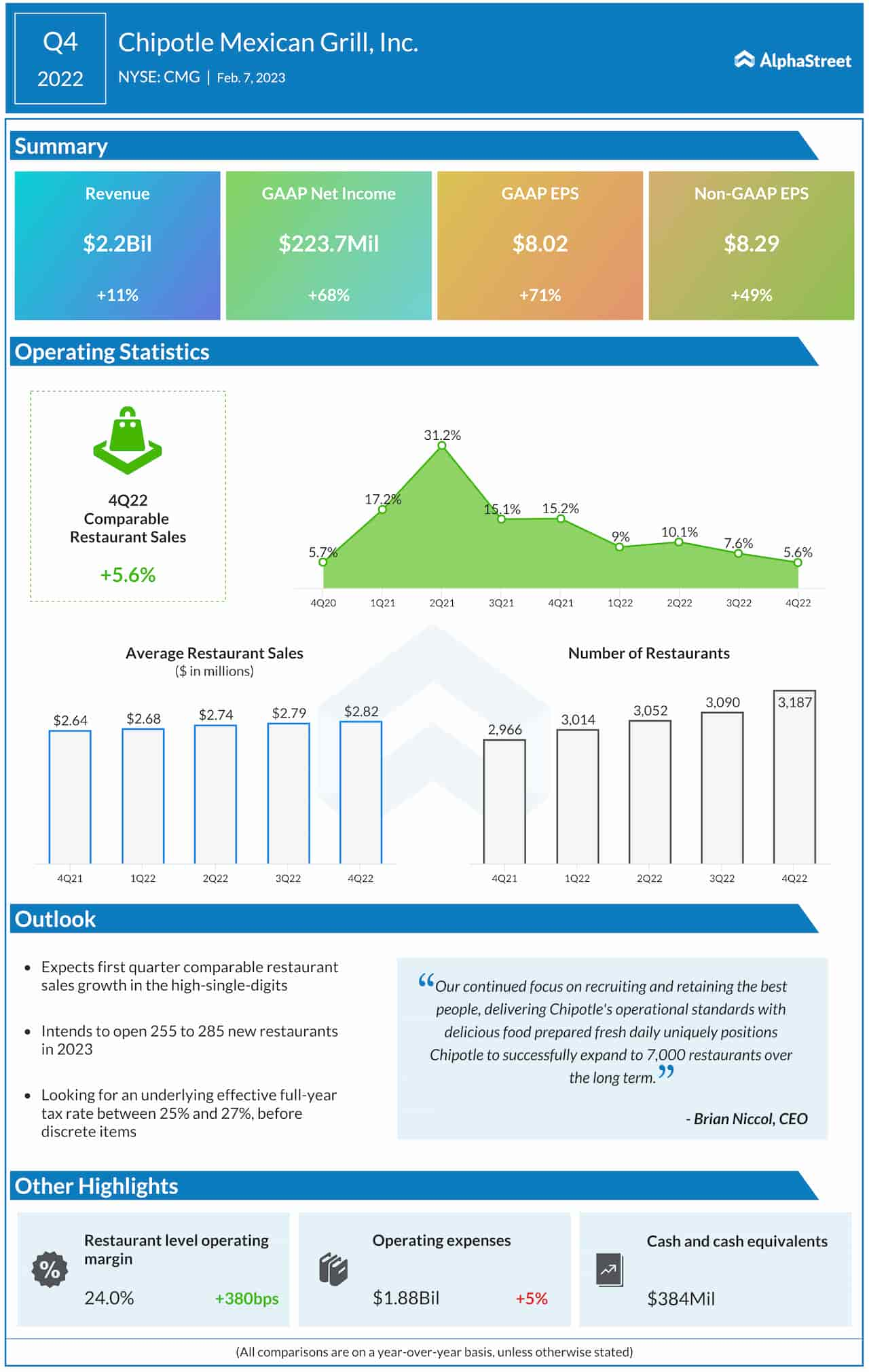

Chipotle Mexican Grill(纽约证券交易所代码:CMG)是一家休闲快餐连锁店,专营定制碗、炸玉米饼和墨西哥卷饼。 在成功渡过大流行之后,该公司提高了价格,并在高度忠诚的客户支持下,在不影响需求的情况下实现了销售额和利润的增长。 在过去的五年里,它几乎每个季度都实现了强于预期的盈利,同时销售额不断增长。

最近,Chipotle 一直在快速向其餐厅网络添加新单元。 这帮助该公司在最近几个季度实现了两位数的销售增长,随着管理层计划今年开设 285 家餐厅,这一趋势预计将持续下去。 第四季度,调整后的收益增长了 50%。 在整个 22 财年,营业利润率攀升至 13.4%,表明 Chipotle 正在全力以赴。

CMG 是最昂贵的快餐股之一,52 周平均价格约为 1,500 美元。 然而,从长期投资的角度来看,目前的估值具有吸引力,因为该股不太可能很快变得更便宜。

[ad_2]

Source link