[ad_1]

佐尔涅雷克

投资论文

Evolution AB(OTCPK:EVVTY)(“EVO”)是欧洲、拉丁美洲、美国、亚洲和西班牙领先的真人娱乐场(“LC”)游戏 B2B 供应商。 随着越来越多的新监管市场以及从陆上赌场向在线赌场的过渡,它正在顺风顺水。

EVO 的主要竞争优势在于其卓越的运营、产品创新和以客户为中心以改善玩家体验。 这些很难复制,形成了强大的进入壁垒。

从 20 财年到 22 财年,它进行了一场并购狂潮,收购了 NetEnt、Big Time Gaming 和 No Limit City,这将 EVO 转变为领先的老虎机游戏提供商。 这个部分,也被称为 RNG,表现不佳,这些并购的成功还有待观察。

在本文中,我将介绍 EVO 的 4Q22 及其全年业绩 上周发布。 如果你还不知道,我已经发布了部分 1个 和 2个 我对公司的深入了解。

收入

1) 真人娱乐场 & RNG

从 EVO 的财务报告中提取的 LC 收入

真人娱乐场(“LC”) 4Q22 收入 同比增长 41%,环比增长 8%,达到约 3.35 亿美元,使其 22 财年全年收入达到约 12 亿美元。 这是 21 财年增加的 3.49 亿美元收入的历史新高,而 20 财年到 21 财年增加的收入为 2.93 亿美元。

这一整体强劲表现归功于其 (1) 强劲的新产品发布,(2) 全球用户需求的持续增长,(3) 向新监管市场的扩张,以及 (4) 在现有市场中不断增加的市场份额。

其 RNG 部门包括来自 NetEnt、Big Time Gaming(“BTG”)和 Nolimit City(“NLC”)的收入。

不出所料,结果并不理想。 包括 NLC 在 2021 年第 4 季度的收入,本季度的预估年增长率仅为 5%,而 2021 年第 4 季度为 2%。 这使其 FY22 收入达到约 2.68 亿美元,占其总收入的 18%。

我之前谈过增长放缓的原因,但为了新读者的利益,它受到游戏发布放缓的影响,主要是 NetEnt。 NLC 和 BTG 应占收入的大约 30%,其余由 NetEnt 贡献。 这是管理层故意将游戏质量置于发布游戏数量之上的举动,这拖累了其收入。

然而,根据管理层在本季度财报电话会议上的评论,这种重质量而非数量的策略可能会被逆转,我稍后会谈到这一点。

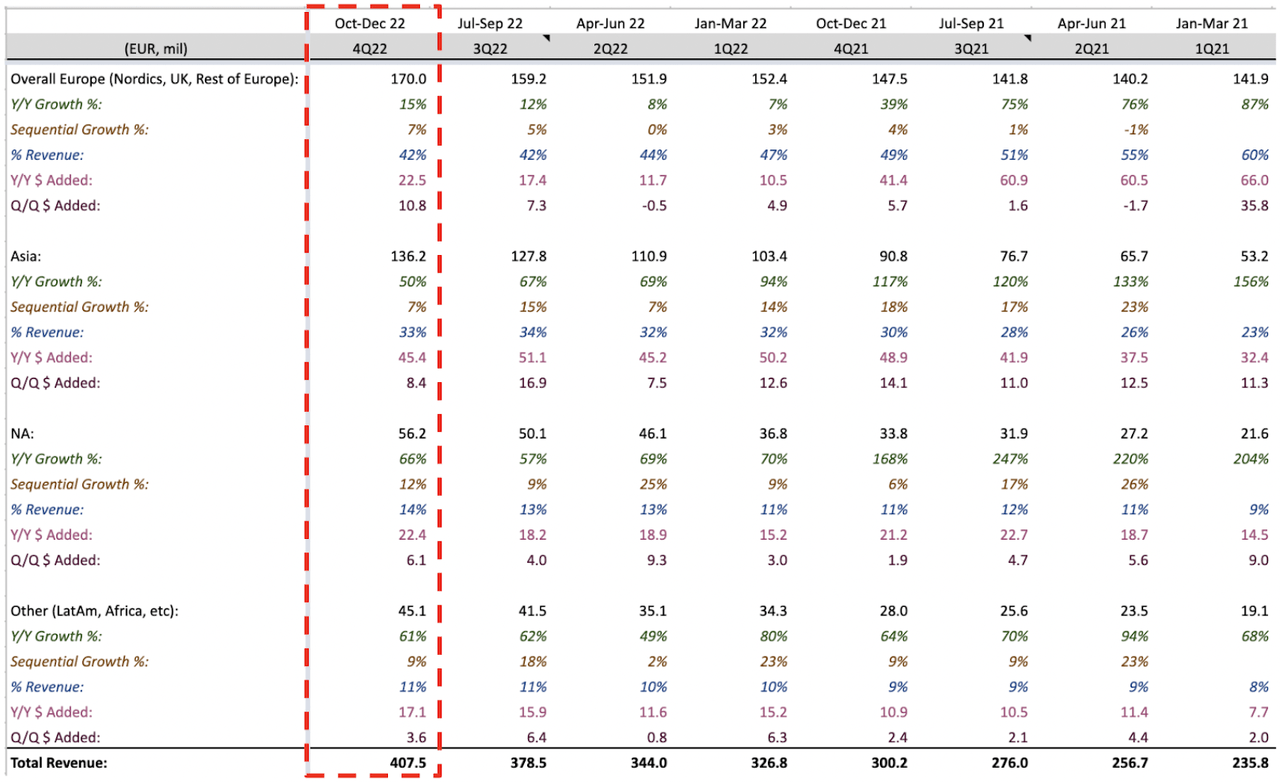

2)按地区划分的收入

从 EVO 的 FY22 年终报告中提取的按地区划分的季度收入

有几个事件需要注意:

-

自 2021 年第三季度以来包括 BTG 的财务数据

-

自 2020 年第四季度以来,NetEnt 财务数据已包含在内。 NetEnt 的全年收入贡献推动了 21 财年北美(“NA”)收入的大幅增长

-

NLC 的财务数据自 22 年第三季度以来已包含在内

-

这些是非备考数据,因此某些季度是由收购收入驱动的

EVO 的收入主要受亚洲、北美(“NA”)和其他地区(主要是拉丁美洲)的推动,分别实现 50%、66% 和 61% 的同比增长。 这些市场占收入的比重较大,其中亚洲占 33%,北美占 14%,其他收入占 11%。

尽管亚洲产生了超过 1 亿美元的收入,但 50% 的年增长率令人印象深刻。 NA 增长最快,同比增长 66%,这是受对其 LC 产品的需求不断增长和立法增加的推动。 在本季度,他们在新泽西推出了他们的第三个美国工作室和新的垃圾游戏。 其他国家,主要由拉美推动,同比增长 61%,这也是受到立法的推动。

相比之下,欧洲占收入的比例较小,但因为欧洲是 EVO 相对成熟的地区,而且重新监管的影响正在减缓其增长。 这仍然是一个相当强劲的结果,因为他们 Q/Q 增长了 7%,从 22 年第三季度(最强劲的季度之一)增加了约 1080 万美元的收入。

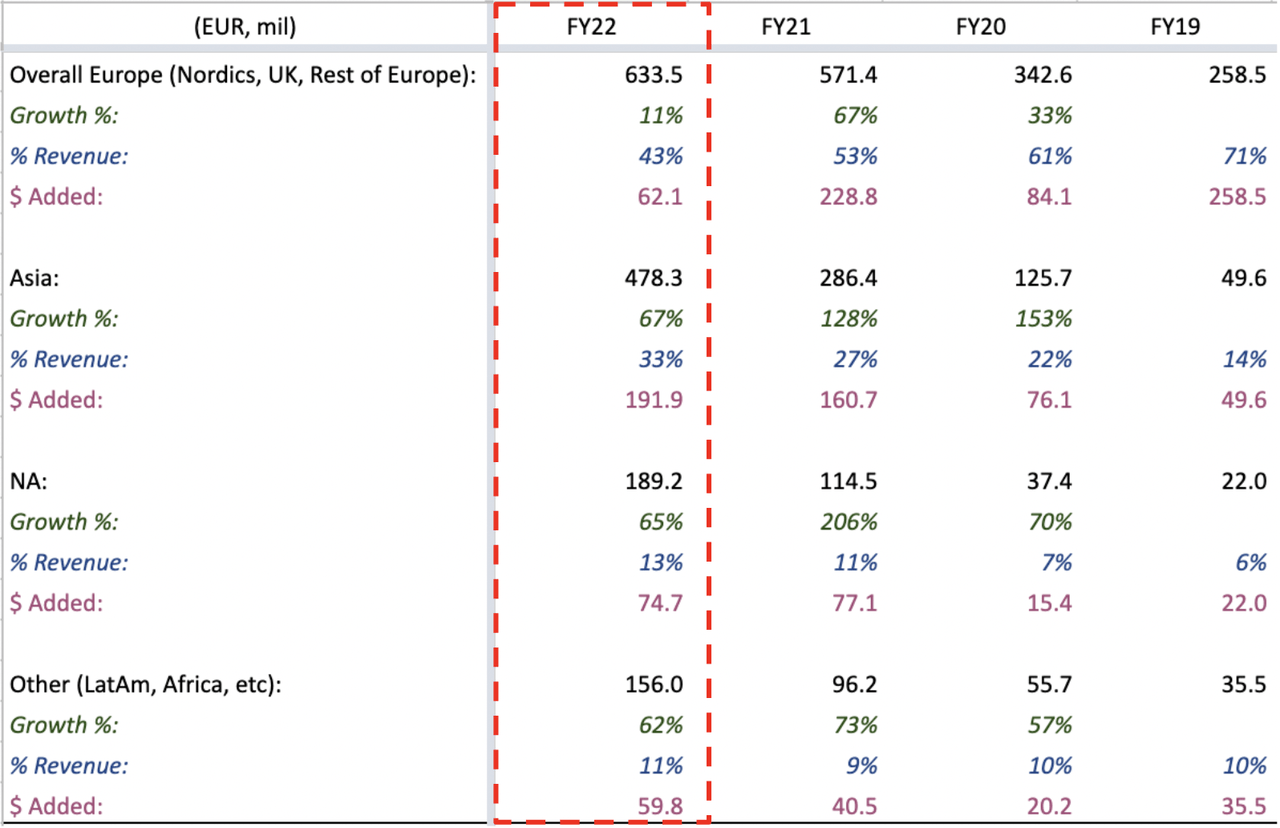

从 EVO 的财务报告中提取的按地区划分的全年收入

从全年来看,欧洲、亚洲、北美和其他国家分别增长了 11%、67%、65% 和 62%,按百分比计算,它们分别占 43%、33%、13%,和 11%,分别占总收入。

亚洲很容易成为 EVO 在 22 财年表现最好的地区和增长动力,收入增加了约 1.92 亿美元的历史新高,其次是北美增加了 7,470 万美元的收入,其他国家(主要是拉美)增加了 ~ 的历史新高21 财年的收入为 6000 万美元。

23 财年展望

今年将是他们最强劲的产品年,因为他们将推出 100 款新游戏,而 2022 年为 88 款,游戏发行量有所增加。

对于 RNG 细分市场来说,今年是关键的一年,因为他们寻求通过将 NetEnt 的产品发布数量增加一倍、增加新的奖励工具以及通过更广泛的运营商网络通过一站式商店(“操作系统”)。

特别是,在 RNG 产品发布方面,首席执行官 Martin Carlesund 表示:

“……RNG 的路线图看起来 2023 年比 2022 年要好得多。为了挑出一些东西,我们将把这方面的发布数量增加一倍(不确定他们是否指的是 NetEnt?),这是非常需要的,我们看到了巨大的潜力在那里面。 当谈到质量时,这是一个困难的问题。 就 RNG 而言,它更像是一个批量业务。” – 首席执行官 Martin Carlesund 在 22 年第四季度财报电话会议上(强调)

最后一句话似乎暗示只关注质量的策略行不通,数量更重要,至少在 NetEnt 的情况下是这样。 尚不确定管理层是否已经想出成功经营老虎机的剧本。

为了满足全球对 LC 游戏不断增长的需求,他们将扩大现有工作室并在美国、拉美和西班牙等地区建立新工作室。 随着更多法规的出台,这扩大了 EVO 可以扩展的目标市场。

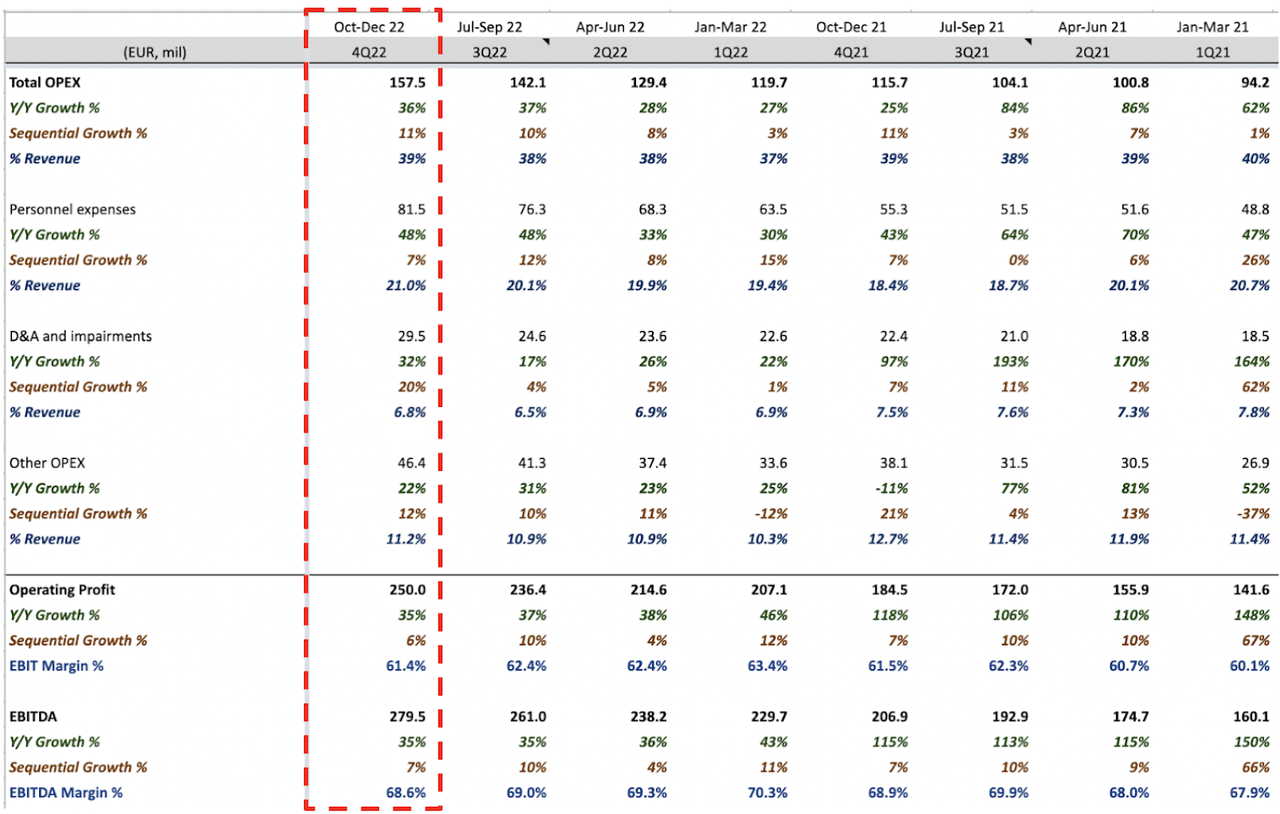

盈利能力

1) 运营支出和 EBITDA

从 EVO 的财务报告中提取的运营支出和 EBITDA 利润率

本季度的总运营支出同比增长 36% 至 1.58 亿美元,这主要是由于个人支出同比增长 48% 至约 8200 万美元,占收入的 21%,然后 D&A 和减值增长 32% 至 ~ 3000 万美元,其他运营支出增长 22% 至约 4600 万美元。 随着他们建立更多工作室并扩大现有工作室、增加员工人数和新游戏的制作,这些费用将随着资本支出的增长而增加。

EBITDA 约为 2.8 亿美元,EBITDA 利润率为 68.6%,较前几个季度有所下降。 其 22 财年的整体 EBITDA 利润率为 69.2%,符合管理层的预期。 由于他们准备增加新工作室的数量,预计将在增长和利润之间进行权衡。 由于潜在的成本压力,管理层预计 23 财年的 EBITDA 利润率为 68% 至 71%。

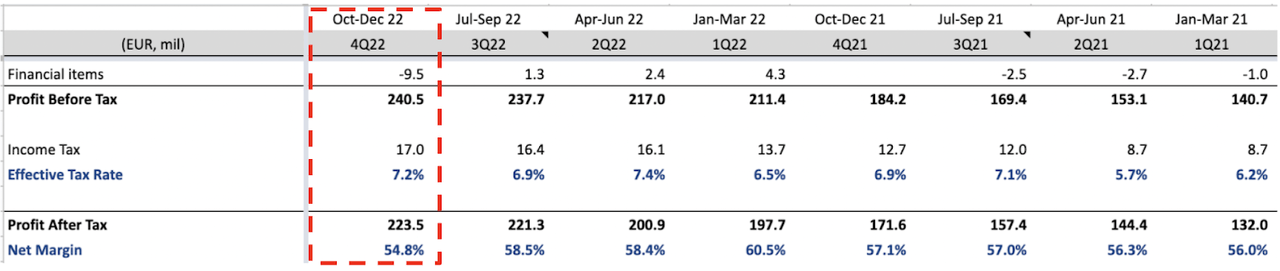

2) 税率上升和净利润率下降

从 EVO 的财务报告中提取的税率和净利润率

本季度,与租赁利息费用和 FX 汇兑差额 950 万美元相关的金融项目明显高于前几个季度。 随着他们向新市场的扩张,本季度的税率也有所上升,随着 24 财年将实施 15% 的最低税率,这将随着时间的推移而稳步上升。

由于投资增加、金融项目创历史新高以及税率上升,其净利润率为 54.8%,低于前几个季度。

这些仍然是显着的结果,因为 EVO 从 2020 财年和 2021 财年成功保持了行业领先的利润率,当时由于流量增加和可用桌子减少(受 Covid 限制的影响),他们经历了强大的运营杠杆。

3) 每股收益增长

从 EVO 的财务报告中提取的每股收益

追踪股东回报的最重要指标之一,其每股收益(“EPS”)在 2022 财年同比增长 42% 至 3.88 美元。

资本支出增加

从 EVO 财务报告中提取的资本支出

随着增长继续优先于利润率,在管理层的指导下,包括有形资产(即工作室)和无形资产(即制作新游戏)在内的资本支出的预期投资将在 23 财年增至 1.2 亿美元。

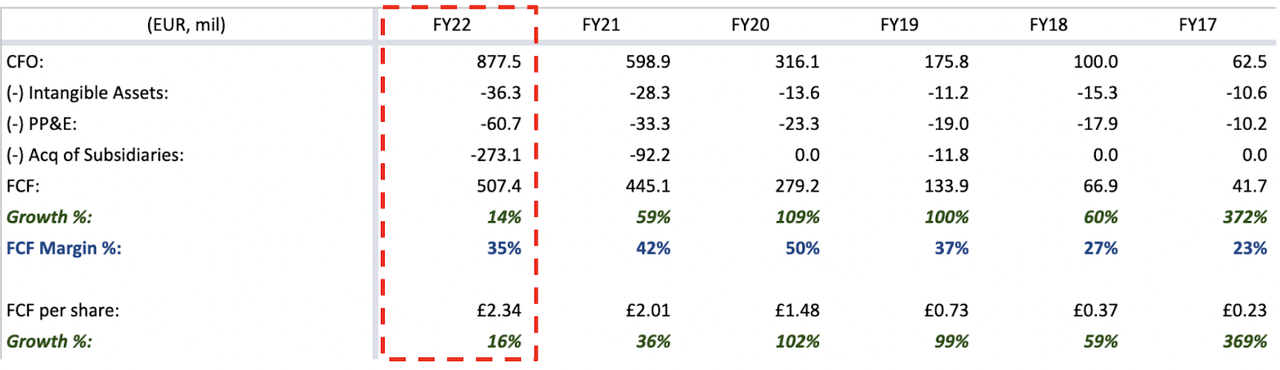

自由现金流量、自由现金流量保证金和每股自由现金流量

从 EVO 财务报告中提取的自由现金流

22 财年自由现金流同比增长 14% 至约 5.07 亿美元,转化为 35% 的自由现金流利润率,而 21 财年为 42%。 这是由于与收购相关的非经常性成本,我怀疑一些并购成本将计入 23 财年,尽管金额将低于 22 财年。

尽管有这些沉重的收购相关成本,FCF 仍在继续增长,每股 FCF 也同比增长 16%,以每股为基础创造更多的股东价值。

结论

总的来说,今年对 LC 来说是出色的一年,但对 RNG 部分来说却不是。

令人担忧的是,管理层尚未破解如何成功运行老虎机游戏的密码。 管理层制定的战略能否成功? 时间只会证明这些是价值增值型还是价值破坏型并购。 另一方面,LC 正在获得全球知名度,并且他们通过在新监管市场建立新工作室而迅速扩张。

你对这个季度有什么看法? 请在下面的评论部分告诉我。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link